Strategi Ambil Untung dan Henti Rugi Perdagangan Seimbang dengan Pengunduran Penjejakan Adaptif

Gambaran Keseluruhan

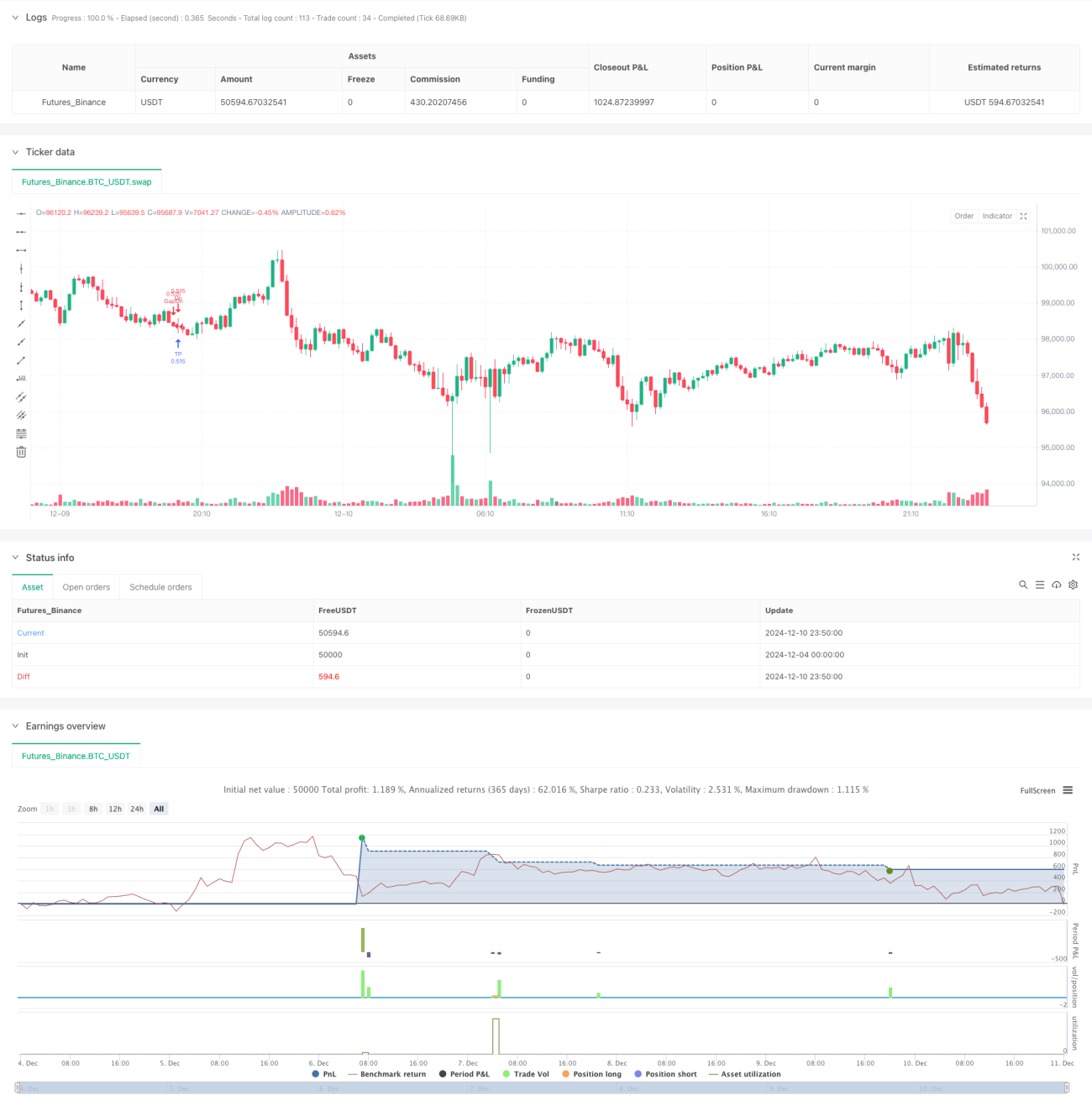

Strategi ini adalah sistem dagangan adaptif yang berdasarkan jurang dan perubahan harga, dengan menetapkan titik masuk yang fleksibel serta henti untung/henti rugi dinamik untuk mencapai pulangan yang stabil. Strategi ini menggunakan kaedah penambahan posisi secara piramid, digabungkan dengan sistem pengurusan pesanan OCA untuk mengawal risiko. Sistem akan melaraskan arah pegangan secara automatik berdasarkan pergerakan pasaran, dan menutup kedudukan serta menghentikan kerugian apabila isyarat pembalikan muncul.

Prinsip Strategi

Strategi ini beroperasi terutamanya melalui beberapa mekanisme teras berikut:

- Mekanisme Dagangan Jurang: Mengenal pasti jurang naik dan jurang turun, meletakkan pesanan henti rugi untuk masuk dagangan pada kedudukan jurang.

- Pengesanan Trend: Menentukan arah trend berdasarkan hubungan antara harga buka dan harga tutup.

- Penambahan Piramid: Membenarkan sehingga 100 pesanan dipegang dalam arah yang sama.

- Henti Untung/Henti Rugi Dinamik: Menetapkan tahap henti untung dan henti rugi secara dinamik berdasarkan harga pegangan purata.

- Pengurusan Pesanan OCA: Menggunakan gabungan pesanan OCA untuk memastikan pesanan henti untung dan henti rugi dilaksanakan secara eksklusif.

- Had Dagangan Intraday: Mengawal risiko dengan menetapkan bilangan maksimum pesanan yang dapat dilaksanakan dalam sehari.

Kelebihan Strategi

- Kebolehsuaian Tinggi: Strategi dapat melaraskan arah dagangan dan saiz pegangan secara automatik berdasarkan keadaan pasaran.

- Risiko Terkawal: Mengawal risiko melalui pelbagai mekanisme, termasuk henti rugi, pesanan OCA, dan had dagangan intraday.

- Fleksibiliti Tinggi: Menyokong penambahan piramid, membolehkan pulangan lebih besar dalam pasaran yang mengikut trend.

- Kecekapan Pelaksanaan Tinggi: Menggunakan pesanan henti rugi untuk masuk dagangan, membolehkan pembukaan posisi pantas pada harga kritikal.

- Tahap Sistematik Tinggi: Keputusan dagangan dibuat sepenuhnya secara sistematik, mengurangkan kesan emosi akibat campur tangan manusia.

Risiko Strategi

- Risiko Gelinciran: Mungkin menghadapi gelinciran harga yang serius dalam pasaran yang bergerak pantas.

- Risiko Dagangan Berlebihan: Kemasukan dan keluar yang kerap boleh menyebabkan kos dagangan yang tinggi.

- Risiko Sistematik: Mungkin mengalami kerugian besar dalam pasaran yang sangat tidak menentu.

- Risiko Pengurusan Modal: Penambahan piramid boleh menyebabkan penggunaan modal yang terlalu tinggi.

- Risiko Teknikal: Gangguan dalam pelaksanaan program boleh menyebabkan masalah dalam pengurusan pesanan.

Arah Pengoptimuman Strategi

- Memasukkan Penunjuk Kemeruapan: Melaraskan parameter henti untung/henti rugi secara dinamik berdasarkan kemeruapan pasaran.

- Mengoptimumkan Mekanisme Penambahan: Merangka peraturan penambahan yang lebih terperinci untuk mengelakkan penggunaan modal berlebihan.

- Menambah Baik Sistem Kawalan Risiko: Menambah lebih banyak penunjuk kawalan risiko, seperti had pengeluaran maksimum intraday.

- Memperbaiki Pelaksanaan Pesanan: Mengoptimumkan mekanisme kemajuan pesanan untuk mengurangkan kesan gelinciran.

- Menambah Penilaian Sentimen Pasaran: Mengoptimumkan masa masuk dagangan dengan menggabungkan penunjuk seperti volum dagangan.

Kesimpulan

Ini adalah strategi dagangan yang dirancang dengan baik dan logik yang ketat, menggunakan pelbagai mekanisme untuk memastikan kestabilan dan keselamatan dagangan. Kelebihan utama strategi ini terletak pada kebolehsuaian dan keupayaan kawalan risikonya, namun risiko yang timbul daripada turun naik pasaran juga perlu diberi perhatian. Dengan pengoptimuman dan penambahbaikan yang berterusan, strategi ini dijangka dapat mengekalkan prestasi yang stabil dalam pelbagai keadaan pasaran.

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Greedy Strategy - maclaurin", pyramiding = 100, calc_on_order_fills=false, overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

backtestStartDate = input(timestamp("1 Jan 1990"),

title="Start Date", group="Backtest Time Period",- 1