Strategi Perdagangan Pengesanan Trend Harga dan Pembalikan Pelbagai Keseimbangan

Gambaran Keseluruhan Strategi

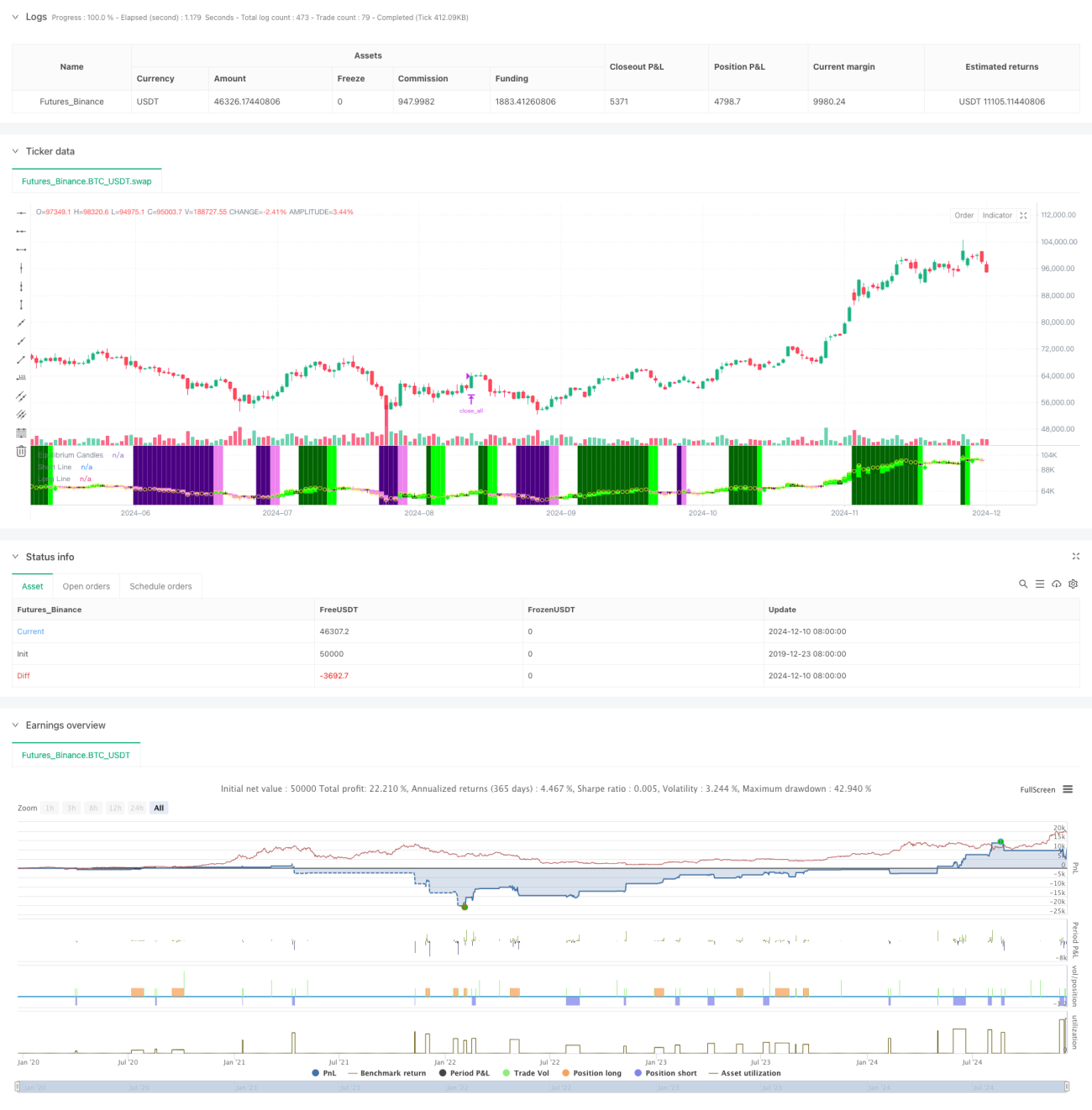

Strategi ini adalah sistem perdagangan pengikut trend dan pembalikan berdasarkan titik keseimbangan harga. Ia mengira harga keseimbangan dengan menentukan nilai tengah antara titik tertinggi dan terendah bagi X batang lilin yang lalu, dan mengenal pasti arah trend berdasarkan kedudukan harga penutupan relatif kepada harga keseimbangan. Apabila harga kekal secara berturut-turut pada satu sisi harga keseimbangan untuk bilangan lilin yang ditetapkan, sistem akan menganggap trend itu terbentuk. Semasa pullback pertama (apabila harga menembusi harga keseimbangan), sistem akan mencari peluang untuk memasuki pasaran. Strategi ini boleh memilih mod pengikut trend atau mod perdagangan pembalikan mengikut tetapan.

Prinsip Strategi

- Pengiraan Harga Keseimbangan: Menggunakan titik tengah antara harga tertinggi dan terendah bagi X batang lilin yang lalu sebagai harga keseimbangan, sama seperti kaedah pengiraan garis asas dalam Ichimoku Kinko Hyo.

- Pengenalpastian Trend: Apabila harga kekal pada sisi yang sama bagi harga keseimbangan secara berturut-turut selama X batang lilin (lalai 7 batang), trend dianggap terbentuk.

- Isyarat Masuk: Isyarat masuk dicetuskan pada pullback pertama selepas trend ditentukan (apabila harga menembusi harga keseimbangan).

- Henti Rugi dan Ambil Untung: Menggunakan persentil ke-60 ATR untuk melaraskan jarak henti rugi dan ambil untung secara dinamik, memberikan fleksibiliti dalam kawalan risiko.

- Perlindungan Turun Naik Melampau: Apabila harga menyimpang dari titik keseimbangan melebihi gandaan ATR yang ditetapkan, sistem akan menutup kedudukan secara automatik untuk mengelakkan pengunduran besar.

Kelebihan Strategi

- Kebolehsuaian Tinggi: Boleh bertukar secara fleksibel antara mod pengikut trend dan mod perdagangan pembalikan mengikut ciri pasaran.

- Kawalan Risiko yang Lengkap: Menggunakan henti rugi ATR dinamik dan dilengkapi dengan mekanisme perlindungan turun naik melampau.

- Operasi yang Jelas: Isyarat dagangan yang jelas, tidak bergantung pada gabungan penunjuk teknikal yang kompleks.

- Kesan Visual yang Baik: Menggunakan lilin berwarna dan latar belakang untuk memberikan paparan status pasaran yang intuitif.

- Mesra Automasi: Boleh disambungkan dengan mudah ke platform dagangan seperti MT5 untuk melaksanakan perdagangan automatik.

Risiko Strategi

- Risiko Pasaran Sideways: Mungkin menghasilkan isyarat palsu yang kerap dalam pasaran yang bergerak mendatar.

- Kesan Slippage: Mungkin menghadapi slippage yang besar semasa turun naik yang teruk.

- Kepekaan Parameter: Parameter teras seperti tempoh keseimbangan, kitaran penentuan trend perlu dioptimumkan dengan teliti untuk pasaran yang berbeza.

- Risiko Peralihan Pasaran: Tempoh peralihan dari pasaran bertrend ke pasaran sideways boleh menyebabkan pengunduran yang besar.

Arah Pengoptimuman Strategi

- Pengenalpastian Persekitaran Pasaran: Menambah modul penilaian persekitaran pasaran untuk melaraskan parameter strategi secara dinamik dalam keadaan pasaran yang berbeza.

- Penapisan Isyarat: Pertimbangkan untuk menambah penunjuk bantuan seperti volum dagangan dan turun naik untuk menapis isyarat palsu.

- Pengurusan Lot: Memperkenalkan mekanisme pengurusan lot yang lebih kompleks, seperti pelarasan dinamik berdasarkan turun naik.

- Jangka Masa Pelbagai: Mengintegrasikan isyarat dari pelbagai jangka masa untuk meningkatkan ketepatan dagangan.

- Pengoptimuman Kos Dagangan: Mengoptimumkan masa masuk dan keluar mengikut ciri kos instrumen dagangan yang berbeza.

Kesimpulan

Ini adalah sistem perdagangan trend yang direka dengan baik, menyediakan logik dagangan yang jelas melalui konsep teras harga keseimbangan. Ciri utama strategi ini adalah fleksibiliti tinggi; ia boleh digunakan untuk kedua-dua pengikut trend dan perdagangan pembalikan, serta dilengkapi dengan mekanisme kawalan risiko yang lengkap. Walaupun mungkin menghadapi cabaran dalam keadaan pasaran tertentu, melalui pengoptimuman berterusan dan pelarasan fleksibel, strategi ini dijangka dapat mengekalkan prestasi yang stabil dalam pelbagai persekitaran pasaran.

- 1