Gambaran Keseluruhan

Ini adalah strategi dagangan berdasarkan persilangan EMA 15 tempoh dan EMA 50 tempoh. Strategi ini mengoptimumkan nisbah risiko-ganjaran dengan menetapkan stop loss dan take profit secara pintar. Ia bukan sahaja dapat menangkap isyarat pembalikan arah aliran, malah dapat melaraskan parameter dagangan secara automatik mengikut turun naik pasaran, sekali gus meningkatkan kestabilan dan keuntungan strategi.

Prinsip Strategi

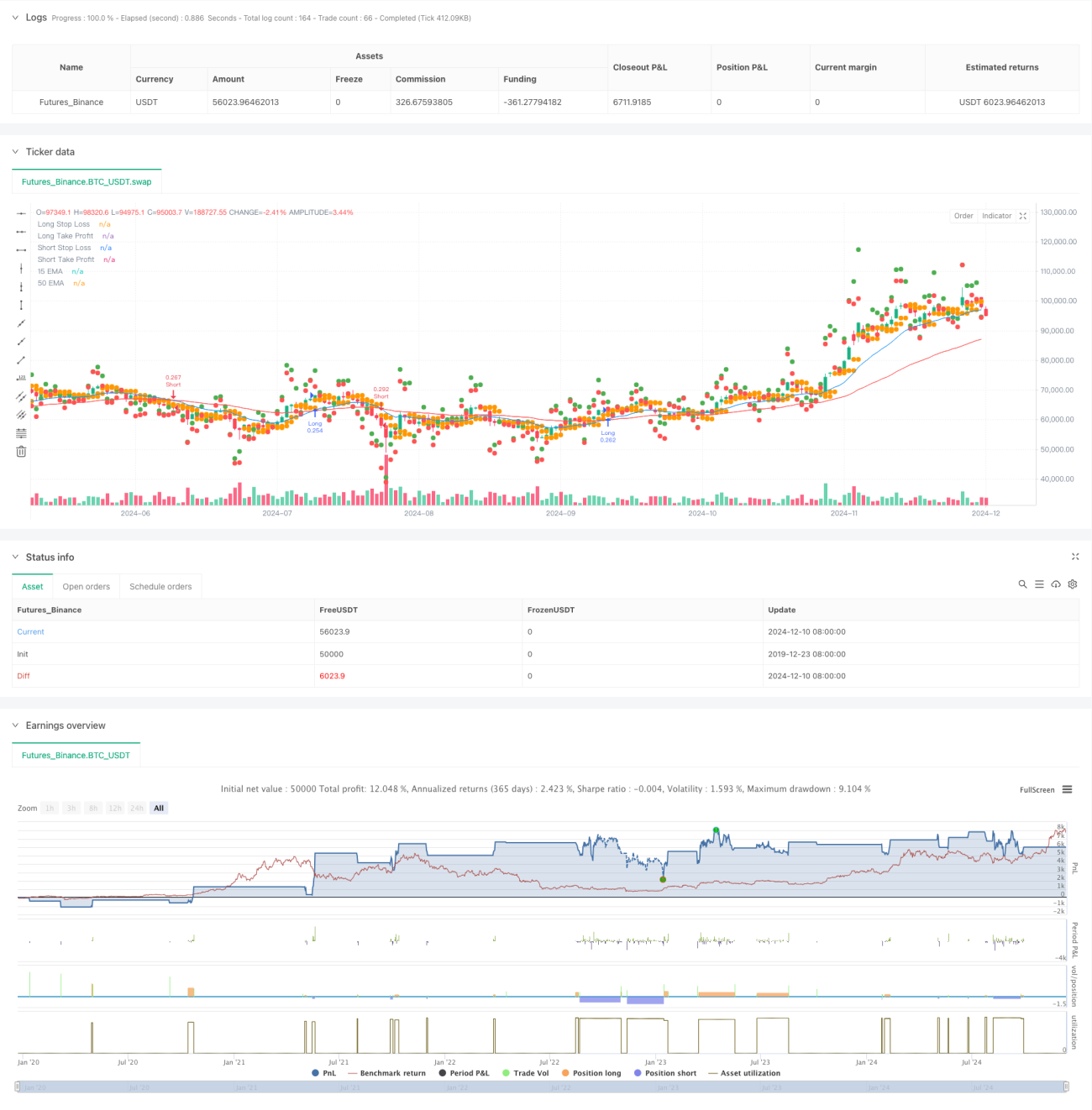

Logik teras strategi adalah berdasarkan isyarat persilangan antara EMA pantas (15 tempoh) dan EMA perlahan (50 tempoh). Apabila garis pantas menembusi ke atas garis perlahan, sistem menghasilkan isyarat beli; apabila garis pantas menembusi ke bawah garis perlahan, sistem menghasilkan isyarat jual. Untuk mengoptimumkan pengurusan risiko, strategi menggunakan kaedah penetapan stop loss dinamik, iaitu harga buka terendah bagi 2 lilin sebelumnya sebagai titik stop loss untuk kedudukan beli, dan harga buka tertinggi sebagai titik stop loss untuk kedudukan jual. Sasaran keuntungan ditetapkan pada 2 kali ganda risiko, memastikan nisbah risiko-ganjaran yang baik. Strategi secara lalai menggunakan 30% daripada dana akaun untuk dagangan, cara pengurusan modal ini membantu mengawal risiko.

Kelebihan Strategi

- Pengurusan Risiko Dinamik: Dengan mengira kedudukan stop loss secara masa nyata, strategi dapat melaraskan parameter risiko secara automatik mengikut turun naik pasaran.

- Nisbah Risiko-Ganjaran Dioptimumkan: Dengan menetapkan sasaran keuntungan pada 2 kali jarak stop loss, setiap dagangan mempunyai ruang keuntungan yang munasabah.

- Pengurusan Modal Teguh: Menggunakan 30% dana akaun untuk dagangan memastikan potensi keuntungan sambil mengelakkan risiko berlebihan.

- Peluang Dagangan Dua Hala: Strategi dapat menangkap peluang dagangan di kedua-dua arah beli dan jual, meningkatkan kekerapan dagangan dan peluang keuntungan.

- Bantuan Visual: Dengan menandakan kedudukan stop loss dan take profit pada carta, pedagang dapat memantau status dagangan secara visual.

Risiko Strategi

- Risiko Pasaran Sideways: Dalam pasaran yang mendatar, isyarat persilangan MA mungkin menghasilkan isyarat palsu, menyebabkan stop loss berturut-turut.

- Risiko Slippage: Apabila pasaran bergerak pantas, harga pelaksanaan sebenar mungkin menyimpang jauh dari harga ideal.

- Risiko Pengurusan Modal: Menggunakan 30% dana secara tetap mungkin terlalu agresif dalam keadaan pasaran tertentu.

- Risiko Penetapan Stop Loss: Stop loss berdasarkan 2 lilin sebelumnya mungkin kurang fleksibel dalam keadaan pasaran yang melampau.

Arah Pengoptimuman Strategi

- Memperkenalkan Penapis Arah Aliran: Menambah penunjuk pengesahan arah aliran tambahan seperti ADX atau Indeks Kekuatan Arah Aliran untuk menapis isyarat lemah.

- Pengurusan Modal Dinamik: Melaraskan saiz kedudukan secara automatik berdasarkan turun naik pasaran untuk menjadikan strategi lebih adaptif.

- Mengoptimumkan Kaedah Stop Loss: Mempertimbangkan penggunaan penunjuk ATR untuk menetapkan stop loss agar lebih sesuai dengan ciri turun naik pasaran.

- Menambah Penapisan Masa: Menambah penapisan sesi dagangan untuk mengelakkan tempoh turun naik tinggi atau kecairan rendah.

- Memperkenalkan Pengesahan Volum: Menggunakan volum sebagai penunjuk pengesahan isyarat dagangan untuk meningkatkan kebolehpercayaan isyarat.

Kesimpulan

Strategi ini adalah strategi persilangan MA yang lengkap dari segi struktur dan logik yang jelas. Dengan menggabungkan kaedah analisis teknikal klasik dengan teknik pengurusan risiko moden, strategi ini mencapai ciri risiko-ganjaran yang baik. Walaupun terdapat ruang untuk pengoptimuman, rangka kerja asas strategi ini mempunyai kepraktisan dan kebolehkembangan yang baik. Melalui arah pengoptimuman yang dicadangkan, prestasi strategi dijangka dapat dipertingkatkan lagi.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross - Any Direction", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Input for EMAs- 1