Strategi Penjejakan Trend Dinamik untuk Persilangan Purata Bergerak Berbilang Kitaran

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan jejak trend yang berasaskan purata pergerakan berbilang tempoh. Strategi ini menggunakan purata pergerakan mudah (SMA) 89 tempoh dan 21 tempoh untuk menentukan arah trend keseluruhan pasaran, sambil menggabungkan titik tinggi dan rendah purata pergerakan eksponen (EMA) 5 tempoh untuk mencari isyarat perdagangan yang spesifik. Strategi ini menggunakan pendekatan pengurusan kedudukan berganda, serta menggabungkan henti rugi tetap dan henti untung mengekor untuk mengawal risiko.

Prinsip Strategi

Logik teras strategi mengandungi beberapa elemen utama berikut:

- Penentuan Trend: Menggunakan kedudukan relatif SMA 89 tempoh dan 21 tempoh serta kedudukan harga untuk menentukan trend. Apabila harga dan EMA 5 tempoh berada di atas SMA 21 tempoh, dan SMA 21 tempoh berada di atas SMA 89 tempoh, ia dianggap sebagai trend menaik; sebaliknya adalah trend menurun.

- Isyarat Masuk: Dalam trend menaik, apabila harga berundur ke titik rendah EMA 5 tempoh, masuk kedudukan beli (long); dalam trend menurun, apabila harga melantun ke titik tinggi EMA 5 tempoh, masuk kedudukan jual (short).

- Pengurusan Kedudukan: Setiap kali isyarat dicetuskan, dua kedudukan kontrak dengan kuantiti yang sama dibuka.

- Kawalan Risiko: Untuk kedudukan pertama, gunakan henti rugi tetap dan sasaran untung; untuk kedudukan kedua, uruskan menggunakan kaedah henti rugi mengekor.

Kelebihan Strategi

- Pengesahan Pelbagai Tempoh Masa: Melalui gabungan purata pergerakan dari tempoh yang berbeza, ia dapat menilai trend pasaran dengan lebih menyeluruh, mengurangkan isyarat palsu.

- Kaedah Ambil Untung Fleksibel: Menggabungkan ambil untung tetap dan ambil untung mengekor, membolehkan pengambilan untung dalam pergerakan jangka pendek tanpa terlepas trend besar.

- Risiko Terkawal: Menetapkan kedudukan henti rugi yang jelas, dan pendedahan risiko bagi setiap isyarat perdagangan adalah tetap.

- Operasi Sistematik: Peraturan perdagangan jelas, tidak dipengaruhi oleh pertimbangan subjektif, mudah dilaksanakan secara program.

Risiko Strategi

- Risiko Pasaran Sideways: Dalam keadaan pasaran mendatar, persilangan purata pergerakan yang kerap boleh menyebabkan terlalu banyak isyarat palsu.

- Risiko Slippage: Apabila turun naik pasaran besar, harga pelaksanaan sebenar mungkin menyimpang dengan ketara daripada harga isyarat teori.

- Risiko Pengurusan Modal: Kaedah perdagangan dengan bilangan kontrak tetap mungkin tidak sesuai untuk semua saiz modal.

- Kepekaan Parameter: Pemilihan tempoh purata pergerakan memberi kesan besar kepada prestasi strategi, memerlukan pengoptimuman untuk pasaran yang berbeza.

Arah Pengoptimuman Strategi

- Pengurusan Kedudukan Dinamik: Cadangan untuk menyesuaikan bilangan kontrak perdagangan secara dinamik berdasarkan nilai akaun dan turun naik pasaran.

- Penapisan Keadaan Pasaran: Menambah penunjuk kekuatan trend (seperti ADX) untuk mengurangkan kekerapan perdagangan dalam pasaran sideway.

- Pengoptimuman Henti Rugi: Boleh pertimbangkan menggunakan ATR untuk melaraskan jarak henti rugi secara dinamik, meningkatkan kebolehsuaian strategi kepada persekitaran pasaran yang berbeza.

- Pengesahan Isyarat: Menambah penunjuk tambahan seperti volum dan momentum untuk meningkatkan kebolehpercayaan isyarat perdagangan.

Kesimpulan

Strategi ini adalah sistem jejak trend yang lengkap strukturnya, menangkap trend pasaran melalui gabungan purata pergerakan berbilang tempoh, serta menggunakan pengurusan kedudukan fleksibel dan cara henti untung/rugi untuk mengawal risiko. Walaupun terdapat ruang pengoptimuman, rangka kerja asas strategi ini mempunyai praktikal dan kebolehlanjutan yang baik. Untuk instrumen perdagangan dan persekitaran pasaran yang berbeza, kestabilan strategi boleh ditingkatkan melalui pelarasan parameter dan penambahan syarat penapisan.

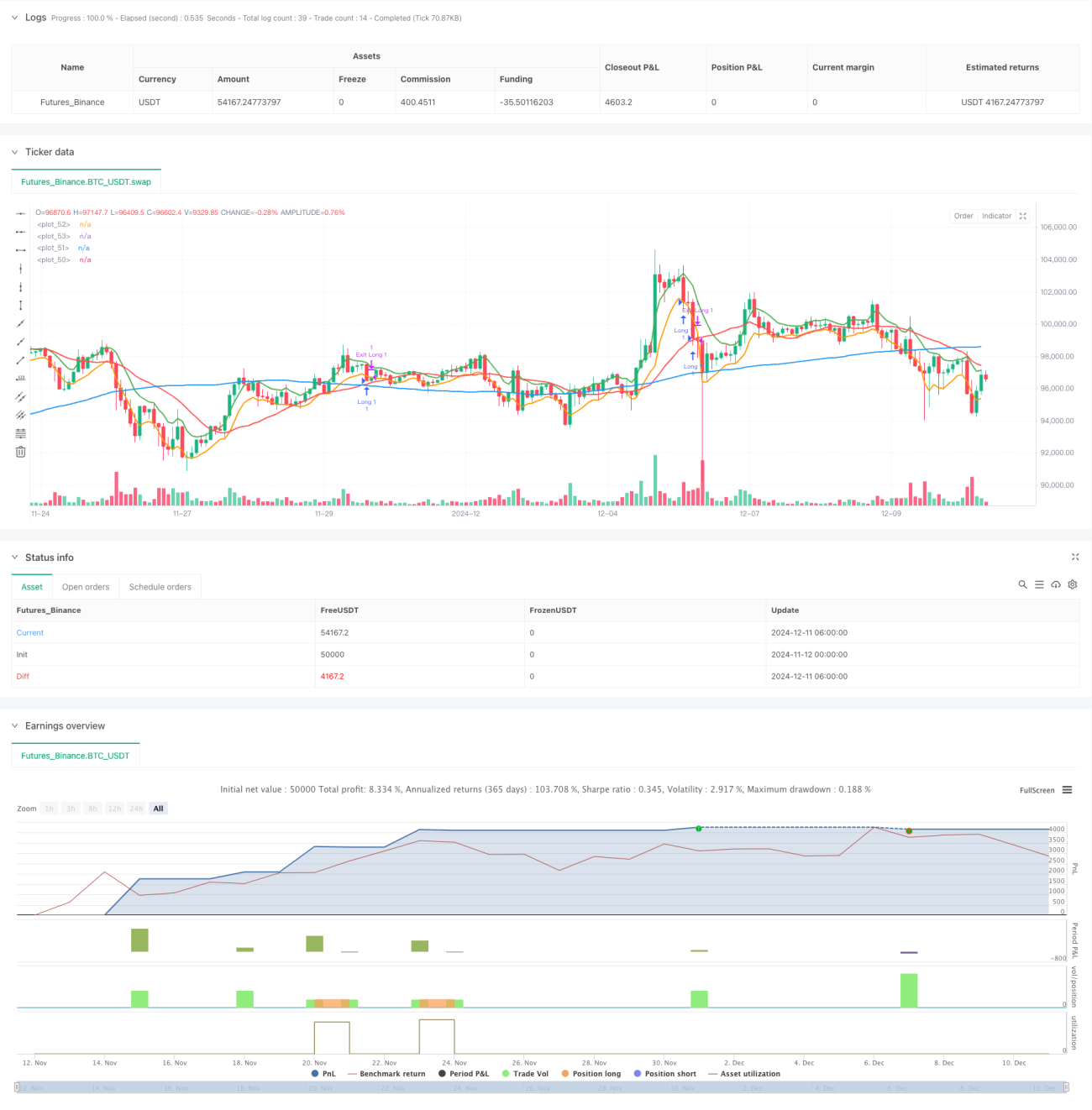

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tobiashartemink2

//@version=5- 1