Strategi Perdagangan Kuantitatif Penembusan Bollinger Bands Tiga Sisihan Piawai dengan Pengoptimuman Purata Bergerak 100 Hari

Gambaran Keseluruhan

Strategi ini adalah strategi perdagangan kuantitatif berdasarkan penembusan Bollinger Bands, menggunakan jalur atas 3 sisihan piawai dan jalur bawah 1 sisihan piawai, serta menggabungkan purata bergerak 100 hari sebagai jalur tengah. Strategi ini terutamanya mengesan arah aliran jangka panjang dengan mengesan penembusan harga melebihi jalur atas, dan menggunakan jalur bawah sebagai isyarat henti rugi. Idea teras strategi adalah untuk memasuki pasaran semasa penembusan kukuh dan keluar apabila harga jatuh di bawah jalur bawah, dengan itu mencapai pengesanan arah aliran dengan risiko terkawal.

Prinsip Strategi

Prinsip teras strategi adalah berdasarkan ciri statistik Bollinger Bands. Jalur atas menggunakan 3 sisihan piawai, yang bermaksud di bawah andaian taburan normal, kebarangkalian harga menembusi jalur atas hanya 0.15%, oleh itu apabila penembusan berlaku, ia sering menandakan pembentukan arah aliran yang ketara. Jalur tengah menggunakan purata bergerak 100 hari, tempoh ini cukup panjang untuk menapis hingar pasaran jangka pendek dengan berkesan. Jalur bawah menggunakan 1 sisihan piawai sebagai garisan henti rugi, tetapan ini agak konservatif dan membantu menghentikan kerugian tepat pada masanya. Strategi mengeluarkan isyarat beli apabila harga menembusi jalur atas, dan menutup posisi apabila harga jatuh di bawah jalur bawah.

Kelebihan Strategi

- Keupayaan mengesan arah aliran yang kuat: Melalui tetapan 3 sisihan piawai, ia dapat menangkap peluang penembusan arah aliran yang penting dengan berkesan.

- Kawalan risiko yang munasabah: Menggunakan 1 sisihan piawai sebagai garisan henti rugi, agak konservatif dalam kawalan risiko.

- Kebolehsuaian parameter yang tinggi: Gandaan sisihan piawai jalur atas dan bawah serta tempoh purata bergerak boleh dilaraskan mengikut ciri pasaran yang berbeza.

- Sistematik: Logik strategi jelas, fungsi ujian semula lengkap, dapat mengira prestasi perdagangan dengan tepat.

- Kebolehgunaan luas: Boleh digunakan dalam pasaran saham dan pasaran mata wang kripto serta bidang lain.

Risiko Strategi

- Risiko penembusan palsu: Pasaran mungkin mengalami penurunan pantas selepas penembusan jangka pendek, menyebabkan isyarat palsu.

- Pengeluaran yang besar: Dalam pasaran yang sangat berombak, mungkin berlaku pengeluaran yang besar.

- Risiko ketinggalan: Purata bergerak 100 hari mempunyai sedikit ketinggalan, mungkin terlepas beberapa pergerakan pantas.

- Kebergantungan kepada persekitaran pasaran: Dalam pasaran yang bergerak sideways, mungkin kerap masuk dan keluar, menyebabkan kos perdagangan yang tinggi.

Hala Tuju Pengoptimuman Strategi

- Menambah pengesahan volum: Boleh menambah mekanisme pengesahan penembusan volum untuk meningkatkan kebolehpercayaan isyarat.

- Mengoptimumkan mekanisme henti rugi: Boleh mempertimbangkan untuk menambah henti rugi bergerak atau ATR henti rugi dinamik untuk meningkatkan fleksibiliti henti rugi.

- Menambah penapis arah aliran: Boleh menambah penunjuk penentuan arah aliran jangka panjang, hanya berdagang mengikut arah aliran utama.

- Mengoptimumkan pengurusan saiz posisi: Boleh melaraskan saiz posisi secara dinamik berdasarkan kekuatan penembusan.

- Menambah penapis masa: Boleh mengelakkan sesi pasaran tertentu semasa berdagang.

Kesimpulan

Ini adalah strategi pengesanan arah aliran yang direka dengan baik dan logiknya jelas. Melalui ciri statistik Bollinger Bands dan ciri pengesanan arah aliran purata bergerak, ia dapat menangkap peluang penembusan penting dalam pasaran dengan berkesan. Walaupun terdapat risiko pengeluaran tertentu, melalui tetapan henti rugi yang munasabah dan kawalan risiko, ia masih mempunyai nilai praktikal yang baik. Ruang pengoptimuman selanjutnya terutamanya terletak pada pengesahan isyarat, mekanisme henti rugi, dan pengurusan saiz posisi.

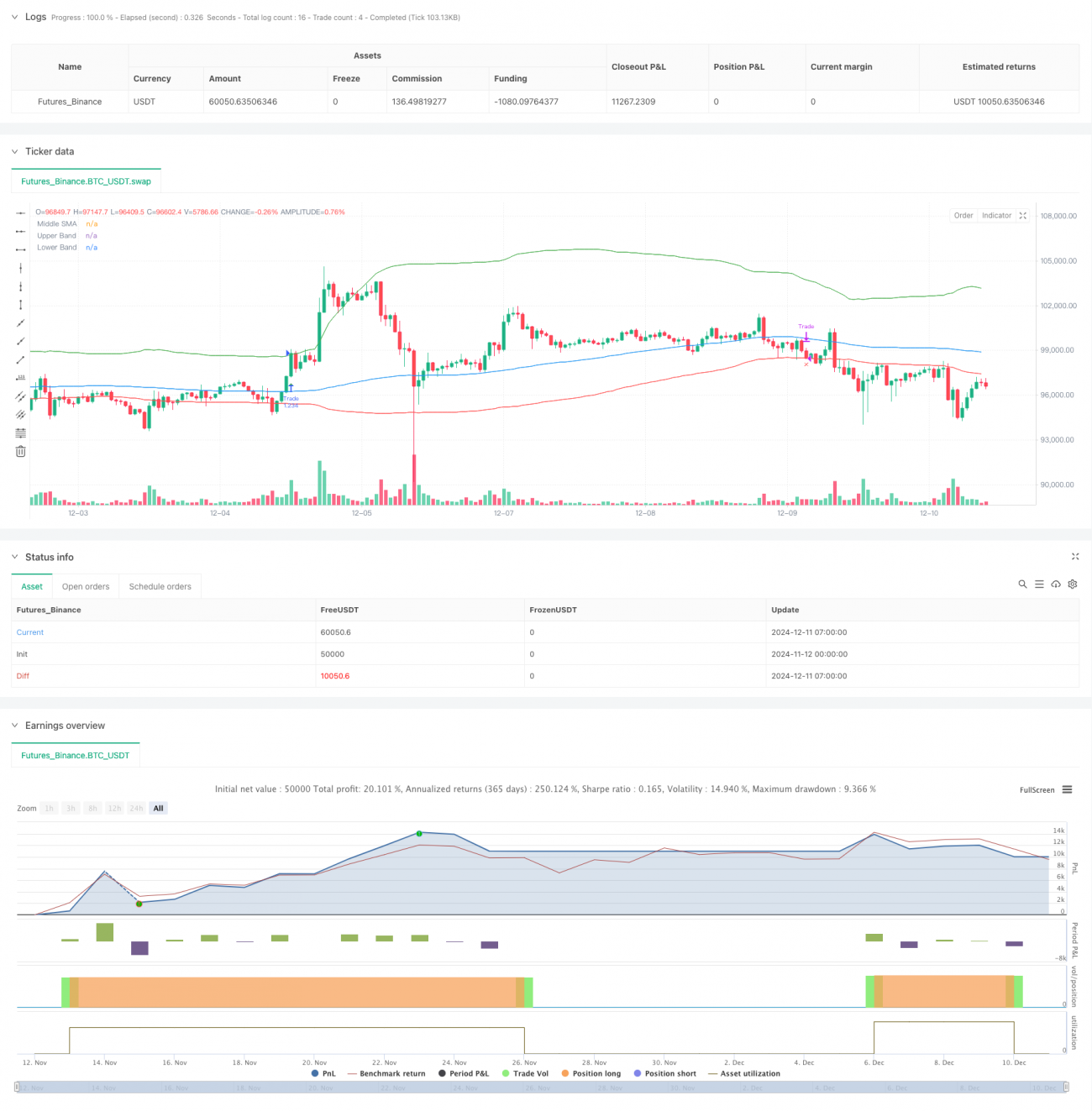

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6- 1