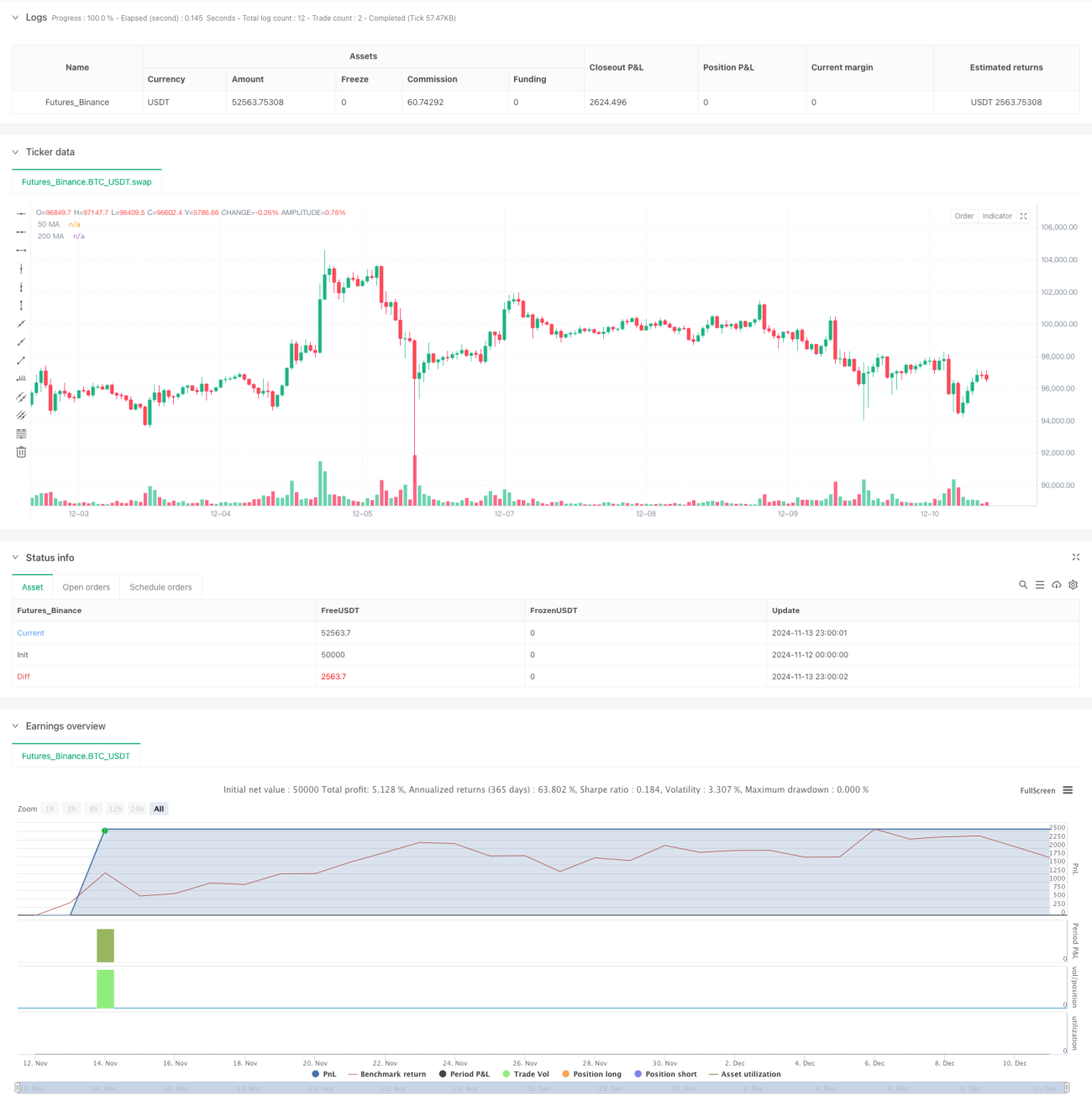

Gambaran Keseluruhan

Strategi ini adalah sistem penjejakan arah aliran yang menggabungkan purata bergerak berganda (Dual Moving Averages) dan penunjuk MACD. Ia menggunakan purata bergerak 50 tempoh dan 200 tempoh untuk menentukan arah aliran, sambil menggunakan penunjuk MACD untuk menangkap masa masuk tertentu. Strategi ini menggunakan mekanisme ambil untung dan henti rugi yang dinamik, serta mempertingkatkan kualiti dagangan melalui pelbagai penapis. Ia adalah sistem dagangan lengkap yang beroperasi pada rangka masa 15 minit, dengan peraturan masuk dan keluar yang tepat.

Prinsip Strategi

Logik teras strategi ini dibina berdasarkan beberapa elemen utama:

- Penentuan Arah Aliran: Menggunakan hubungan kedudukan antara purata bergerak 50 dan purata bergerak 200 untuk menentukan arah aliran keseluruhan. Apabila purata bergerak cepat berada di atas purata bergerak perlahan, ia dianggap sebagai aliran menaik; sebaliknya, aliran menurun.

- Isyarat Masuk: Selepas mengesahkan arah aliran, persilangan penunjuk MACD digunakan untuk mencetuskan isyarat masuk yang spesifik. Dalam aliran menaik, apabila garis MACD melintasi ke atas garis isyarat, kedudukan beli dibuka; dalam aliran menurun, apabila garis MACD melintasi ke bawah garis isyarat, kedudukan jual dibuka.

- Penapis Dagangan: Memperkenalkan pelbagai mekanisme penapisan seperti selang minimum antara dagangan, kekuatan arah aliran, dan ambang MACD untuk mengelakkan dagangan berlebihan dalam persekitaran pasaran yang sangat tidak menentu.

- Kawalan Risiko: Menggunakan henti rugi berdasarkan mata tetap dan mekanisme ambil untung yang boleh dilaraskan, serta menggabungkan isyarat songsang daripada purata bergerak dan MACD sebagai syarat keluar dinamik.

Kelebihan Strategi

- Gabungan Penjejakan Arah Aliran dengan Momentum: Dengan menggabungkan purata bergerak dan penunjuk MACD, ia dapat menangkap arah aliran besar dan menentukan masa masuk dengan tepat.

- Pengurusan Risiko yang Lengkap: Dilengkapi dengan pelbagai mekanisme henti rugi, termasuk henti rugi tetap dan henti rugi dinamik yang dicetuskan oleh penunjuk teknikal.

- Tetapan Parameter yang Fleksibel: Parameter utama seperti mata henti rugi/ambil untung dan tempoh purata bergerak boleh dilaraskan secara fleksibel mengikut keadaan pasaran.

- Mekanisme Penapisan Pintar: Mengurangkan isyarat palsu melalui pelbagai penapis, meningkatkan kualiti dagangan.

- Statistik Prestasi Lengkap: Mempunyai fungsi statistik dagangan terperinci terbina dalam, termasuk pengiraan masa nyata bagi metrik utama seperti kadar kemenangan dan untung/rugi purata.

Risiko Strategi

- Risiko Pasaran Berayun: Dalam pasaran yang mendatar atau berayun, isyarat palsu mungkin kerap berlaku. Adalah disarankan untuk menambah penunjuk pengesahan arah aliran.

- Risiko Slippage: Dagangan dalam rangka masa kecil mudah terdedah kepada slippage. Adalah disarankan untuk melonggarkan sedikit tetapan henti rugi.

- Kepekaan Parameter: Prestasi strategi agak sensitif terhadap tetapan parameter, memerlukan pengoptimuman parameter yang mencukupi.

- Kebergantungan kepada Keadaan Pasaran: Strategi ini berprestasi baik dalam pasaran arah aliran kuat, tetapi mungkin tidak stabil dalam persekitaran pasaran lain.

Hala Tuju Pengoptimuman Strategi

- Pengoptimuman Henti Rugi Dinamik: Boleh melaraskan julat henti rugi secara dinamik berdasarkan penunjuk ATR untuk menyesuaikan dengan turun naik pasaran.

- Pengoptimuman Masa Masuk: Boleh menambah penunjuk bantuan seperti RSI untuk mengesahkan masa masuk, meningkatkan ketepatan dagangan.

- Pengoptimuman Pengurusan Kedudukan: Memperkenalkan sistem pengurusan kedudukan dinamik berdasarkan turun naik untuk mengawal risiko dengan lebih baik.

- Pengenalpastian Keadaan Pasaran: Menambah modul pengenalpastian keadaan pasaran untuk menggunakan kombinasi parameter yang berbeza dalam keadaan pasaran yang berbeza.

Ringkasan

Ini adalah sistem dagangan penjejakan arah aliran yang dirancang dengan baik dan lengkap secara logik. Dengan menggabungkan penunjuk teknikal klasik dan kaedah pengurusan risiko moden, strategi ini memberi tumpuan kepada menangkap arah aliran sambil juga menekankan kawalan risiko. Walaupun terdapat beberapa bidang yang perlu dioptimumkan, secara keseluruhannya ia adalah strategi dagangan yang bernilai praktikal. Adalah disarankan agar pedagang menjalankan ujian balik yang mencukupi sebelum penggunaan secara langsung, dan membuat pelarasan yang sesuai pada parameter berdasarkan instrumen dagangan dan keadaan pasaran tertentu.

- 1