Gambaran Keseluruhan

Strategi ini adalah sistem dagangan pecahan momentum berdasarkan Bollinger Bands, yang terutamanya menangkap peluang trend melalui hubungan harga dengan jalur atas Bollinger Bands. Strategi ini menggunakan mekanisme pemilihan jenis purata bergerak adaptif, digabungkan dengan saluran sisihan piawai untuk mengenal pasti ciri-ciri turun naik pasaran, dan amat sesuai digunakan dalam persekitaran pasaran yang agak bergejolak.

Prinsip Strategi

Logik teras strategi ini berdasarkan beberapa elemen utama berikut:

- Menggunakan purata bergerak boleh suai (termasuk SMA, EMA, SMMA, WMA, VWMA) untuk mengira jalur tengah Bollinger Bands.

- Melalui gandaan sisihan piawai (lalai 2.0) secara dinamik menentukan kedudukan jalur atas dan bawah.

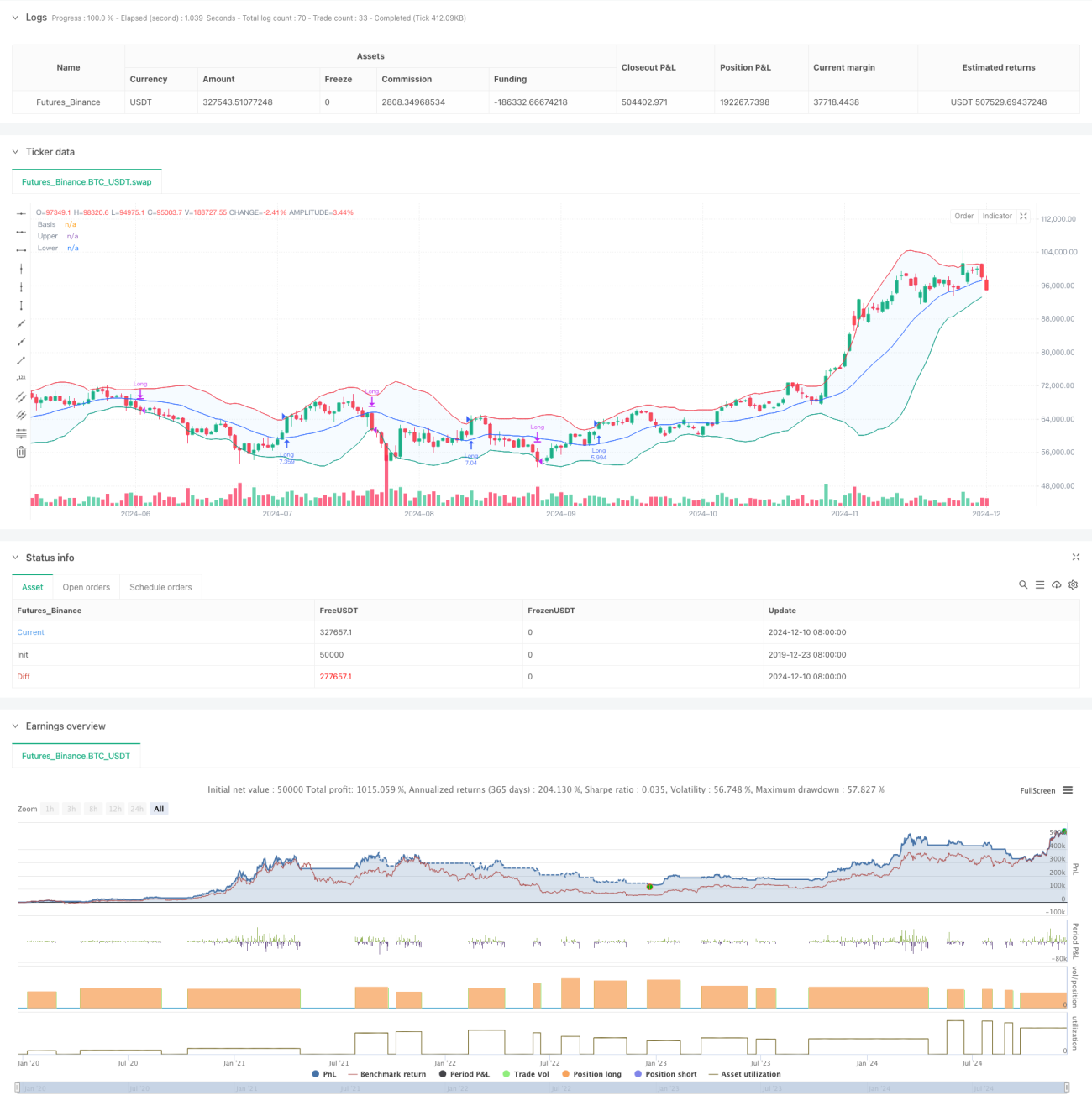

- Apabila harga menembusi jalur atas, posisi beli diambil, menandakan pembentukan trend pecahan yang kukuh.

- Apabila harga jatuh di bawah jalur bawah, posisi ditutup, menunjukkan trend menaik mungkin telah berakhir.

- Sistem ini mengambil kira kos dagangan (0.1%) dan gelinciran (3 mata), menjadikannya lebih sesuai dengan persekitaran dagangan sebenar.

Kelebihan Strategi

- Kebolehsuaian tinggi: Melalui pilihan pelbagai jenis purata bergerak, strategi ini boleh menyesuaikan diri dengan keadaan pasaran yang berbeza.

- Kawalan risiko lengkap: Menggunakan jalur bawah Bollinger Bands sebagai titik henti rugi, menyediakan kawalan risiko yang jelas.

- Pengurusan modal yang munasabah: Menggunakan kaedah pengurusan saiz kedudukan berdasarkan peratusan, mengelakkan risiko daripada saiz lot tetap.

- Pertimbangan kos dagangan yang mencukupi: Merangkumi komisen dan gelinciran, menjadikan hasil ujian lebih hampir dengan realiti.

- Rangka masa yang fleksibel: Boleh memilih julat masa dagangan tertentu melalui tetapan parameter.

Risiko Strategi

- Risiko pecahan palsu: Dalam pasaran yang bergoyang, isyarat pecahan palsu yang kerap mungkin berlaku.

Penyelesaian: Boleh menambah penunjuk pengesahan atau mekanisme kelewatan masuk. - Risiko pembalikan trend: Dalam pasaran trend yang kuat, pembalikan secara tiba-tiba boleh menyebabkan kerugian besar.

Penyelesaian: Boleh menambah penapis kekuatan trend. - Kepekaan parameter: Kombinasi parameter yang berbeza boleh menyebabkan prestasi strategi berbeza secara ketara.

Penyelesaian: Perlu menjalankan pengoptimuman parameter dan ujian keteguhan yang mencukupi.

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk kekuatan trend:

- Boleh menambah ADX atau penunjuk serupa untuk menapis isyarat dalam pasaran trend lemah.

- Ini dapat mengurangkan kerugian daripada pecahan palsu.

- Mengoptimumkan mekanisme henti rugi:

- Boleh melaksanakan henti rugi dinamik, seperti henti rugi jejak.

- Membantu mendapatkan keuntungan yang lebih besar semasa trend berterusan.

- Menambah penapis dagangan:

- Isyarat pengesahan berdasarkan volum dagangan.

- Mengelakkan dagangan dalam persekitaran kecairan rendah.

- Menyempurnakan mekanisme masuk:

- Boleh menambah mekanisme masuk semasa pembetulan.

- Membantu mendapatkan harga masuk yang lebih baik.

Kesimpulan

Ini adalah strategi pengikut trend yang direka dengan baik dan logik yang jelas. Ia menangkap momentum pasaran melalui sifat dinamik Bollinger Bands dan mempunyai mekanisme kawalan risiko yang baik. Strategi ini mempunyai kebolehsuaian yang tinggi, dan dengan pelarasan parameter, ia boleh menyesuaikan diri dengan pelbagai persekitaran pasaran. Adalah disyorkan untuk menjalankan pengoptimuman parameter dan pengesahan ujian semula yang mencukupi sebelum aplikasi dagangan sebenar, serta menambah baik strategi mengikut arah pengoptimuman yang dicadangkan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1