Kajian Versi Optimum Strategi Kemasukan Fleksibel Berdasarkan Persilangan RSI dan MACD dalam Tempoh Lima Hari

Gambaran Keseluruhan

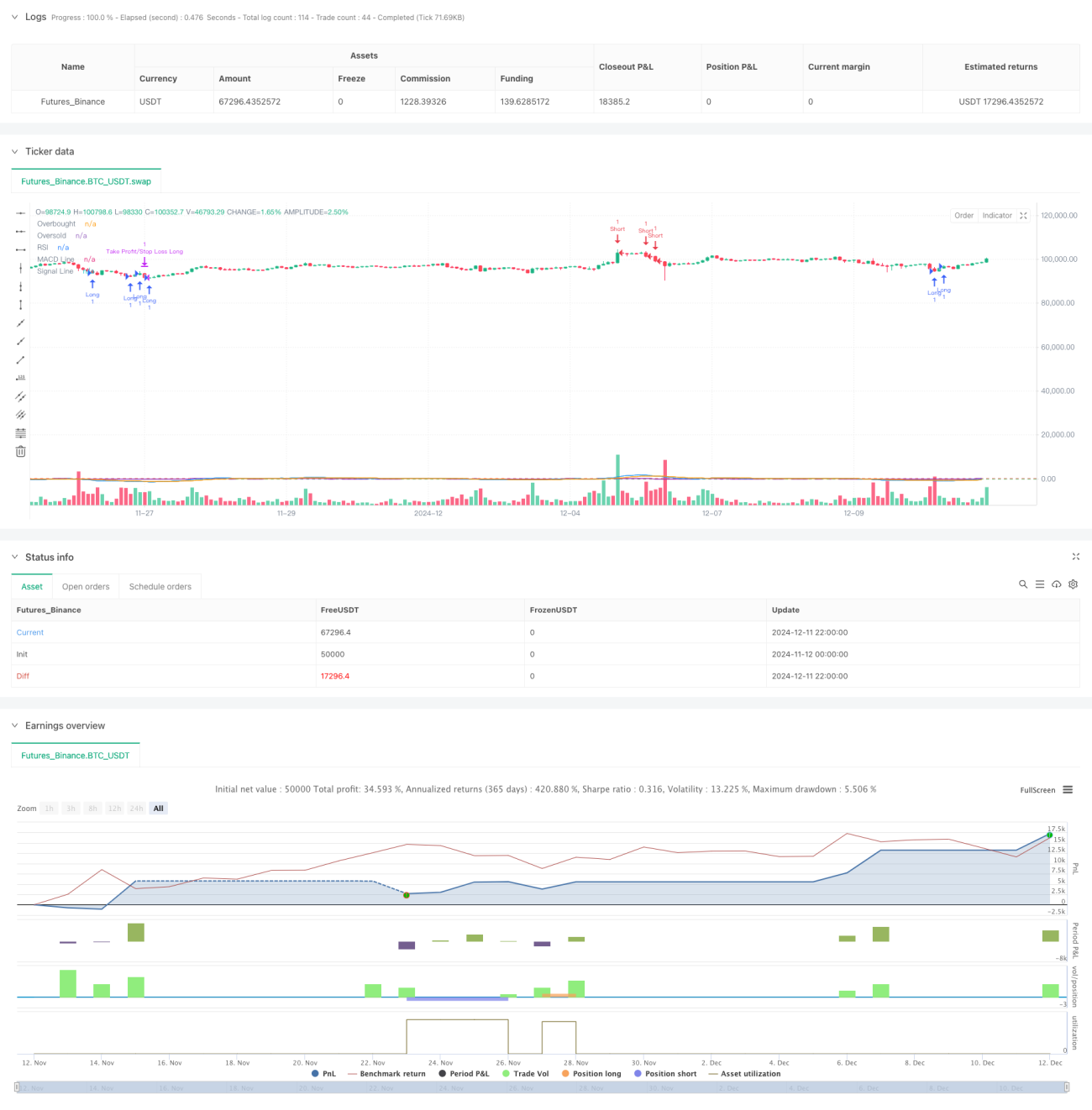

Strategi ini adalah strategi perdagangan kuantitatif yang menggabungkan Indeks Kekuatan Relatif (RSI) dan Indeks Konvergensi/Diversi Purata Bergerak (MACD). Inti strategi ini adalah dengan memerhatikan zon terlebih beli dan terlebih jual RSI, digabungkan dengan isyarat persilangan indikator MACD dalam tempoh 5 kitaran perdagangan terkini untuk menentukan arah aliran pasaran, serta menetapkan henti rugi dan ambil untung untuk mengawal risiko. Kaedah ini bukan sahaja dapat memberikan isyarat perdagangan yang lebih tepat, malah dapat mengurangkan risiko yang disebabkan oleh isyarat palsu dengan berkesan.

Prinsip Strategi

Strategi ini terutamanya berdasarkan beberapa komponen teras berikut:

- Indikator RSI menggunakan tempoh 14 sebagai parameter, untuk mengenal pasti potensi peluang pembalikan dengan menentukan sama ada aset berada dalam keadaan terlebih beli (>70) atau terlebih jual (<30).

- Indikator MACD menggunakan kombinasi parameter klasik 12-26-9, dengan mencari persilangan antara garis MACD dan garis isyarat dalam tempoh 5 kitaran perdagangan untuk mengesahkan perubahan arah aliran.

- Logik kemasukan merangkumi dua syarat:

- Syarat panjang (beli): Nilai terendah RSI dalam tempoh 5 kitaran adalah di bawah 30, dan pada masa yang sama garis MACD telah menunjukkan persilangan menaik dengan garis isyarat dalam tempoh 5 kitaran terkini.

- Syarat pendek (jual): Nilai tertinggi RSI dalam tempoh 5 kitaran adalah di atas 70, dan pada masa yang sama garis MACD telah menunjukkan persilangan menurun dengan garis isyarat dalam tempoh 5 kitaran terkini.

- Kawalan risiko menggunakan tetapan henti rugi simetri sebanyak 2% dan ambil untung sebanyak 2%.

Kelebihan Strategi

- Pengesahan silang pelbagai indikator meningkatkan kebolehpercayaan isyarat. Dengan penggunaan gabungan RSI dan MACD, ia dapat menapis isyarat palsu yang mungkin dihasilkan oleh indikator tunggal dengan berkesan.

- Tetingkap pemerhatian 5 hari yang fleksibel dapat menangkap lebih banyak peluang perdagangan, sambil mengelakkan kehilangan titik perubahan pasaran yang penting.

- Tetapan ambil untung dan henti rugi yang simetri memudahkan pengurusan modal, dan dapat mengawal risiko setiap transaksi dengan berkesan.

- Logik strategi yang ringkas dan jelas, mudah difahami dan dilaksanakan, sesuai sebagai strategi asas untuk pengoptimuman selanjutnya.

Risiko Strategi

- RSI dan MACD adalah indikator ketinggalan (lagging), yang mungkin menyebabkan kelewatan dalam pasaran yang sangat bergejolak.

- Nisbah henti rugi/ambil untung yang tetap mungkin tidak sesuai untuk semua persekitaran pasaran; ia perlu diselaraskan apabila turun naik berubah.

- Tempoh pemerhatian 5 hari mungkin terlalu pendek dalam keadaan pasaran tertentu, menyebabkan perdagangan berlebihan.

- Faktor volum tidak dipertimbangkan, yang boleh menghasilkan isyarat tidak tepat dalam keadaan kecairan rendah.

Arah Pengoptimuman Strategi

- Memperkenalkan mekanisme penyesuaian turun naik (volatility) untuk melaraskan nisbah henti rugi dan ambil untung secara dinamik berdasarkan keadaan pasaran.

- Menambah indikator volum sebagai pengesahan tambahan untuk meningkatkan kebolehpercayaan isyarat.

- Membangunkan mekanisme pemilihan tempoh dinamik, yang secara automatik menyesuaikan saiz tetingkap pemerhatian berdasarkan keadaan pasaran.

- Menambahkan penapis arah aliran untuk mengelakkan perdagangan bertentangan dalam pasaran yang mempunyai arah aliran kuat.

- Pertimbangkan untuk memperkenalkan penapis masa, bagi mengelakkan perdagangan semasa tempoh turun naik tinggi seperti pembukaan dan penutupan pasaran.

Kesimpulan

Strategi ini membina sistem perdagangan yang agak lengkap dengan menggabungkan indikator RSI dan MACD, disertai syarat kemasukan yang fleksibel dan mekanisme kawalan risiko. Walaupun terdapat beberapa aspek yang perlu dioptimumkan, rangka kerja asasnya mempunyai kebolehkembangan yang baik. Melalui pengoptimuman dan penambahbaikan selanjutnya, ia berpotensi untuk berkembang menjadi strategi perdagangan yang lebih teguh.

- 1