Strategi Pengikut Trend Pelbagai Kerangka Masa dengan ATR Ambil Untung dan Henti Rugi

Gambaran Keseluruhan

Ini adalah strategi dagangan pengikut arah yang menggabungkan UT Bot dan Purata Pergerakan Eksponen (EMA) 50 kitaran. Strategi ini terutamanya digunakan untuk dagangan jangka pendek pada rangka masa 1 minit, sambil menggunakan garis arah aliran pada rangka masa 5 minit sebagai penapis arah. Strategi ini menggunakan penunjuk ATR untuk mengira kedudukan henti rugi secara dinamik, dan menetapkan dua sasaran ambil untung untuk mengoptimumkan pulangan.

Prinsip Strategi

Logik teras strategi adalah berdasarkan komponen utama berikut:

- Menggunakan UT Bot untuk mengira tahap sokongan dan rintangan dinamik

- Menggunakan EMA 50 kitaran pada rangka masa 5 minit untuk menentukan arah aliran keseluruhan

- Menggabungkan EMA 21 kitaran dan isyarat UT Bot untuk menentukan titik masuk khusus

- Menetapkan henti rugi mengikut arah dinamik berdasarkan gandaan ATR

- Menetapkan dua sasaran ambil untung sebanyak 0.5% dan 1%, masing-masing menutup 50% kedudukan

Apabila harga menembusi tahap sokongan/rintangan yang dikira oleh UT Bot, dan berlaku persilangan antara EMA 21 kitaran dengan UT Bot, jika harga berada pada arah yang betul bagi EMA 50 kitaran pada rangka masa 5 minit, isyarat dagangan akan dicetuskan.

Kelebihan Strategi

- Gabungan pelbagai rangka masa meningkatkan kebolehpercayaan dagangan

- Henti rugi ATR dinamik boleh menyesuaikan diri secara automatik mengikut volatiliti pasaran

- Dua sasaran ambil untung mengimbangkan pulangan dan kadar kemenangan

- Penggunaan lilin Heikin Ashi boleh menapis sebahagian daripada penembusan palsu

- Menyokong pilihan arah dagangan yang fleksibel (hanya beli, hanya jual, atau dagangan dua arah)

Risiko Strategi

- Dagangan jangka pendek mungkin menghadapi kos spread dan komisen yang lebih tinggi

- Dalam pasaran yang mendatar, mungkin menghasilkan isyarat palsu yang kerap

- Had pelbagai syarat boleh menyebabkan terlepas beberapa peluang dagangan yang berpotensi

- Penetapan parameter ATR perlu dioptimumkan mengikut pasaran yang berbeza

Arah Pengoptimuman Strategi

- Boleh menambah penunjuk volum sebagai pengesahan tambahan

- Pertimbangkan untuk memperkenalkan lebih banyak penunjuk sentimen pasaran

- Membangunkan parameter adaptif mengikut ciri volatiliti pasaran yang berbeza

- Menambah penapis pada tempoh dagangan

- Membangunkan sistem pengurusan kedudukan yang lebih pintar

Kesimpulan

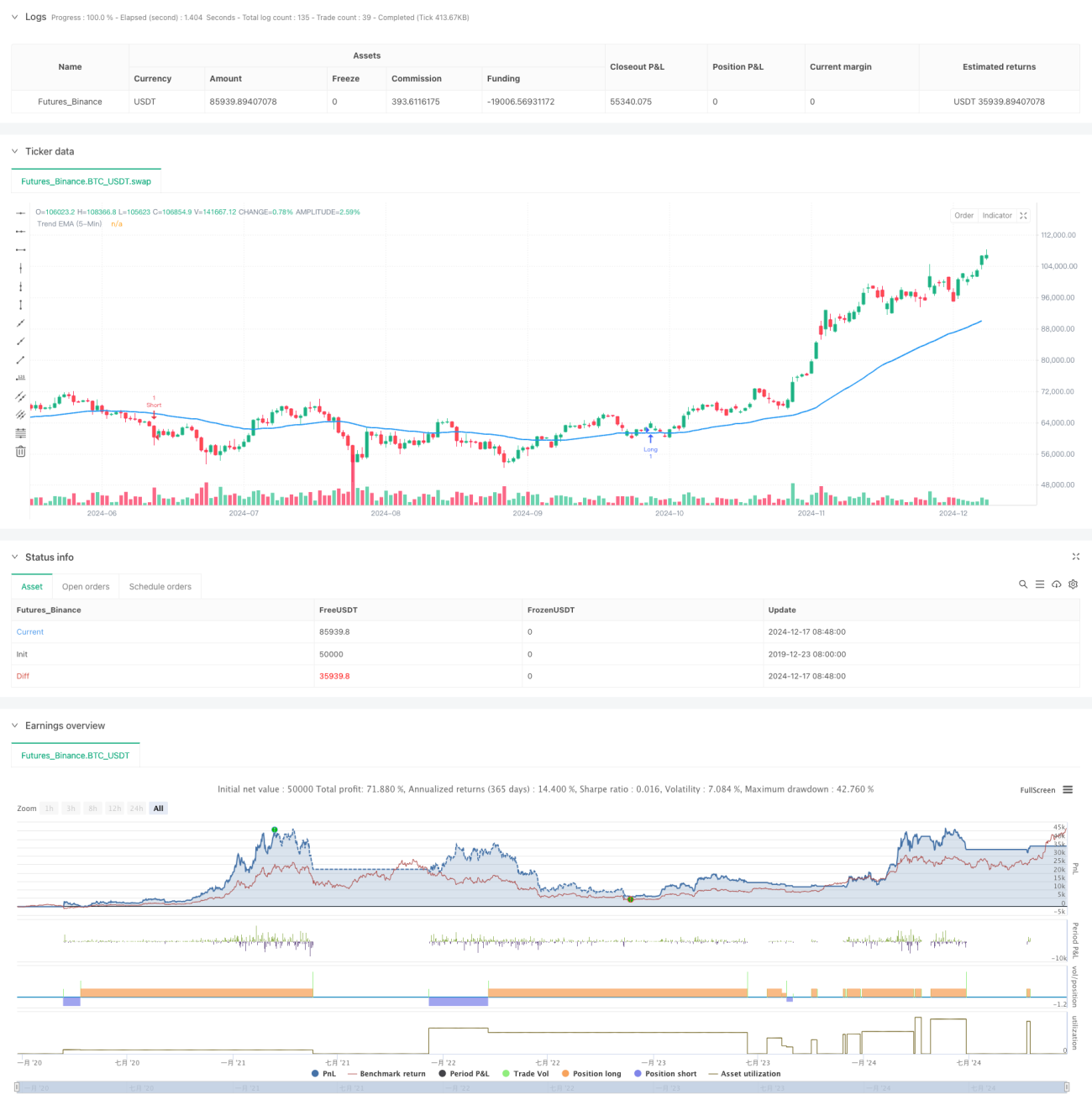

Strategi ini membina sistem dagangan yang lengkap melalui gabungan pelbagai penunjuk teknikal dan rangka masa. Ia bukan sahaja merangkumi syarat masuk dan keluar yang jelas, tetapi juga menyediakan mekanisme pengurusan risiko yang sempurna. Walaupun dalam aplikasi praktikal, pengoptimuman parameter masih perlu dilakukan mengikut keadaan pasaran tertentu, rangka kerja keseluruhan mempunyai kepraktisan dan kebolehkembangan yang baik.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Created by Nasser mahmoodsani' all rights reserved

// E-mail : [email protected]

- 1