Strategi Kuantitatif Peta Haba Hab Kecairan Pelbagai Jangka Masa

Gambaran Umum

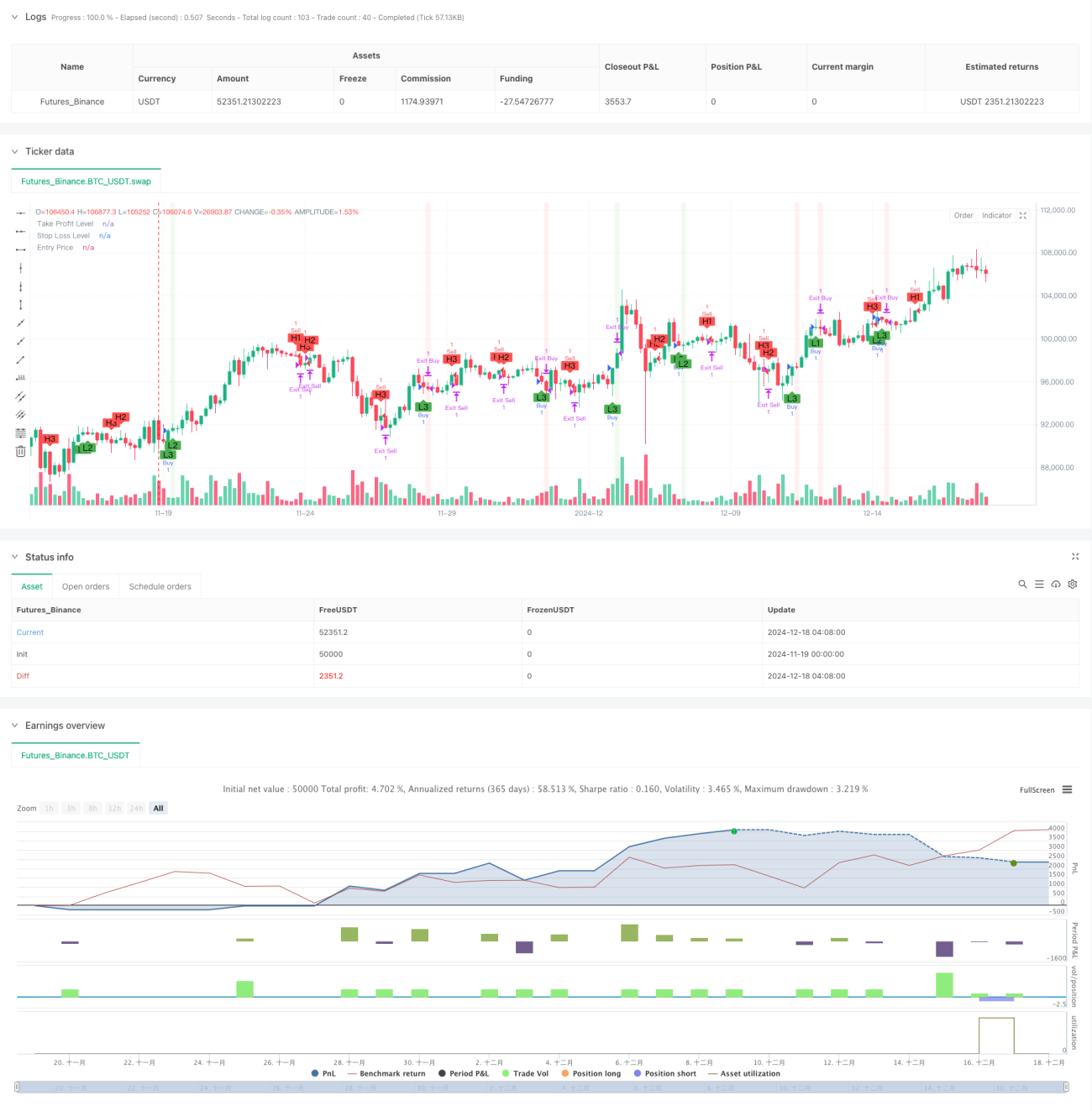

Strategi ini adalah sistem perdagangan kuantitatif berdasarkan pengesanan titik pivot kecairan dalam pelbagai jangka masa. Ia menganalisis tingkah laku harga dalam tiga jangka masa yang berbeza (15 minit, 1 jam, dan 4 jam) untuk mengenal pasti tahap sokongan dan rintangan utama, dan seterusnya membuat keputusan perdagangan berdasarkan ini. Sistem ini menggabungkan fungsi pengurusan modal, termasuk penetapan ambil untung dan henti rugi dalam jumlah tetap, serta menyediakan maklum balas visual yang intuitif untuk membantu pedagang memahami struktur pasaran dengan lebih baik.

Prinsip Strategi

Teras strategi ini adalah mengesan titik pivot harga pada pelbagai jangka masa menggunakan fungsi ta.pivothigh dan ta.pivotlow. Bagi setiap jangka masa, sistem menggunakan bilangan lilin rujukan kiri dan kanan (lalai 7) untuk menentukan titik tinggi dan rendah yang signifikan. Apabila titik pivot rendah baru muncul di mana-mana jangka masa, sistem menjana isyarat beli; apabila titik pivot tinggi baru muncul, sistem menjana isyarat jual. Pelaksanaan dagangan menggunakan pengurusan ambil untung dan henti rugi dalam jumlah tetap, dengan fungsi moneyToSLPoints menukar jumlah dolar kepada mata yang sepadan.

Kelebihan Strategi

- Analisis pelbagai jangka masa memberikan perspektif pasaran yang lebih menyeluruh, membantu menangkap peluang perdagangan pada pelbagai peringkat.

- Logik perdagangan berdasarkan titik pivot mempunyai asas analisis teknikal yang kukuh, mudah difahami dan dilaksanakan.

- Fungsi pengurusan modal yang disepadukan dapat mengawal risiko setiap dagangan dengan berkesan.

- Antara muka visual memaparkan status dagangan secara intuitif, termasuk kedudukan, tahap ambil untung dan henti rugi, serta zon untung rugi.

- Parameter strategi boleh laras, mudah menyesuaikan diri, dan boleh dioptimumkan mengikut keadaan pasaran yang berbeza.

Risiko Strategi

- Isyarat daripada pelbagai jangka masa mungkin bercanggah, memerlukan mekanisme keutamaan isyarat yang munasabah.

- Ambil untung dan henti rugi dalam jumlah tetap mungkin tidak sesuai untuk semua keadaan pasaran; disarankan untuk menyesuaikan secara dinamik berdasarkan turun naik.

- Kelewatan pengesanan titik pivot boleh menyebabkan masa masuk yang agak terlewat.

- Semasa turun naik yang melampau, isyarat penembusan palsu mungkin berlaku.

- Perlu mengambil kira perbezaan kecairan antara jangka masa yang berbeza.

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk turun naik untuk menyesuaikan tahap ambil untung dan henti rugi secara dinamik.

- Menambah mekanisme pengesahan volum dagangan untuk meningkatkan kebolehpercayaan titik pivot.

- Membangunkan sistem keutamaan jangka masa untuk menyelesaikan konflik isyarat.

- Mengintegrasikan penapis arah aliran untuk mengelakkan dagangan berlebihan dalam pasaran mendatar.

- Mempertimbangkan untuk menambah analisis struktur harga untuk meningkatkan ketepatan masa masuk.

Kesimpulan

Strategi kuantitatif peta haba kecairan pelbagai jangka masa adalah sistem perdagangan yang lengkap strukturnya dan jelas logiknya. Ia menyediakan rangka kerja perdagangan yang boleh dipercayai kepada pedagang melalui analisis pasaran pelbagai dimensi dan pengurusan risiko yang ketat. Walaupun terdapat beberapa risiko dan had yang wujud, dengan pengoptimuman dan penambahbaikan berterusan, strategi ini berpotensi untuk mengekalkan prestasi yang stabil dalam pelbagai keadaan pasaran.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pmotta41

//@version=5

strategy("GPT Session Liquidity Heatmap Strategy", overlay=true)- 1