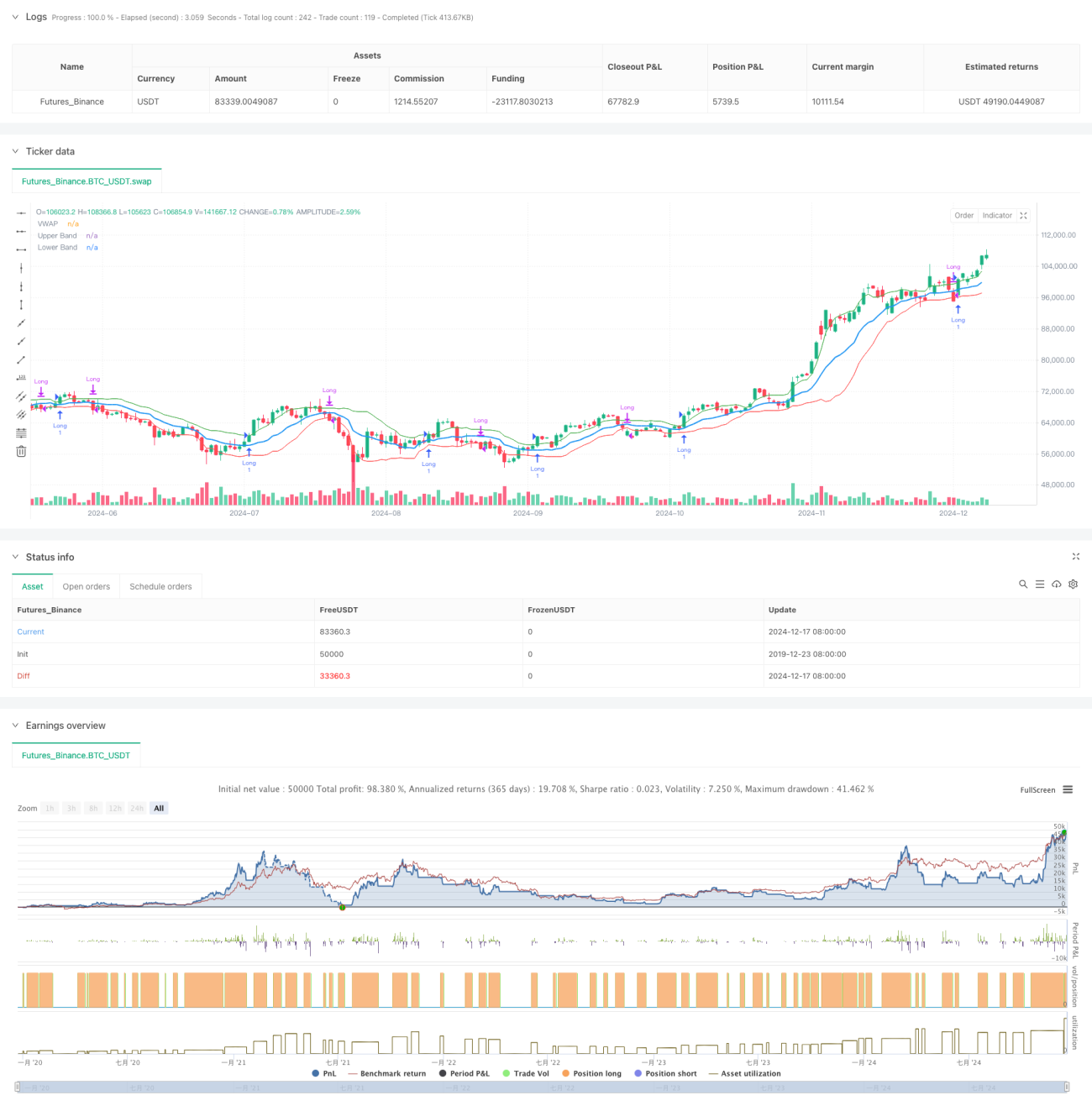

Gambaran Keseluruhan

Ini adalah strategi dagangan adaptif berdasarkan Harga Purata Berwajaran Volume (VWAP) dan Volatiliti Garman-Klass (GKV). Strategi ini menggunakan volatiliti untuk melaraskan jalur sisihan piawai VWAP secara dinamik, membolehkan penjejakan pintar terhadap arah aliran pasaran. Apabila harga menembusi jalur atas, posisi beli dibuka; apabila menembusi jalur bawah, posisi ditutup. Semakin tinggi volatiliti, semakin tinggi ambang penembusan; semakin rendah volatiliti, semakin rendah ambang penembusan.

Prinsip Strategi

Inti strategi ini adalah menggabungkan VWAP dengan volatiliti GKV. Pertama, VWAP dikira sebagai titik tengah harga, kemudian jalur dibina menggunakan sisihan piawai harga penutup. Kuncinya adalah menggunakan formula GKV untuk mengira volatiliti, yang mengambil kira harga buka, tinggi, rendah, dan tutup, menjadikannya lebih tepat berbanding volatiliti tradisional. Volatiliti melaraskan lebar jalur secara dinamik – apabila volatiliti meningkat, jalur menjadi lebih lebar, menaikkan ambang penembusan; apabila volatiliti menurun, jalur menjadi lebih sempit, menurunkan ambang penembusan. Mekanisme adaptif ini berkesan mengelakkan penembusan palsu.

Kelebihan Strategi

- Menggabungkan hubungan harga-volume dan ciri volatiliti, menghasilkan isyarat yang lebih boleh dipercayai.

- Lebar jalur melaras sendiri, mengurangkan gangguan bunyi.

- Menggunakan volatiliti GKV, memberikan pemahaman yang lebih tepat mengenai struktur mikro pasaran.

- Logik pengiraan mudah dan jelas, mudah dilaksanakan dan diselenggara.

- Sesuai untuk pelbagai persekitaran pasaran, mempunyai kebolehgunaan yang luas.

Risiko Strategi

- Dalam pasaran yang tidak menentu, mungkin menyebabkan perdagangan yang kerap, meningkatkan kos.

- Sensitif terhadap panjang tempoh VWAP dan kitaran volatiliti.

- Mungkin bertindak balas perlahan terhadap pembalikan arah aliran pantas.

- Memerlukan data pasaran masa nyata, dengan keperluan kualiti data yang tinggi.

Cadangan kawalan risiko:

- Tetapkan tahap henti rugi yang munasabah.

- Optimumkan parameter agar sesuai dengan pasaran yang berbeza.

- Tambah penunjuk pengesahan arah aliran.

- Kawal saiz modal.

Arah Pengoptimuman Strategi

- Perkenalkan analisis pelbagai tempoh untuk meningkatkan kebolehpercayaan isyarat.

- Tambah dimensi analisis volume untuk mengesahkan keberkesanan penembusan.

- Optimumkan kaedah pengiraan volatiliti, seperti mempertimbangkan penggunaan EWMA.

- Tambah penapis kekuatan arah aliran.

- Pertimbangkan untuk menambah mekanisme henti rugi dinamik.

Pengoptimuman ini dapat meningkatkan kestabilan dan kualiti keuntungan strategi.

Kesimpulan

Strategi ini mencapai penjejakan dinamik pasaran dengan inovatif menggabungkan VWAP dengan volatiliti GKV. Sifat adaptifnya membolehkan ia mengekalkan prestasi stabil dalam pelbagai persekitaran pasaran. Walaupun terdapat beberapa risiko yang berpotensi, melalui kawalan risiko yang munasabah dan pengoptimuman berterusan, strategi ini mempunyai prospek aplikasi yang baik.

- 1