Strategi Ambil Untung Secara Berperingkat Berdasarkan Persilangan Emas Pelbagai Purata Bergerak

Gambaran Keseluruhan

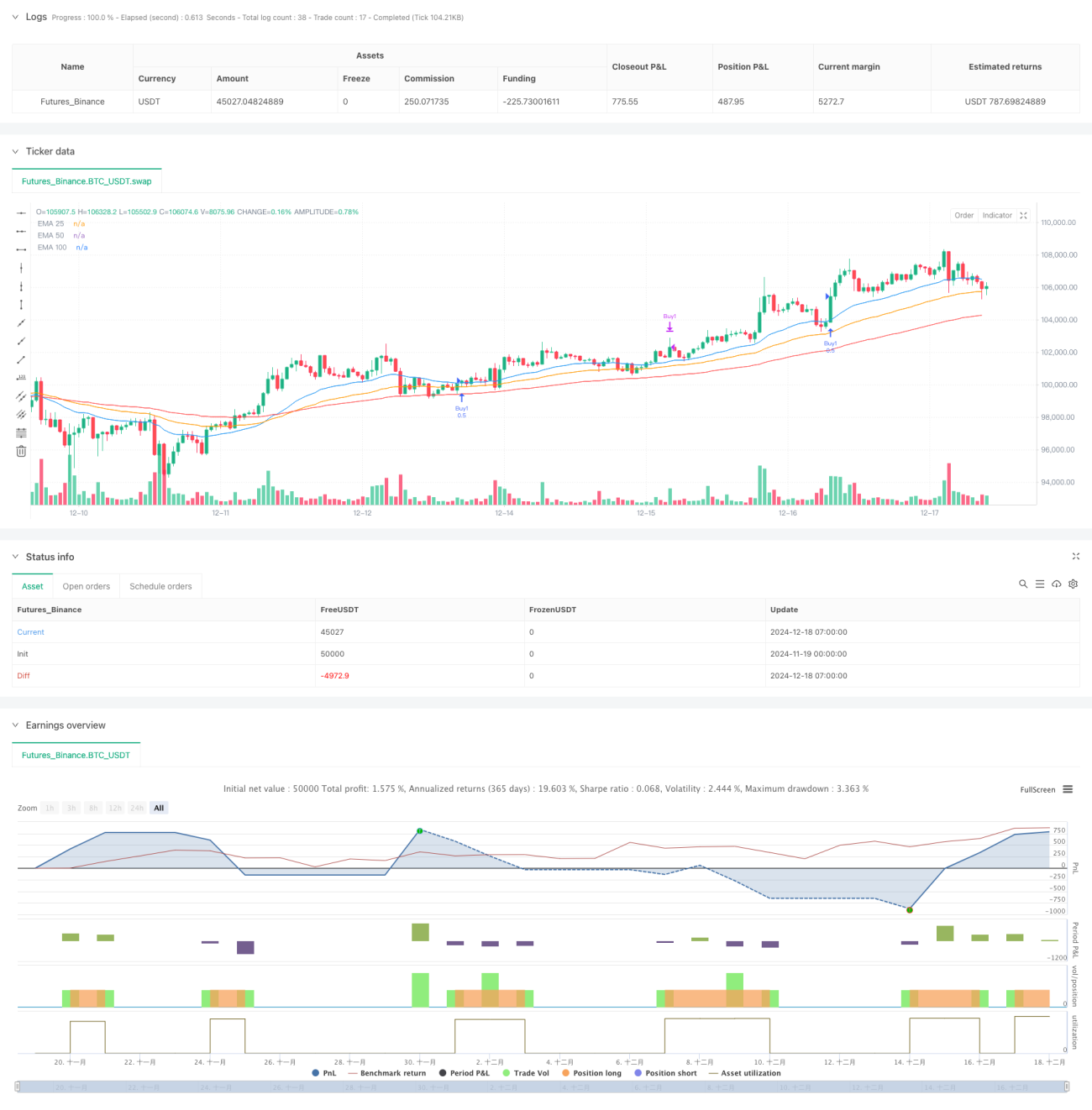

Strategi ini adalah sistem perdagangan penjejakan arah aliran berdasarkan beberapa Purata Pergerakan Eksponen (EMA). Ia menggunakan persilangan emas yang dibentuk oleh tiga EMA (EMA25, EMA50 dan EMA100) untuk mengesahkan arah aliran menaik yang kukuh, dan masuk secara berperingkat apabila harga menembusi EMA25. Strategi ini menggunakan henti rugi dinamik dan pengambilan untung berperingkat untuk menguruskan risiko dan meraih keuntungan.

Prinsip Strategi

Logik teras strategi merangkumi beberapa bahagian utama berikut:

- Pengesahan arah aliran: Menggunakan tiga EMA dengan tempoh berbeza (25, 50, 100). Apabila purata jangka pendek berada di atas purata jangka sederhana, dan purata jangka sederhana berada di atas purata jangka panjang, ia membentuk corak persilangan emas, mengesahkan arah aliran menaik.

- Isyarat masuk: Berdasarkan persilangan emas, apabila harga penutup menembusi EMA25 ke atas, dua kelompok kedudukan beli masing-masing 50% dimasukkan secara berperingkat.

- Penetapan henti rugi: Henti rugi dinamik ditetapkan berdasarkan harga terendah 20 tempoh yang lalu, dengan tambahan zon penampan (0.0003) untuk mengelakkan penembusan palsu.

- Pengambilan untung berperingkat: Dua sasaran ambil untung dengan gandaan berbeza (1.0 dan 1.5) ditetapkan. Kelompok pertama meninggalkan pasaran apabila mencapai sasaran ambil untung yang lebih rendah, manakala kelompok kedua meninggalkan pasaran apabila mencapai sasaran yang lebih tinggi.

- Perlindungan penamatan arah aliran: Apabila harga menembusi EMA100 ke bawah, isyarat tutup semua kedudukan akan dicetuskan untuk mengelakkan kerugian akibat pembalikan arah aliran.

Kelebihan Strategi

- Mekanisme pengesahan berganda: Melalui penggunaan beberapa purata bergerak secara bersama, ia dapat menapis isyarat palsu dengan berkesan dan meningkatkan kebolehpercayaan dagangan.

- Pengurusan risiko dinamik: Kedudukan henti rugi diselaraskan secara dinamik berdasarkan turun naik pasaran masa nyata, menjadikannya lebih adaptif.

- Pembinaan kedudukan dan pengambilan untung berperingkat: Melalui operasi berperingkat, ia dapat mengunci sebahagian keuntungan sambil membiarkan keuntungan terus berkembang, memaksimumkan hasil.

- Mekanisme perlindungan arah aliran: Purata bergerak jangka panjang ditetapkan sebagai garis amaran pembalikan arah aliran, membolehkan henti rugi tepat pada masanya dan mengelakkan pengunduran besar.

Risiko Strategi

- Risiko ketinggalan: Penunjuk purata bergerak sememangnya mempunyai kelewatan, yang boleh menyebabkan masa masuk yang lewat dan terlepas titik beli terbaik.

- Risiko pasaran berayun: Dalam pasaran mendatar yang berayun, penembusan palsu yang kerap boleh menyebabkan henti rugi berturut-turut.

- Risiko zon penampan henti rugi tetap: Penggunaan zon penampan henti rugi tetap mungkin tidak sesuai untuk semua persekitaran pasaran.

- Risiko pengurusan modal: Peruntukan kedudukan tetap 50% mungkin kurang fleksibel.

Arah Pengoptimuman Strategi

- Pengoptimuman parameter dinamik: Tempoh purata bergerak dan zon penampan henti rugi boleh dilaraskan secara automatik berdasarkan turun naik pasaran.

- Penapisan persekitaran pasaran: Menambah penunjuk kekuatan arah aliran dan turun naik untuk melaraskan parameter strategi dalam persekitaran pasaran yang berbeza.

- Pengoptimuman pengurusan kedudukan: Saiz kedudukan dilaraskan secara dinamik berdasarkan turun naik dan nilai ekuiti akaun.

- Pengoptimuman masa masuk: Boleh digabungkan dengan penunjuk teknikal lain (seperti RSI, MACD, dll.) untuk mengoptimumkan masa masuk.

- Pengoptimuman cara ambil untung: Mekanisme ambil untung berhenti boleh diperkenalkan untuk melindungi keuntungan sedia ada dengan lebih baik.

Kesimpulan

Strategi ini membina sistem perdagangan penjejakan arah aliran yang agak lengkap melalui gabungan beberapa purata bergerak dan operasi berperingkat. Kelebihan strategi terletak pada penggabungan pelbagai elemen utama penjejakan arah aliran dan pengurusan risiko, namun ia masih memerlukan pengoptimuman parameter dan penambahbaikan peraturan berdasarkan keadaan pasaran sebenar. Melalui arah pengoptimuman yang dicadangkan, strategi ini berpotensi untuk mengekalkan prestasi yang stabil dalam pelbagai persekitaran pasaran.

- 1