Strategi perdagangan turun naik trend kolaboratif berbilang bergerak berdasarkan kawalan risiko dinamik ATR

Gambaran keseluruhan

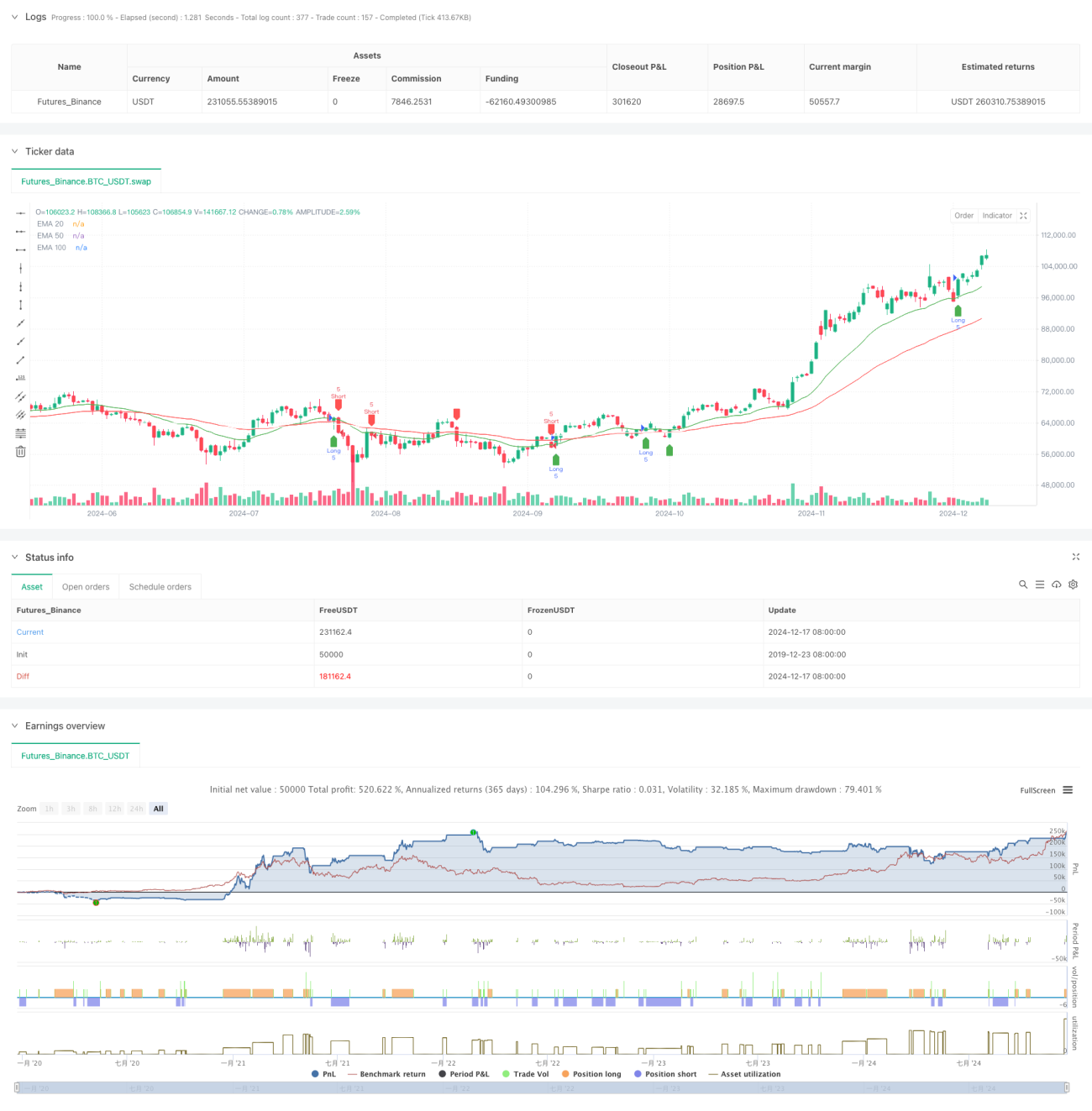

Strategi ini adalah sistem perdagangan trend-tracking berdasarkan moving average ((EMA) dan amplitudo pergerakan sebenar ((ATR) pelbagai indeks. Strategi ini menangkap trend pasaran dengan kerjasama kerjasama tiga EMA 20 kitaran, 50 kitaran dan 100 kitaran, dan menggunakan ATR untuk pengurusan risiko dan sasaran keuntungan yang dinamik.

Prinsip Strategi

Logik utama strategi ini adalah berdasarkan pada interaksi antara harga dan pelbagai EMA.

- Isyarat masuk adalah berdasarkan harga yang bercampur dengan EMA 20 kitaran, sambil menggabungkan EMA 50 kitaran sebagai penapis trend

- Syarat kemasukan berbilang mata: harga memakai 20 kitaran EMA dan terletak di atas 50 kitaran EMA

- Syarat kemasukan kosong: harga di bawah 20 kitaran EMA dan di bawah 50 kitaran EMA

- Tetapan Hentikan Kerosakan: Berdasarkan pengiraan ATR 14 kitaran yang dinamik, memastikan titik hentikan mampu menyesuaikan diri dengan turun naik pasaran

- Matlamat keuntungan: menggunakan nisbah keuntungan dan risiko sebanyak 1.5 kali ganda, iaitu sasaran keuntungan sebanyak 1.5 kali ganda jarak henti rugi

Kelebihan Strategik

- Pengesahan kitaran masa berbilang: mengurangkan isyarat palsu dengan berkesan melalui 20/50/100 EMA tiga kali

- Pengurusan risiko dinamik: Tetapan stop-loss berasaskan ATR menjadikan kawalan risiko lebih sesuai dengan pasaran

- Rasio risiko-keuntungan yang jelas: Tetapan rasio risiko-keuntungan yang tetap sebanyak 1.5 kali ganda, yang membantu keuntungan yang stabil dalam jangka panjang

- Trend Tracking dan Oscillation Capture: Mengambil Trend Besar dan Mengambil Kesempatan Dalam Tempoh Jarak Pendek

- Isyarat perdagangan visual: Strategi menyediakan antara muka grafik yang jelas untuk memudahkan pedagang memahami dan melaksanakan

Risiko Strategik

- Risiko pasaran yang bergolak: Isyarat pecah palsu yang kerap mungkin berlaku pada peringkat penyusunan berhampiran.

- Risiko slippage: harga transaksi sebenar mungkin menyimpang daripada harga isyarat apabila pasaran bergerak dengan cepat

- Risiko perubahan trend: Keadaan yang kuat boleh menyebabkan kerugian yang lebih besar jika berlaku perubahan yang mendadak

- Risiko pengoptimuman parameter: Pengoptimuman berlebihan boleh menyebabkan strategi berprestasi buruk dalam dagangan sebenar.

Arah pengoptimuman strategi

- Pengenalan penunjuk kuantiti urus niaga: Kesan penembusan harga boleh disahkan melalui kuantiti urus niaga

- Menambah penapis kekuatan trend: pertimbangkan untuk memperkenalkan penunjuk kekuatan trend seperti ADX untuk meningkatkan kualiti kemasukan

- Mengoptimumkan Hentian Kerosakan: Anda boleh mempertimbangkan untuk mengikuti Hentian Kerosakan untuk mengunci keuntungan dengan lebih baik

- Klasifikasi persekitaran pasaran: penyesuaian parameter strategi mengikut keadaan pasaran yang berbeza

- Memperkenalkan penapis turun naik: menangguhkan perdagangan dalam keadaan pasaran yang terlalu turun naik

ringkaskan

Strategi ini menggunakan gabungan sistem garis rata berganda dan kawalan angin dinamik ATR, untuk membina sistem perdagangan yang mempunyai ciri-ciri pengesanan trend dan operasi gelombang. Kelebihan strategi ini adalah sistematik dan terkawal risiko, tetapi dalam aplikasi praktikal, perlu memperhatikan kesesuaian dengan keadaan pasaran dan mengoptimumkan sasaran mengikut keadaan sebenar. Dengan penetapan parameter yang munasabah dan kawalan risiko yang ketat, strategi ini dijangka dapat mencapai kesan perdagangan yang stabil dalam kebanyakan keadaan pasaran.

- 1