Strategi Dagangan Dinamik Menggabungkan Pelbagai Persilangan Purata Bergerak dengan Penunjuk Ayunan dan Sokongan Rintangan

Gambaran Keseluruhan

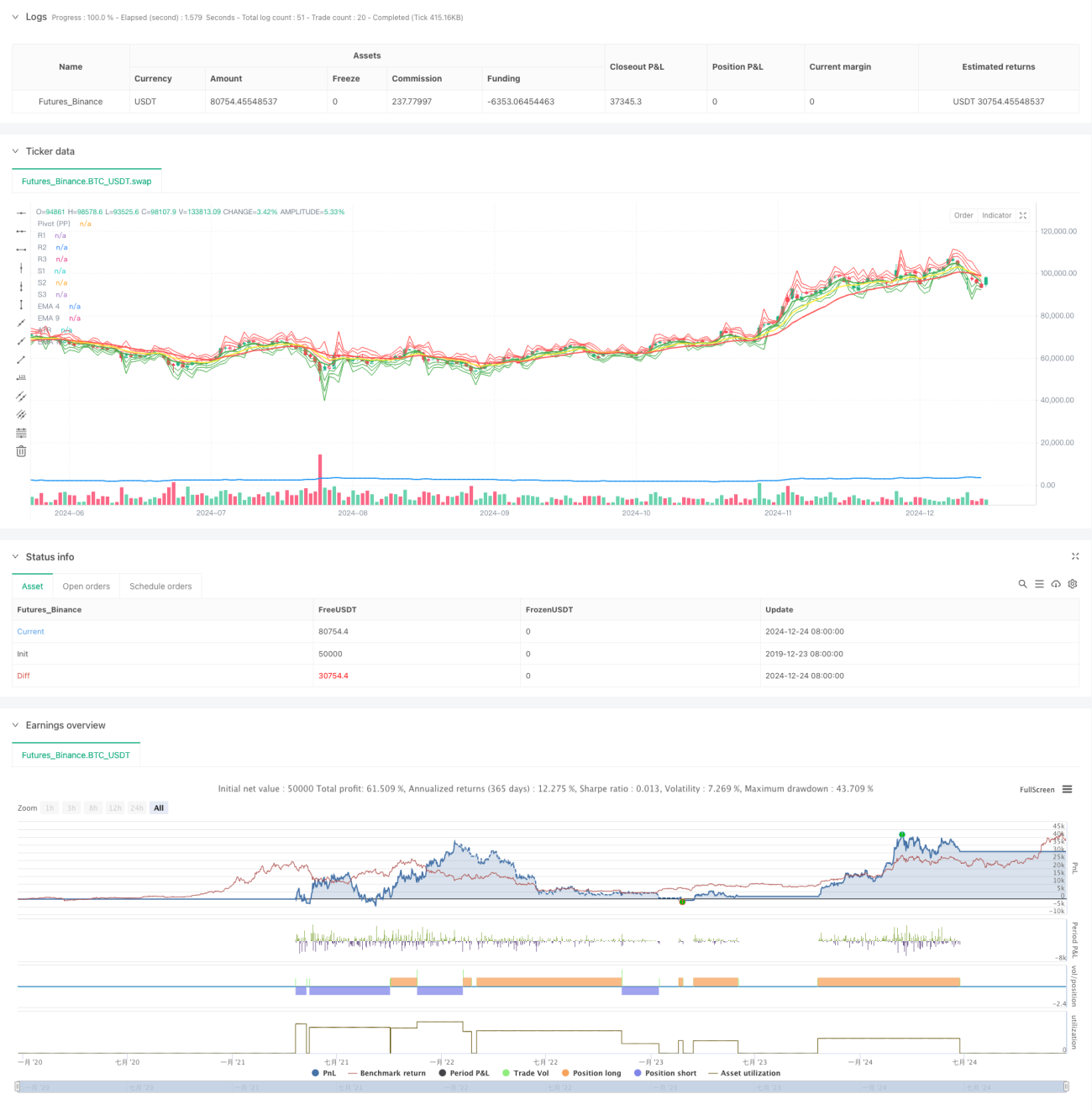

Strategi ini adalah sistem perdagangan komprehensif yang menggabungkan persilangan pelbagai purata bergerak eksponen (EMA), julat turun naik sebenar (ATR) dan titik pangsi sokongan rintangan (Pivot Points). Strategi ini menangkap titik perubahan arah aliran pasaran melalui isyarat persilangan EMA jangka pendek terhadap EMA jangka sederhana dan panjang, digabungkan dengan julat turun naik ATR dan tahap harga utama, untuk merealisasikan ketepatan masa perdagangan yang tepat.

Prinsip Strategi

Strategi ini berdasarkan analisis teknikal tiga dimensi:

- Pengenalpastian arah aliran: Menggunakan EMA tiga kali ganda bagi tempoh 4, 9 dan 18, mengesahkan arah aliran melalui persilangan yang sama arah EMA jangka pendek (tempoh 4) terhadap EMA jangka sederhana (tempoh 9) dan EMA jangka panjang (tempoh 18).

- Julat turun naik: Memperkenalkan penunjuk ATR 14 tempoh untuk mengukur turun naik pasaran dan menetapkan ambang perdagangan dinamik.

- Sokongan dan rintangan harga: Melalui sistem pengiraan titik pangsi harian (PPSignal), mewujudkan 7 tahap harga utama (PP, R1-R3, S1-S3) sebagai rujukan untuk perdagangan.

Peraturan perdagangan adalah jelas:

- Syarat beli (long): EMA4 melintasi ke atas EMA9 dan EMA18, dan harga penutup menembusi di atas jarak ATR dari EMA9

- Syarat jual (short): EMA4 melintasi ke bawah EMA9 dan EMA18, dan harga penutup menembusi di bawah jarak ATR dari EMA9

- Penetapan henti rugi: Mengesan secara dinamik tahap EMA4

Kelebihan Strategi

- Analisis pelbagai dimensi: Menggabungkan tiga dimensi arah aliran, turun naik dan struktur harga, meningkatkan kebolehpercayaan isyarat.

- Penyesuaian dinamik: Melalui ATR dan tahap sokongan rintangan dinamik, strategi dapat menyesuaikan diri dengan pelbagai keadaan pasaran.

- Kawalan risiko yang sempurna: Menggunakan mekanisme henti rugi dinamik, mampu mengunci keuntungan dan mengawal risiko tepat pada masanya.

- Pengesahan isyarat yang mencukupi: Memerlukan resonans pelbagai penunjuk teknikal untuk mencetuskan perdagangan, mengurangkan risiko penembusan palsu.

Risiko Strategi

- Risiko pasaran berayun: Fasa pengukuhan mendatar mungkin menghasilkan isyarat palsu persilangan yang kerap.

- Risiko ketinggalan: Purata bergerak itu sendiri mempunyai kelewatan, mungkin terlepas masa kemasukan optimum.

- Risiko Gap: Jurang antara hari boleh menyebabkan tahap henti rugi tidak berkesan.

- Kepekaan parameter: Kombinasi parameter tempoh yang berbeza boleh menghasilkan kesan yang sangat berbeza.

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk volum: Menambah pengesahan volum semasa pengesahan isyarat persilangan.

- Pengoptimuman parameter dinamik: Menyesuaikan parameter tempoh EMA secara adaptif berdasarkan turun naik pasaran.

- Memperbaiki mekanisme henti rugi: Boleh mempertimbangkan untuk menetapkan henti rugi terapung dengan menggabungkan ATR.

- Penapisan keadaan pasaran: Menambah penunjuk kekuatan arah aliran, hanya membuka perdagangan semasa arah aliran kuat.

- Penapisan masa: Menetapkan sesi perdagangan optimum berdasarkan ciri-ciri kitaran masa yang berbeza.

Kesimpulan

Strategi ini membina sistem perdagangan yang agak lengkap melalui kerjasama pelbagai penunjuk teknikal. Kelebihan utama strategi ini terletak pada mekanisme pengesahan isyarat pelbagai dimensi dan sistem kawalan risiko yang sempurna, namun masih memerlukan pedagang untuk mengoptimumkan parameter dan menambah baik sistem berdasarkan keadaan pasaran tertentu. Melalui arah pengoptimuman yang dicadangkan, kestabilan dan kebolehpercayaan strategi ini dijangka dapat ditingkatkan lagi.

- 1