Strategi kuantitatif aliran pesanan institusi berbilang peringkat dan sistem pengoptimuman gudang dinamik

Gambaran keseluruhan

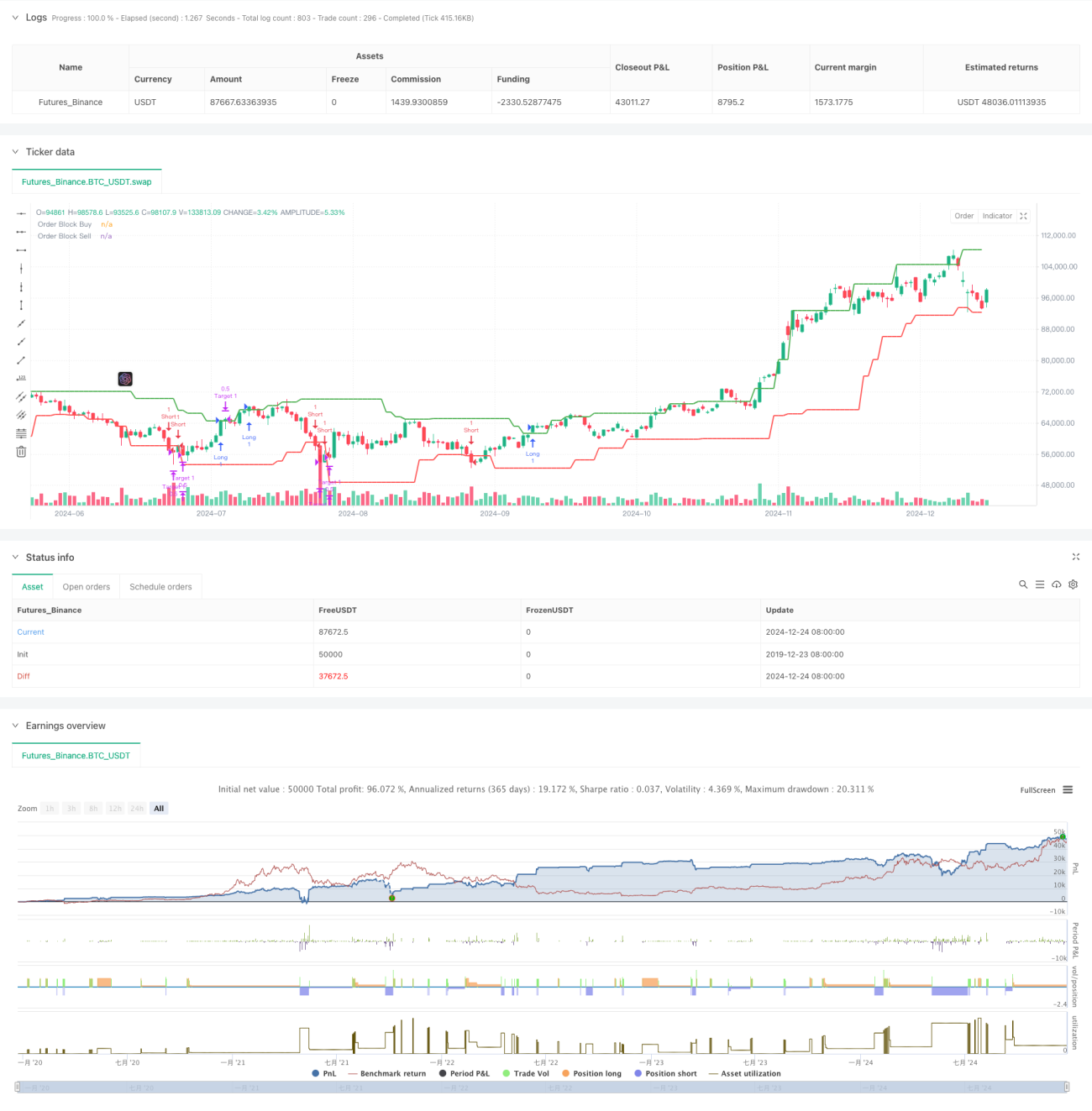

Strategi ini ialah sistem perdagangan pintar berdasarkan aliran pesanan institusi, yang meramalkan potensi titik pembalikan harga dengan mengenal pasti blok pesanan dalam pasaran. Sistem ini menggunakan penyelesaian pengurusan sub-gudang dinamik untuk mengoptimumkan pengurusan kedudukan melalui kedudukan sasaran tiga peringkat untuk memaksimumkan keuntungan. Teras strategi adalah untuk menangkap jejak harga yang dijana oleh tingkah laku perdagangan institusi dan mengenal pasti tahap harga penting melalui analisis statistik mata tinggi dan rendah.

Prinsip Strategi

Strategi ini berdasarkan beberapa elemen utama:

- Pengenalan Blok Pesanan - Kenal pasti blok pesanan beli dan jual dengan menganalisis corak batang lilin menggunakan tetingkap lihat balik 20 tempoh. Blok belian disahkan oleh kerjasama lilin menurun sebelumnya dan lilin kenaikan harga semasa, manakala sebaliknya berlaku untuk blok jual.

- Kawalan masa dagangan - hadkan dagangan kepada tempoh dagangan utama 09:30-16:00, mengelakkan tempoh pembukaan dan penutupan dengan turun naik yang lebih tinggi.

- Logik kemasukan - buka kedudukan beli apabila harga menembusi blok pesanan beli dan berada dalam sesi dagangan, dan buka kedudukan jual apabila harga menembusi blok pesanan jual.

- Pengurusan gudang - mengguna pakai pelan pengurusan gudang tiga peringkat sebanyak 50%-30%-20%, sepadan dengan kedudukan sasaran masing-masing 0.5%, 1.0% dan 1.5%.

Kelebihan Strategik

- Pengenalan Pesanan Pintar - Tangkap mata harga utama dengan tepat untuk dana besar untuk membuka dan menutup kedudukan melalui analisis dinamik mata tinggi dan rendah.

- Kepelbagaian risiko - Reka bentuk gudang tiga peringkat secara berkesan mempelbagaikan risiko, memastikan keuntungan disimpan dengan selamat sambil memberi trend ruang yang luas untuk dibangunkan.

- Penapisan masa - Dengan mengehadkan masa dagangan, kita boleh mengelakkan tempoh turun naik pasaran yang tinggi dan meningkatkan kestabilan urus niaga.

- Sokongan Visualisasi - Strategi ini menyediakan visualisasi yang jelas bagi blok pesanan, menjadikannya lebih mudah untuk pedagang memahami struktur pasaran.

Risiko Strategik

- Risiko pecahan palsu - Dalam pasaran mendatar, mungkin terdapat berbilang isyarat pecahan palsu Adalah disyorkan untuk menapisnya dalam kombinasi dengan penunjuk turun naik.

- Kesan gelinciran - Dalam pasaran dengan kecairan yang tidak mencukupi, pengambilan untung berpecah mungkin dipengaruhi oleh kegelinciran Adalah disyorkan untuk melaraskan selang kedudukan sasaran dengan sewajarnya.

- Ketergantungan Trend - Strategi menunjukkan prestasi yang lebih baik dalam pasaran arah aliran, tetapi mungkin menjana dagangan yang kerap dalam pasaran yang tidak menentu.

Arah pengoptimuman strategi

- Penyesuaian Volatiliti - Adalah disyorkan untuk memperkenalkan penunjuk ATR untuk melaraskan peratusan sasaran secara dinamik mengikut turun naik pasaran.

- Analisis aliran pesanan - boleh digabungkan dengan analisis volum untuk meningkatkan pengesahan blok pesanan.

- Tetingkap masa dinamik - Pertimbangkan untuk melaraskan tempoh lihat balik secara dinamik berdasarkan keadaan pasaran untuk meningkatkan kebolehsuaian strategi.

- Kawalan risiko yang dipertingkatkan - menambah had pengeluaran maksimum dan had kerugian harian untuk meningkatkan kemantapan strategi.

ringkaskan

Strategi ini membina sistem perdagangan yang lengkap melalui analisis aliran pesanan institusi dan pengurusan gudang yang dinamik. Melalui pengenalpastian blok pesanan dan penetapan henti untung berbilang peringkat, kami boleh menangkap peluang untuk operasi modal yang besar dan mencapai kawalan risiko yang berkesan. Adalah disyorkan bahawa pedagang memberi perhatian kepada pilihan persekitaran pasaran dalam dagangan sebenar dan melaraskan tetapan parameter mengikut keadaan tertentu.

- 1