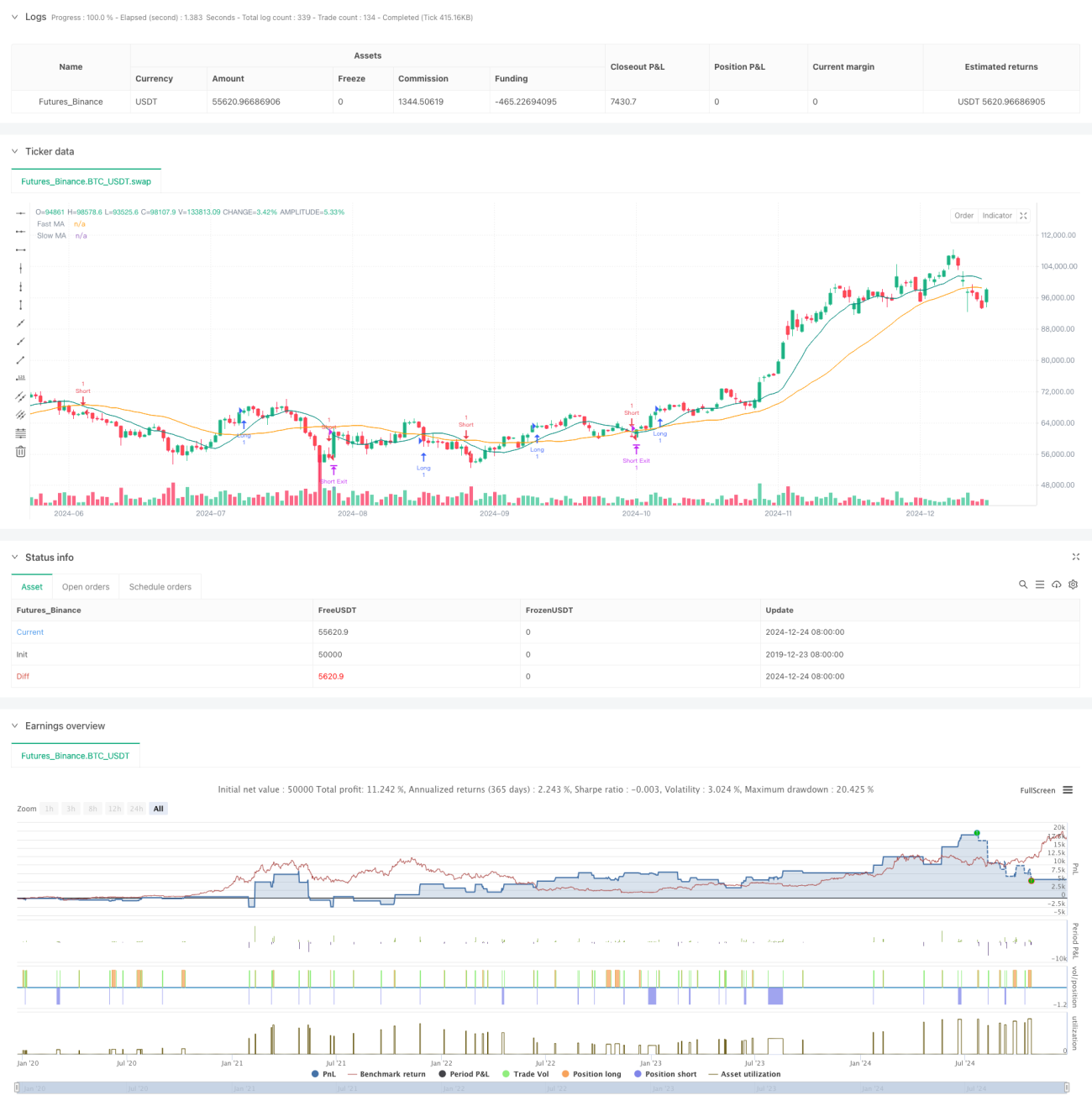

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan automatik berdasarkan isyarat persilangan purata bergerak, yang mengoptimumkan prestasi perdagangan dengan menetapkan nisbah risiko-ganjaran tetap. Strategi ini menggunakan persilangan Purata Bergerak Pantas (Fast MA) dan Purata Bergerak Perlahan (Slow MA) untuk menentukan arah aliran pasaran, serta menggabungkan tahap henti rugi dan sasaran keuntungan yang telah ditetapkan untuk menguruskan risiko pegangan.

Prinsip Strategi

Logik teras strategi ini berdasarkan isyarat persilangan yang dihasilkan oleh dua purata bergerak dengan tempoh berbeza (10 tempoh dan 30 tempoh). Apabila purata pantas melintasi purata perlahan ke atas, sistem menjana isyarat beli; apabila purata pantas melintasi purata perlahan ke bawah, sistem menjana isyarat jual. Selepas setiap pembukaan posisi, sistem secara automatik mengira tahap henti rugi berdasarkan peratusan henti rugi 2% yang telah ditetapkan, dan menetapkan sasaran keuntungan mengikut nisbah risiko-ganjaran 2.5 kali ganda. Kaedah ini memastikan setiap transaksi mempunyai ciri risiko-ganjaran yang tetap.

Kelebihan Strategi

- Pengurusan risiko bersistematik: Melalui peratusan henti rugi tetap dan nisbah risiko-ganjaran, pengurusan modal yang standard dapat dicapai.

- Mekanisme perdagangan objektif: Sistem isyarat berdasarkan persilangan purata bergerak mengelakkan bias daripada pertimbangan subjektif.

- Kebolehlarasan parameter tinggi: Parameter utama seperti peratusan henti rugi dan nisbah risiko-ganjaran boleh disesuaikan secara fleksibel mengikut keadaan pasaran.

- Tahap automasi yang tinggi: Daripada penjanaan isyarat hingga pengurusan posisi, semuanya diotomatikkan, mengurangkan kesilapan operasi manusia.

Risiko Strategi

- Risiko pasaran berombak: Dalam pasaran yang mendatar dan berombak, isyarat persilangan purata bergerak mungkin menghasilkan penembusan palsu yang kerap.

- Risiko gelinciran: Dalam pergerakan pasaran yang pantas, harga pelaksanaan sebenar mungkin menyimpang dengan ketara daripada harga isyarat.

- Risiko henti rugi tetap: Peratusan henti rugi tunggal mungkin tidak sesuai untuk semua keadaan pasaran.

- Kos komisen: Perdagangan yang kerap mungkin membawa kos transaksi yang tinggi.

Arah Pengoptimuman Strategi

- Memperkenalkan penapis arah aliran: Boleh menambah purata bergerak tempoh yang lebih panjang atau penunjuk arah aliran lain untuk menapis isyarat palsu.

- Mekanisme henti rugi dinamik: Melaraskan peratusan henti rugi secara dinamik berdasarkan turun naik pasaran untuk meningkatkan kebolehsuaian strategi.

- Menambah pengesahan volum: Menggabungkan penunjuk volum untuk mengesahkan keberkesanan penembusan.

- Mengoptimumkan masa pembukaan posisi: Boleh menunggu pembetulan selepas persilangan purata bergerak sebelum memasuki pasaran untuk meningkatkan kecekapan harga kemasukan.

Kesimpulan

Strategi ini membina sistem perdagangan yang lengkap dengan menggabungkan kaedah analisis teknikal klasik dan konsep pengurusan risiko moden. Walaupun terdapat batasan tertentu, melalui pengoptimuman dan penambahbaikan yang berterusan, strategi ini berpotensi untuk mengekalkan prestasi yang stabil dalam pelbagai keadaan pasaran. Kuncinya adalah untuk sentiasa melaraskan tetapan parameter berdasarkan hasil perdagangan sebenar, untuk mencari konfigurasi yang paling sesuai dengan keadaan pasaran semasa.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------- 1