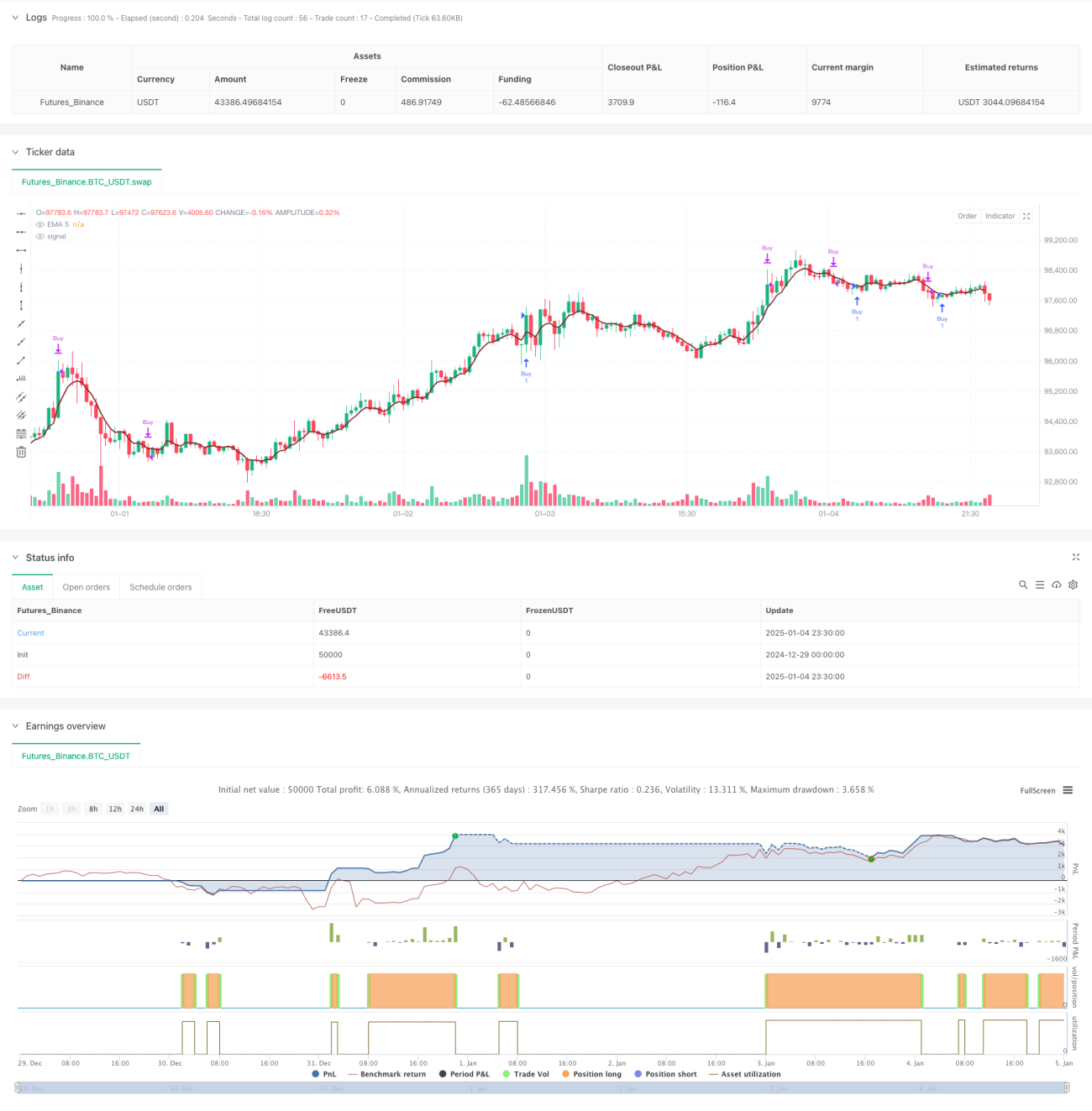

Model Pengoptimuman Strategi Pengesanan Trend Berasaskan Purata Pergerakan Eksponen 5 Hari

Gambaran Keseluruhan

Strategi ini merupakan sistem perdagangan pengesanan arah aliran berdasarkan Purata Pergerakan Eksponen (EMA) 5 hari, yang menganalisis hubungan kedudukan antara harga dan EMA, digabungkan dengan pelarasan dinamik henti rugi dan sasaran keuntungan untuk merebut momentum pasaran. Strategi ini menggunakan pengurusan saiz posisi secara peratusan dan mengambil kira kos transaksi, menjadikannya praktikal dan fleksibel.

Prinsip Strategi

Logik teras strategi adalah berdasarkan interaksi antara harga dan EMA 5 hari untuk menentukan masa masuk. Secara khusus, apabila harga tertinggi tempoh sebelumnya lebih rendah daripada EMA, dan tempoh semasa menunjukkan penembusan, sistem akan menghasilkan isyarat beli. Pada masa yang sama, strategi ini juga merangkumi syarat tambahan pilihan yang memerlukan harga tutup lebih tinggi daripada tempoh sebelumnya untuk meningkatkan kebolehpercayaan isyarat. Untuk kawalan risiko, strategi menyediakan dua cara henti rugi: henti rugi dinamik berdasarkan titik rendah sebelumnya, dan henti rugi berdasarkan titik tetap. Sasaran keuntungan ditetapkan secara dinamik berdasarkan nisbah risiko-keuntungan, memastikan potensi keuntungan perdagangan.

Kelebihan Strategi

- Keupayaan mengesan arah aliran yang kuat: Dengan kombinasi EMA dan harga, strategi ini dapat menangkap fasa awal arah aliran dengan berkesan.

- Kawalan risiko yang lengkap: Menyediakan pilihan henti rugi yang fleksibel, sama ada menggunakan henti rugi titik tetap atau henti rugi dinamik.

- Sasaran keuntungan yang munasabah: Menetapkan sasaran keuntungan berdasarkan nisbah risiko-keuntungan, memastikan setiap perdagangan mempunyai ruang keuntungan yang mencukupi.

- Pertimbangan kos transaksi yang menyeluruh: Kos transaksi dimasukkan dalam strategi, lebih sesuai dengan persekitaran perdagangan sebenar.

- Parameter yang fleksibel dan boleh laras: Parameter utama seperti jarak henti rugi, nisbah risiko-keuntungan, dll. boleh disesuaikan mengikut keadaan pasaran yang berbeza.

Risiko Strategi

- Risiko penembusan palsu: Dalam pasaran yang tidak menentu, isyarat penembusan palsu mungkin berlaku, menyebabkan henti rugi.

- Kesan gelinciran: Dalam pasaran yang sangat bergejolak, harga pelaksanaan sebenar mungkin berbeza dengan ketara daripada harga isyarat.

- Kelewatan EMA: Sebagai penunjuk purata bergerak, EMA mempunyai sedikit kelewatan, yang mungkin menyebabkan kemasukan sedikit tertangguh.

- Risiko pengurusan modal: Pengurusan saiz posisi peratusan tetap boleh menyebabkan pengeluaran modal yang besar semasa kerugian berturut-turut.

Arah Pengoptimuman Strategi

- Pengesahan berbilang tempoh: Boleh menambah pengesahan arah aliran tempoh yang lebih panjang, seperti menambah EMA 20 hari sebagai penapis arah aliran.

- Penyesuaian turun naik: Memperkenalkan penunjuk ATR untuk melaraskan henti rugi dan sasaran keuntungan secara dinamik, menjadikan strategi lebih sesuai dengan persekitaran pasaran yang berbeza.

- Pengoptimuman saiz posisi: Boleh melaraskan saiz posisi secara dinamik berdasarkan turun naik pasaran dan kekuatan isyarat untuk meningkatkan kecekapan penggunaan modal.

- Penapisan masa: Menambah syarat penapisan masa untuk mengelakkan perdagangan pada waktu yang sangat bergejolak seperti pembukaan dan penutupan pasaran.

- Pengenalpastian persekitaran pasaran: Menambah mekanisme penilaian persekitaran pasaran untuk menggunakan tetapan parameter yang berbeza dalam keadaan pasaran yang berbeza.

Kesimpulan

Ini adalah strategi pengesanan arah aliran yang direka dengan baik dan logiknya jelas. Dengan menggabungkan penunjuk EMA dan tindakan harga, strategi ini dapat merebut momentum pasaran dengan berkesan. Strategi ini mempunyai mekanisme yang lengkap dalam kawalan risiko dan pengurusan keuntungan, dan menyediakan pelbagai arah pengoptimuman, menjadikannya bernilai praktikal dan mempunyai ruang penambahbaikan. Pada masa hadapan, kestabilan dan keuntungan strategi dapat dipertingkatkan lagi dengan menambah analisis berbilang tempoh, menyesuaikan mekanisme henti rugi, dan lain-lain.

- 1