Strategi Perdagangan Komposit Lanjutan untuk Pengikut Trend Kuantitatif dan Pembalikan Awan Ichimoku

Gambaran Keseluruhan

Strategi ini merupakan sistem perdagangan komposit yang menggabungkan persilangan Purata Pergerakan Eksponen (EMA) dengan Awan Ichimoku (Ichimoku Cloud). Persilangan EMA digunakan terutamanya untuk menangkap isyarat permulaan arah aliran dan mengesahkan masa pembelian, manakala Awan Ichimoku digunakan untuk mengenal pasti perubahan arah pasaran dan menentukan masa penjualan. Dengan kerjasama pelbagai dimensi penunjuk teknikal, strategi ini dapat menguasai arah aliran dengan berkesan dan pada masa yang sama mengelakkan risiko tepat pada masanya.

Prinsip Strategi

Mekanisme operasi strategi merangkumi dua bahagian utama:

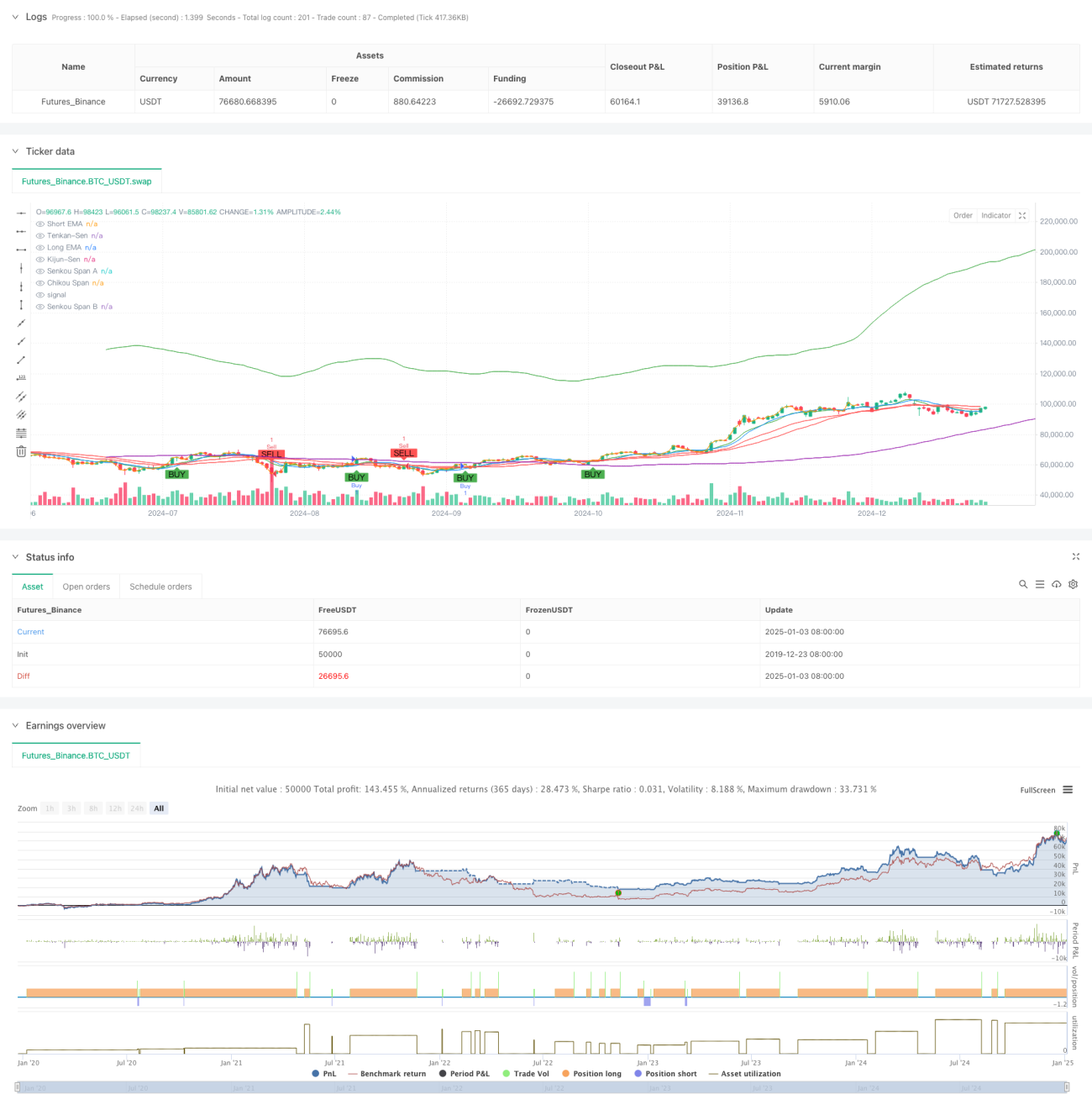

- Isyarat beli persilangan EMA: Menggunakan persilangan Purata Pergerakan Eksponen jangka pendek (9 hari) dan jangka panjang (21 hari) untuk mengesahkan arah aliran. Apabila EMA jangka pendek melintasi ke atas EMA jangka panjang, ia menunjukkan momentum jangka pendek semakin kukuh, menghasilkan isyarat beli.

- Isyarat jual Awan Ichimoku: Menentukan perubahan arah aliran melalui hubungan kedudukan harga dengan awan dan struktur dalaman awan. Apabila harga jatuh di bawah sempadan bawah awan atau Garisan Pendahuluan A (Senkou Span A) jatuh di bawah Garisan Pendahuluan B (Senkou Span B), isyarat jual dicetuskan. Strategi ini juga dilengkapi dengan mekanisme henti rugi dan ambil untung, di mana henti rugi ditetapkan pada 1.5% dan sasaran ambil untung pada 3%.

Kelebihan Strategi

- Pengesahan isyarat pelbagai dimensi: Melalui penggunaan bersama persilangan EMA dan Awan Ichimoku, kebolehpercayaan isyarat perdagangan dapat disahkan dari sudut pandangan yang berbeza.

- Kawalan risiko yang lengkap: Dengan menetapkan peratusan tetap untuk henti rugi dan sasaran ambil untung, risiko setiap perdagangan dapat dikawal dengan berkesan.

- Keupayaan menguasai arah aliran yang kuat: Persilangan EMA dapat menangkap permulaan arah aliran dengan pantas, manakala Awan Ichimoku dapat mengenal pasti pengakhiran arah aliran dengan baik.

- Isyarat yang jelas dan objektif: Isyarat perdagangan dihasilkan secara automatik oleh penunjuk teknikal, mengurangkan gangguan penilaian subjektif.

Risiko Strategi

- Risiko pasaran berombak: Dalam pasaran yang berombak mendatar, isyarat palsu mungkin kerap berlaku, menyebabkan henti rugi berturut-turut.

- Risiko keterlambatan: Purata Pergerakan dan Awan Ichimoku mempunyai sedikit kelambatan, dan dalam pergerakan pantas mungkin terlepas titik masuk yang optimum.

- Kepekaan parameter: Keberkesanan strategi agak sensitif terhadap tetapan parameter, dan persekitaran pasaran yang berbeza mungkin memerlukan pelarasan parameter.

Arah Pengoptimuman Strategi

- Menambah penapis persekitaran pasaran: Penunjuk turun naik atau penunjuk kekuatan arah aliran boleh ditambah untuk melaraskan parameter strategi dalam persekitaran pasaran yang berbeza.

- Mengoptimumkan mekanisme henti rugi: Pertimbangkan penggunaan henti rugi dinamik, seperti henti rugi pengesanan atau henti rugi berdasarkan ATR.

- Menyempurnakan mekanisme pengesahan isyarat: Penunjuk tambahan seperti volum dan momentum boleh ditambah untuk meningkatkan kebolehpercayaan isyarat.

- Memperkenalkan pengurusan kedudukan: Laraskan saiz pegangan secara dinamik berdasarkan kekuatan isyarat dan turun naik pasaran.

Kesimpulan

Strategi ini, melalui gabungan organik persilangan EMA dan Awan Ichimoku, membina satu sistem perdagangan yang menggabungkan keupayaan mengikuti arah aliran dan menangkap pembalikan. Reka bentuk strategi adalah munasabah, kawalan risiko mencukupi, dan mempunyai nilai aplikasi praktikal yang baik. Melalui arah pengoptimuman yang dicadangkan, strategi ini masih mempunyai ruang untuk peningkatan selanjutnya. Apabila digunakan dalam perdagangan sebenar, adalah disyorkan untuk menentukan kombinasi parameter yang sesuai melalui ujian balik terlebih dahulu dan membuat pelarasan dinamik berdasarkan keadaan pasaran sebenar.

- 1