Strategi Persilangan Kitaran Volume Kumulatif dan Purata Bergerak Eksponen bagi Teori Perdagangan Dinamik

Gambaran Keseluruhan

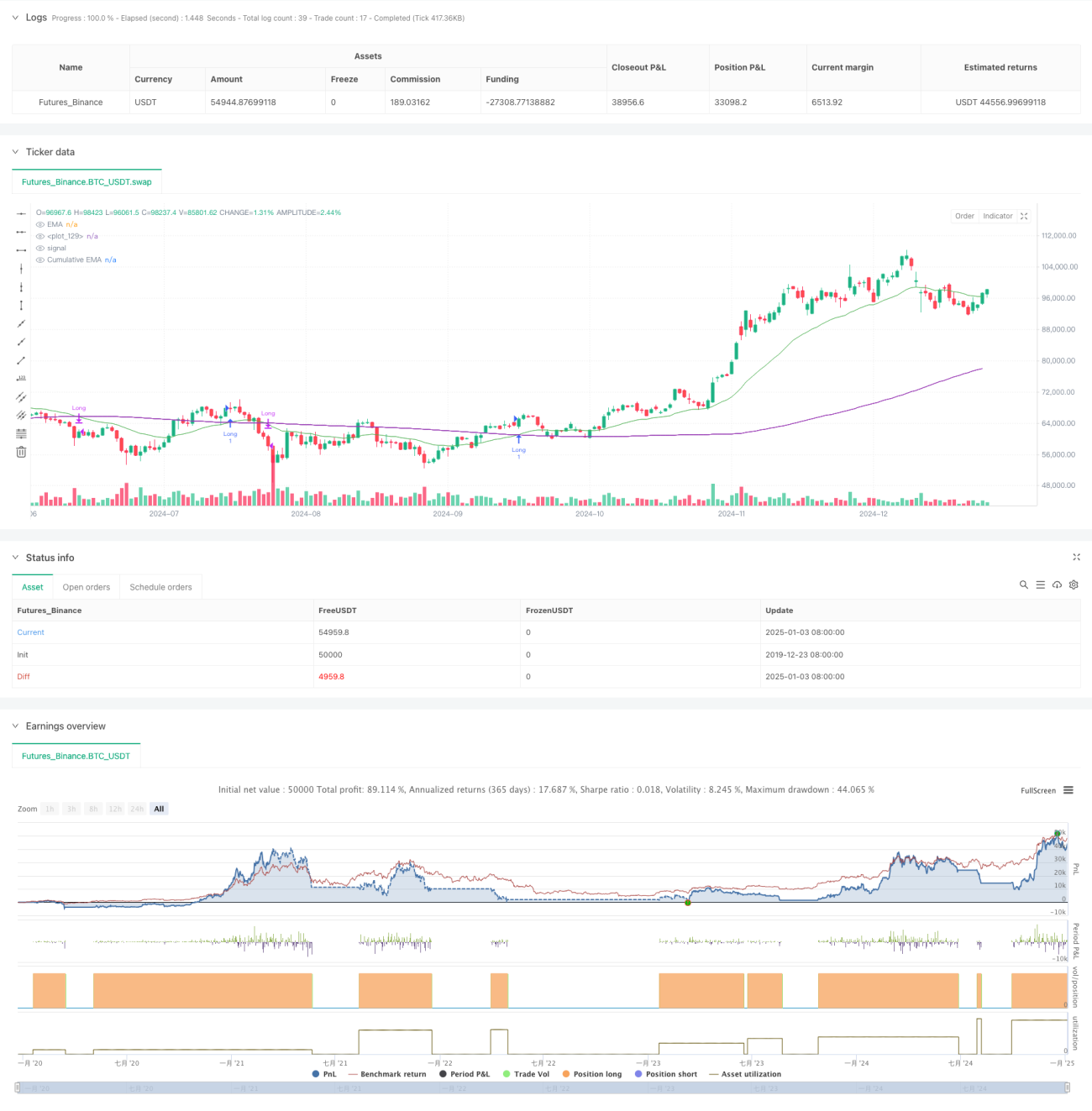

Strategi ini merupakan sistem perdagangan yang menggabungkan Purata Bergerak Eksponen (EMA) dan Tempoh Jumlah Kumulatif (CVP). Ia mengesan titik perubahan arah aliran pasaran melalui persilangan purata bergerak eksponen harga dengan harga wajaran jumlah kumulatif. Strategi ini dilengkapi dengan penapis masa untuk mengehadkan sesi dagangan dan menyokong penutupan automatik pada akhir sesi dagangan. Ia menyediakan dua cara keluar yang berbeza: keluar melalui persilangan songsang dan keluar CVP tersuai, menjadikannya sangat fleksibel dan mudah disesuaikan.

Prinsip Strategi

Logik teras strategi adalah berdasarkan pengiraan utama berikut:

- Kira harga purata (AVWP): Gandakan purata aritmetik harga tertinggi, terendah dan penutup dengan volum dagangan.

- Kira nilai tempoh jumlah kumulatif: Dalam tempoh yang ditetapkan, jumlahkan harga wajaran volum dan bahagikan dengan jumlah volum kumulatif.

- Kira EMA harga penutup dan EMA CVP secara berasingan.

- Apabila EMA harga menembusi ke atas EMA CVP, ia menjana isyarat beli; apabila EMA harga menembusi ke bawah EMA CVP, ia menjana isyarat jual.

- Isyarat keluar boleh sama ada isyarat persilangan songsang atau isyarat persilangan berdasarkan tempoh CVP tersuai.

Kelebihan Strategi

- Sistem isyarat yang kukuh: Menggabungkan maklumat arah aliran harga dan volum untuk mengesan pergerakan pasaran dengan lebih tepat.

- Kebolehsuaian tinggi: Boleh disesuaikan dengan persekitaran pasaran yang berbeza dengan melaraskan tempoh EMA dan CVP.

- Pengurusan risiko yang lengkap: Penapis masa terbina dalam mengelakkan dagangan semasa sesi yang tidak sesuai.

- Mekanisme keluar yang fleksibel: Menyediakan dua cara keluar berbeza, membolehkan pemilihan kaedah keluar yang sesuai berdasarkan ciri pasaran.

- Visualisasi yang baik: Strategi menyediakan antara muka grafik yang jelas, termasuk tanda isyarat dan pengisian kawasan arah aliran.

Risiko Strategi

- Risiko ketinggalan: EMA sememangnya mempunyai sedikit ketinggalan, yang boleh menyebabkan sedikit kelewatan dalam masa masuk dan keluar.

- Risiko pasaran berombak: Dalam pasaran yang tidak menentu mendatar, ia mungkin menghasilkan isyarat palsu.

- Kepekaan parameter: Kombinasi parameter yang berbeza boleh menyebabkan prestasi strategi yang sangat berbeza.

- Risiko kecairan: Dalam pasaran dengan kecairan rendah, pengiraan CVP mungkin kurang tepat.

- Kebergantungan zon waktu: Strategi menggunakan waktu New York sebagai penapis masa, jadi perbezaan waktu dagangan di pasaran berbeza perlu diberi perhatian.

Arah Pengoptimuman Strategi

- Memperkenalkan penapis turun naik: Boleh melaraskan parameter strategi berdasarkan turun naik pasaran untuk meningkatkan kebolehsuaian.

- Mengoptimumkan penapis masa: Boleh menambah berbilang tetingkap masa untuk mengawal sesi dagangan dengan lebih terperinci.

- Menambah penilaian kualiti volum: Memperkenalkan penunjuk analisis volum untuk menapis isyarat volum berkualiti rendah.

- Pelarasan parameter dinamik: Membangunkan sistem parameter penyesuaian yang secara automatik melaraskan tempoh EMA dan CVP berdasarkan keadaan pasaran.

- Menambah penunjuk sentimen pasaran: Menggabungkan penunjuk teknikal lain untuk mengesahkan isyarat dagangan.

Kesimpulan

Ini adalah strategi perdagangan kuantitatif yang berstruktur lengkap dan logik yang jelas. Dengan menggabungkan kelebihan EMA dan CVP, ia mencipta sistem dagangan yang bukan sahaja menangkap arah aliran tetapi juga menekankan kawalan risiko. Strategi ini sangat boleh disesuaikan dan sesuai digunakan dalam pelbagai persekitaran pasaran. Dengan melaksanakan cadangan pengoptimuman, prestasi strategi masih mempunyai ruang untuk dipertingkatkan lagi.

- 1