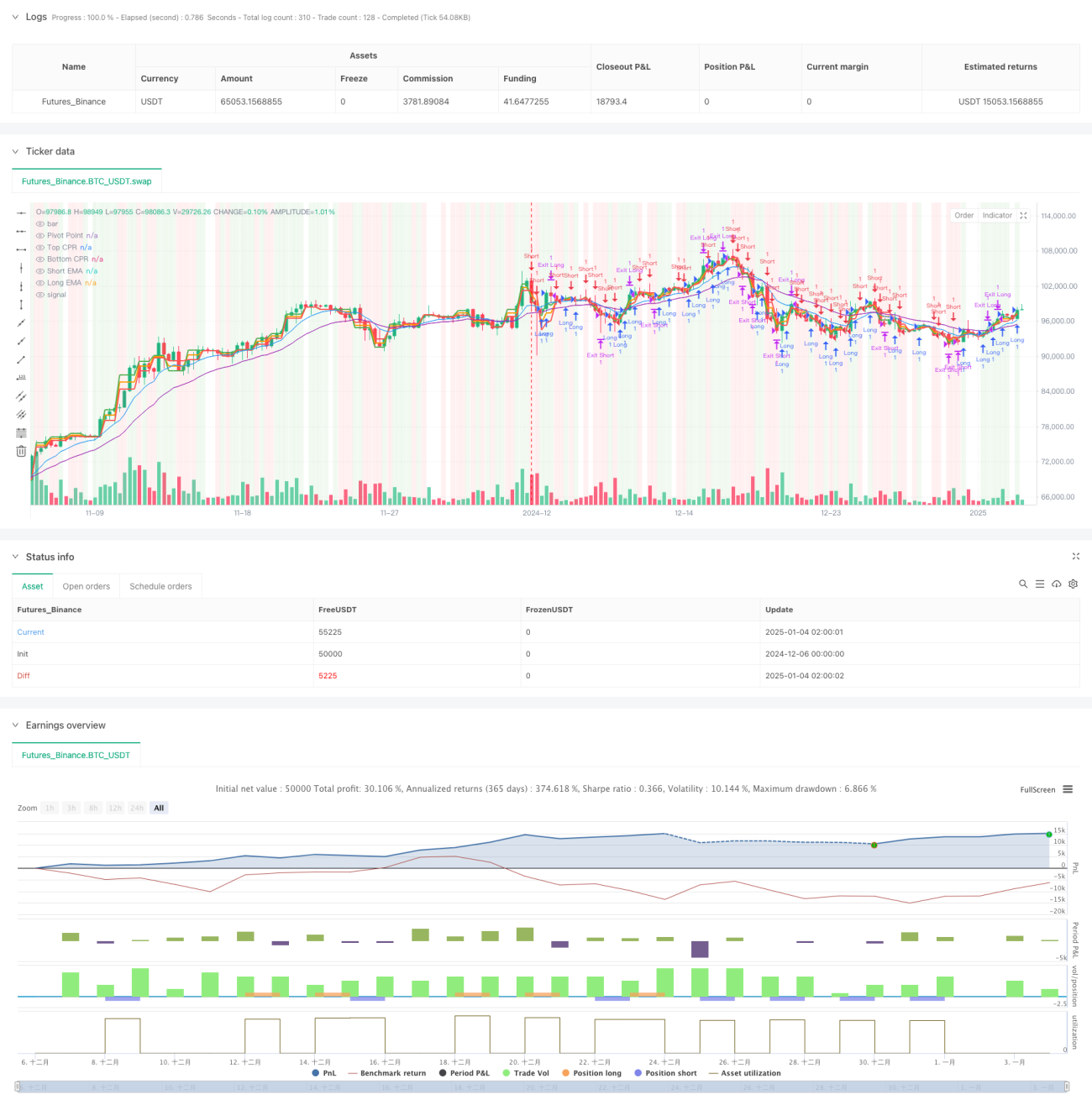

Gambaran Keseluruhan

Strategi ini ialah sistem dagangan komprehensif yang menggabungkan Rujukan Titik Pangsi (CPR), Purata Bergerak Eksponen (EMA), Indeks Kekuatan Relatif (RSI), dan logik penembusan. Strategi ini menggunakan mekanisme henti rugi menjejak dinamik ATR, mengenal pasti arah aliran pasaran dan peluang dagangan melalui kerjasama pelbagai penunjuk teknikal, serta menguruskan risiko secara dinamik. Strategi ini sesuai untuk dagangan intrahari dan jangka pendek, dengan kebolehsuaian dan kawalan risiko yang kukuh.

Prinsip Strategi

Strategi ini terutamanya berdasarkan komponen teras berikut:

- Penunjuk CPR digunakan untuk menentukan tahap sokongan dan rintangan utama, mengira titik pangsi, jalur atas dan jalur bawah kitaran harian.

- Sistem dwi-EMA (9 hari dan 21 hari) digunakan untuk menentukan arah aliran, menghasilkan isyarat dagangan melalui persilangan emas dan persilangan maut.

- Penunjuk RSI (14 hari) digunakan untuk mengesahkan keadaan terlebih beli dan terlebih jual pasaran, serta bertindak sebagai penapis dagangan.

- Logik penembusan menggabungkan penembusan harga melepasi titik pangsi untuk mengesahkan isyarat dagangan.

- Penunjuk ATR digunakan untuk menetapkan henti rugi menjejak dinamik, melaraskan jarak henti rugi secara adaptif berdasarkan volatiliti pasaran.

Kelebihan Strategi

- Penggunaan gabungan pelbagai penunjuk teknikal meningkatkan kebolehpercayaan isyarat.

- Mekanisme henti rugi menjejak dinamik dapat mengunci keuntungan dan mengawal risiko dengan berkesan.

- Penunjuk CPR menyediakan rujukan harga yang penting, membantu mengesan struktur pasaran dengan tepat.

- Strategi ini mempunyai kebolehsuaian yang baik, boleh melaraskan parameter mengikut keadaan pasaran yang berbeza.

- Penapis RSI dan pengesahan penembusan meningkatkan kualiti isyarat dagangan.

Risiko Strategi

- Pelbagai penunjuk mungkin menghasilkan kelewatan dan isyarat palsu dalam pasaran berayun.

- Henti rugi menjejak mungkin tercetus terlalu awal dalam tempoh volatiliti tinggi.

- Pengoptimuman parameter perlu mengambil kira ciri pasaran; tetapan parameter yang tidak sesuai boleh menjejaskan prestasi strategi.

- Konflik isyarat boleh menjejaskan ketepatan keputusan.

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan penunjuk volum untuk mengesahkan kesahihan penembusan harga.

- Menambah penapis kekuatan aliran untuk meningkatkan ketepatan pengesanan aliran.

- Mengoptimumkan mekanisme pelarasan dinamik parameter henti rugi untuk meningkatkan keberkesanan perlindungan.

- Menambah mekanisme penyesuaian volatiliti pasaran untuk melaraskan parameter dagangan secara dinamik.

- Mempertimbangkan untuk menambah indikator sentimen bagi meningkatkan penentuan masa pasaran.

Rumusan

Strategi ini membina sistem dagangan yang agak lengkap melalui kesan sinergi pelbagai penunjuk teknikal. Mekanisme henti rugi dinamik dan pengesahan isyarat pelbagai dimensi menyediakan ciri risiko-pulangan yang baik. Ruang pengoptimuman strategi terutamanya terletak pada peningkatan kualiti isyarat dan penyempurnaan pengurusan risiko. Melalui pengoptimuman dan pelarasan berterusan, strategi ini diharapkan dapat mengekalkan prestasi yang stabil dalam pelbagai persekitaran pasaran.

- 1