Strategi Perdagangan Kuantitatif Penjejakan Trend Dinamik dengan Persilangan Dua Purata Bergerak

Gambaran Keseluruhan

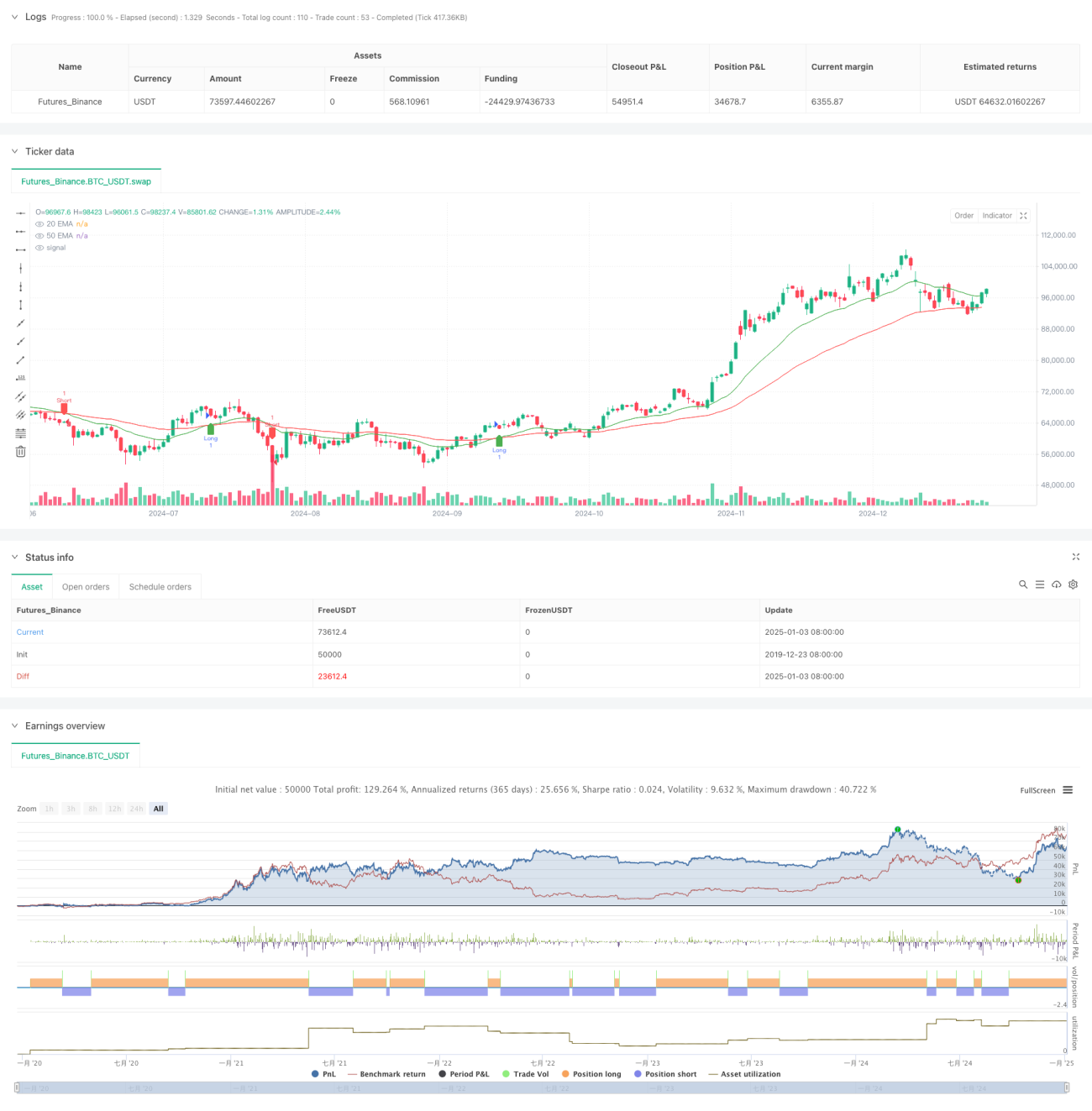

Strategi ini adalah sistem penjejakan arah aliran dinamik berdasarkan isyarat persilangan purata bergerak dua kali ganda, yang mengenal pasti perubahan arah aliran pasaran melalui persilangan Purata Pergerakan Eksponen (EMA) jangka pendek 20 hari dan EMA jangka panjang 50 hari, dan secara automatik melaksanakan operasi beli dan jual. Strategi ini menggunakan kaedah analisis teknikal yang matang, menggabungkan ciri-ciri penjejakan arah aliran dan pengurusan kedudukan dinamik, sesuai untuk persekitaran pasaran yang agak tidak menentu.

Prinsip Strategi

Logik teras strategi adalah berdasarkan beberapa elemen utama berikut:

- Menggunakan EMA 20 hari dan 50 hari bagi dua tempoh yang berbeza sebagai penunjuk penentuan arah aliran

- Apabila EMA jangka pendek 20 hari menembusi ke atas EMA jangka panjang 50 hari, sistem menjana isyarat beli (panjang)

- Apabila EMA jangka pendek 20 hari menembusi ke bawah EMA jangka panjang 50 hari, sistem menjana isyarat jual (pendek)

- Mengesan status pegangan secara dinamik melalui pembolehubah

positionuntuk memastikan ketepatan pengurusan kedudukan - Apabila isyarat persilangan muncul, sistem secara automatik menutup kedudukan sedia ada dan membuka kedudukan baharu

Kelebihan Strategi

- Kejelasan isyarat tinggi: Mekanisme penentuan isyarat berdasarkan persilangan purata bergerak adalah mudah dan intuitif, tidak mudah menghasilkan isyarat palsu

- Sistem kawalan risiko lengkap: Menggunakan mekanisme pengurusan kedudukan dinamik, mampu bertindak balas terhadap perubahan pasaran tepat pada masanya

- Kebolehsuaian luas: Strategi boleh digunakan dalam persekitaran pasaran dan instrumen dagangan yang berbeza

- Kecekapan pelaksanaan tinggi: Dagangan berprogram memastikan pelaksanaan pantas selepas isyarat dijana

- Kemudahan ujian balik: Rangka kerja ujian balik lengkap terbina dalam, memudahkan pengoptimuman dan pengesahan strategi

Risiko Strategi

- Risiko pasaran bergelora: Dalam pasaran yang mendatar dan tidak menentu, ia mungkin kerap menghasilkan isyarat penembusan palsu

- Risiko gelinciran: Semasa turun naik pasaran yang melampau, mungkin menghadapi gelinciran pelaksanaan yang besar

- Risiko kelewatan: Penunjuk EMA sendiri mempunyai sifat ketinggalan, menyebabkan titik masuk mungkin tidak optimum

- Risiko pengurusan modal: Strategi tidak menetapkan henti rugi dan mekanisme pengurusan modal, memerlukan penambahbaikan tambahan

- Risiko sistematik: Semasa turun naik pasaran yang teruk, mungkin menghadapi risiko sistematik

Arah Pengoptimuman Strategi

- Memperkenalkan penapis turun naik untuk mengurangkan isyarat palsu dalam pasaran bergelora

- Menambah mekanisme henti rugi dan ambil untung adaptif untuk meningkatkan keselamatan modal

- Mengoptimumkan parameter tempoh purata bergerak untuk menyesuaikan diri dengan lebih baik dalam persekitaran pasaran yang berbeza

- Menambah mekanisme pengesahan volum dagangan untuk meningkatkan kebolehpercayaan isyarat

- Memperkenalkan sistem pengurusan kedudukan dinamik untuk mengoptimumkan kecekapan penggunaan modal

Kesimpulan

Strategi ini adalah implementasi moden bagi sistem penjejakan arah aliran klasik. Melalui dagangan berprogram, strategi persilangan purata bergerak dua kali ganda tradisional telah disistem dan diseragamkan. Walaupun terdapat beberapa risiko yang wujud, melalui pengoptimuman dan penambahbaikan berterusan, strategi ini mempunyai prospek aplikasi yang baik. Adalah disarankan untuk menjalankan pengoptimuman parameter dan ujian balik yang mencukupi sebelum penggunaan secara langsung.

- 1