Gambaran Keseluruhan

Strategi ini merupakan sistem perdagangan komprehensif yang menggabungkan Indeks Kekuatan Relatif (RSI), Purata Bergerak (MA), dan momentum harga. Strategi ini terutamanya mengenal pasti peluang perdagangan berpotensi dengan memantau perubahan arah aliran RSI, persilangan purata bergerak dalam pelbagai tempoh masa, dan perubahan momentum harga. Strategi ini memberi perhatian khusus kepada arah aliran menaik RSI dan kenaikan harga berturut-turut, meningkatkan ketepatan perdagangan melalui pengesahan berganda.

Prinsip Strategi

Logik teras strategi adalah berdasarkan komponen utama berikut:

- Analisis trend RSI: Menggunakan penunjuk RSI 13 kitaran dan purata bergeraknya untuk mengesahkan kekuatan harga

- Pengesahan momentum harga: Memerlukan pembentukan 3 Puncak Lebih Tinggi berturut-turut (Higher Highs) untuk mengesahkan kesinambungan arah aliran menaik

- Sistem purata bergerak berganda: Menggunakan purata bergerak 21 hari, 55 hari dan 144 hari sebagai penapis arah aliran

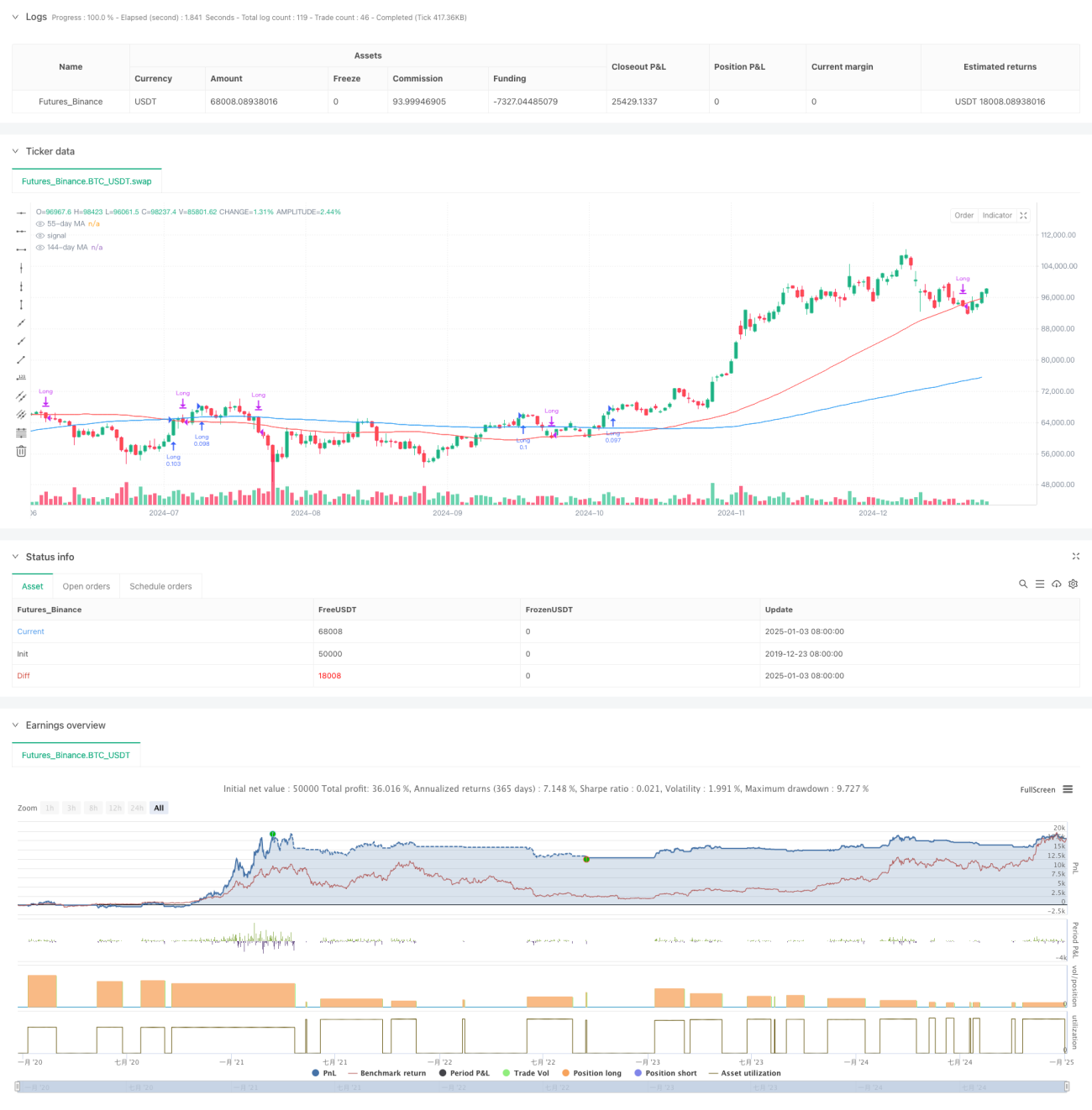

- Pengurusan modal: Menggunakan 10% daripada ekuiti akaun untuk kawalan saiz kedudukan setiap dagangan

Syarat beli perlu dipenuhi: RSI lebih besar daripada puratanya, harga membentuk puncak lebih tinggi berturut-turut, RSI mengekalkan arah aliran menaik

Syarat jual termasuk: Harga jatuh di bawah purata bergerak 55 hari atau RSI jatuh di bawah purata dan harga jatuh di bawah purata bergerak 55 hari

Kelebihan Strategi

- Mekanisme pengesahan berganda: Meningkatkan kebolehpercayaan isyarat dagangan melalui pengesahan berganda RSI, momentum harga dan sistem purata bergerak

- Keupayaan mengikuti arah aliran: Strategi dapat menangkap arah aliran jangka sederhana dan panjang dengan berkesan, mengelakkan pecahan palsu

- Kawalan risiko yang lengkap: Mengawal risiko melalui pengurusan saiz kedudukan dan syarat henti rugi yang jelas

- Kebolehsuaian tinggi: Boleh diaplikasikan dalam tempoh masa dan persekitaran pasaran yang berbeza

- Pengurusan modal yang munasabah: Menggunakan peratusan ekuiti akaun untuk kawalan saiz kedudukan, mengelakkan risiko saiz kedudukan tetap

Risiko Strategi

- Risiko ketinggalan: Penunjuk purata bergerak dan RSI sendiri mempunyai sedikit ketinggalan, yang boleh menyebabkan sedikit kelewatan dalam masa masuk dan keluar

- Risiko pasaran berayun: Dalam pasaran yang mendatar dan berayun, mungkin menghasilkan isyarat palsu yang kerap

- Risiko kerugian berturut-turut: Semasa tempoh perubahan pasaran secara tiba-tiba, mungkin menghadapi henti rugi berturut-turut

Penyelesaian:

- Menambah penapis persekitaran pasaran

- Mengoptimumkan parameter penunjuk

- Memperkenalkan mekanisme penyesuaian turun naik

Hala Tuju Pengoptimuman Strategi

- Pengoptimuman parameter penunjuk:

- Pertimbangkan menggunakan kitaran RSI adaptif

- Menyesuaikan parameter purata bergerak mengikut kitaran pasaran yang berbeza

- Menambah pengecaman persekitaran pasaran:

- Memperkenalkan penunjuk turun naik

- Menambah penapis kekuatan arah aliran

- Menambah baik kawalan risiko:

- Melaksanakan mekanisme henti rugi dinamik

- Menambah pengurusan sasaran keuntungan

- Mengoptimumkan pengurusan saiz kedudukan:

- Menyesuaikan saiz kedudukan berdasarkan kekuatan isyarat

- Melaksanakan mekanisme pembukaan dan pengurangan kedudukan berperingkat

Kesimpulan

Strategi ini membina sistem perdagangan yang agak lengkap dengan menggunakan gabungan penunjuk analisis teknikal dan kaedah analisis momentum. Kelebihan strategi terletak pada mekanisme pengesahan berganda dan kawalan risiko yang lengkap, tetapi masih perlu memberi perhatian kepada kebolehsuaian persekitaran pasaran dan masalah pengoptimuman parameter. Melalui pengoptimuman dan penambahbaikan berterusan, strategi ini berpotensi menjadi sistem perdagangan yang kukuh.

- 1