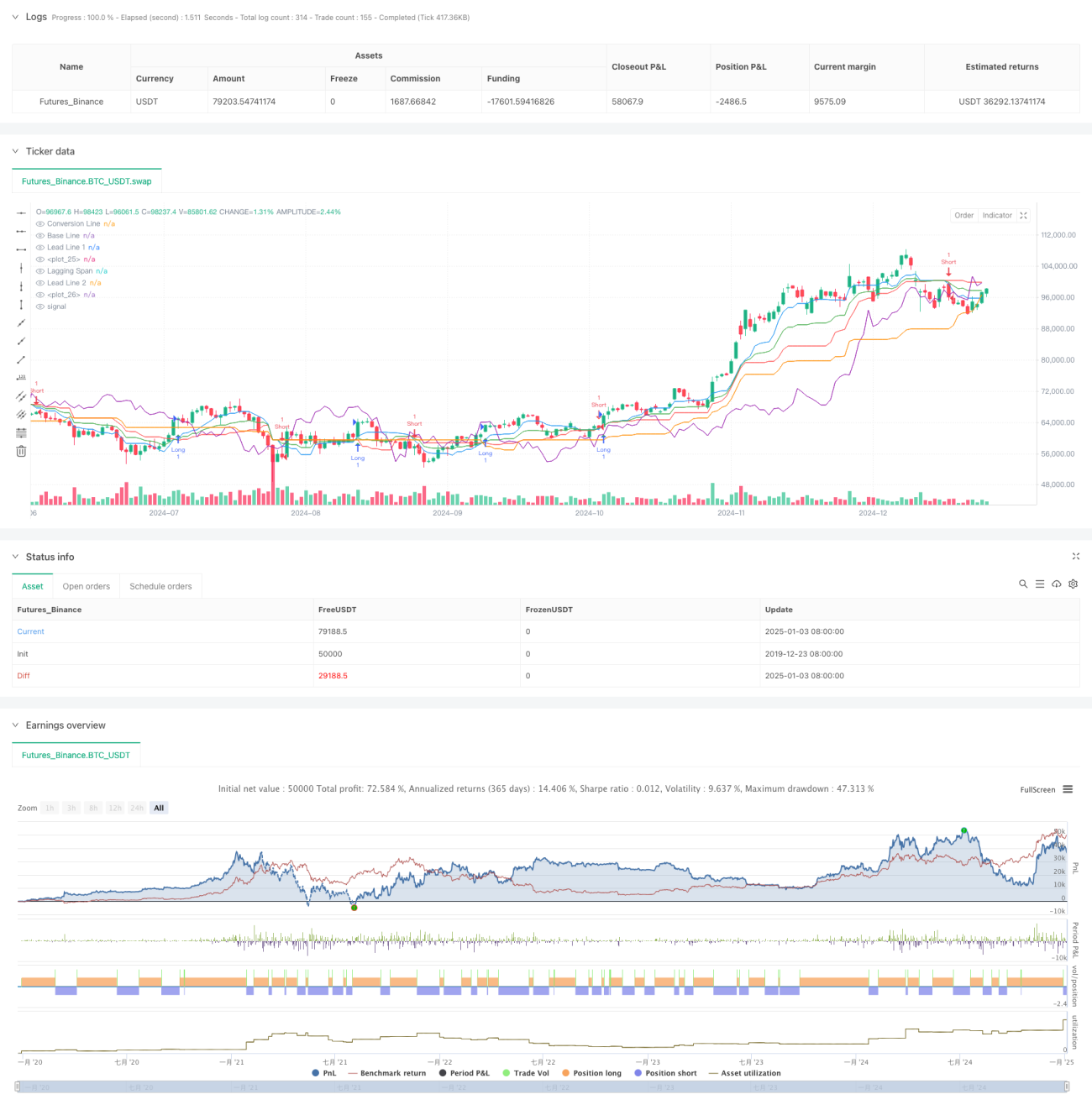

Strategi Dagangan Awan Silang Momentum Trend

Gambaran Keseluruhan

Strategi ini adalah sistem dagangan pengikut arah aliran berdasarkan penunjuk Ichimoku Cloud. Strategi ini menggunakan persilangan antara Conversion Line dan Base Line untuk menghasilkan isyarat dagangan, sambil menggabungkan sokongan dan rintangan dari Cloud untuk mengesahkan arah aliran, sekali gus menguasai arah aliran pasaran dan menangkap masa dagangan yang sesuai. Idea teras strategi adalah untuk mengenal pasti titik perubahan arah aliran melalui persilangan dinamik purata bergerak pelbagai kitaran, dan melaksanakan dagangan yang sepadan apabila arah aliran telah terbentuk.

Prinsip Strategi

Strategi ini terutamanya berdasarkan komponen utama berikut:

- Conversion Line (9 tempoh): Mencerminkan momentum harga jangka pendek

- Base Line (26 tempoh): Mencerminkan arah aliran harga jangka sederhana

- Leading Span A dan B: Membentuk kawasan Cloud, menyediakan rujukan sokongan dan rintangan

- Lagging Line: Digunakan untuk mengesahkan kesinambungan arah aliran

Keadaan pencetus isyarat dagangan:

- Isyarat beli: Conversion Line melintasi ke atas Base Line

- Isyarat jual: Conversion Line melintasi ke bawah Base Line

Kelebihan Strategi

- Pengesahan arah aliran pelbagai dimensi: Mengesahkan arah aliran melalui Conversion Line, Base Line dan Cloud, mengurangkan risiko penembusan palsu

- Sokongan dan rintangan dinamik: Kawasan Cloud menyediakan tahap sokongan dan rintangan dinamik yang menyesuaikan diri dengan perubahan pasaran

- Pengesahan kesinambungan arah aliran: Menggunakan Lagging Line untuk mengesahkan kesinambungan arah aliran, meningkatkan kebolehpercayaan dagangan

- Kebolehlarasan parameter: Setiap parameter boleh dioptimumkan dan diselaraskan mengikut ciri pasaran yang berbeza

- Visual intuitif: Paparan visual Cloud menjadikan penilaian arah aliran lebih intuitif

Risiko Strategi

- Prestasi lemah dalam pasaran mendatar: Isyarat palsu yang kerap mungkin berlaku dalam pasaran berayun

- Risiko ketinggalan: Oleh kerana menggunakan purata bergerak tempoh yang lebih panjang, tindak balas mungkin perlahan pada titik perubahan arah aliran

- Kepekaan parameter: Tetapan parameter yang berbeza memberi kesan besar terhadap prestasi strategi

- Kebergantungan persekitaran pasaran: Strategi berprestasi baik dalam pasaran arah aliran yang kuat, tetapi mungkin kurang berkesan dalam persekitaran pasaran lain

- Kawalan henti rugi: Strategi ini tidak mempunyai mekanisme henti rugi yang jelas

Arah Pengoptimuman Strategi

- Memperkenalkan penapisan turun naik: Menambah penunjuk ATR untuk menapis isyarat persilangan dengan turun naik kecil

- Mengintegrasikan penunjuk volum: Menggabungkan penunjuk volum untuk mengesahkan kesahihan arah aliran

- Mengoptimumkan mekanisme henti rugi: Mereka bentuk skim henti rugi dinamik berdasarkan kawasan Cloud

- Menambah penapisan kekuatan arah aliran: Memperkenalkan penunjuk kekuatan arah aliran seperti ADX untuk menapis persekitaran arah aliran yang lemah

- Memperbaiki mekanisme pengesahan isyarat: Menambah analisis corak harga untuk meningkatkan kebolehpercayaan isyarat

Kesimpulan

Strategi ini menyediakan rangka kerja sistematik untuk keputusan dagangan melalui analisis pelbagai dimensi Ichimoku Cloud. Kelebihan strategi terletak pada keupayaan untuk menguasai arah aliran pasaran secara menyeluruh, tetapi ia juga mempunyai sedikit ketinggalan dan kebergantungan pada persekitaran pasaran. Dengan memperkenalkan penunjuk tambahan dan mengoptimumkan mekanisme pengesahan isyarat, kepraktisan dan kebolehpercayaan strategi dapat dipertingkatkan lagi. Dalam aplikasi praktikal, disarankan untuk mengoptimumkan parameter berdasarkan ciri pasaran tertentu, dan menggabungkan penunjuk teknikal lain untuk meningkatkan kestabilan strategi.

- 1