Strategi Persilangan Purata Bergerak Eksponen dengan Pelarasan ATR Dinamik

Gambaran Keseluruhan

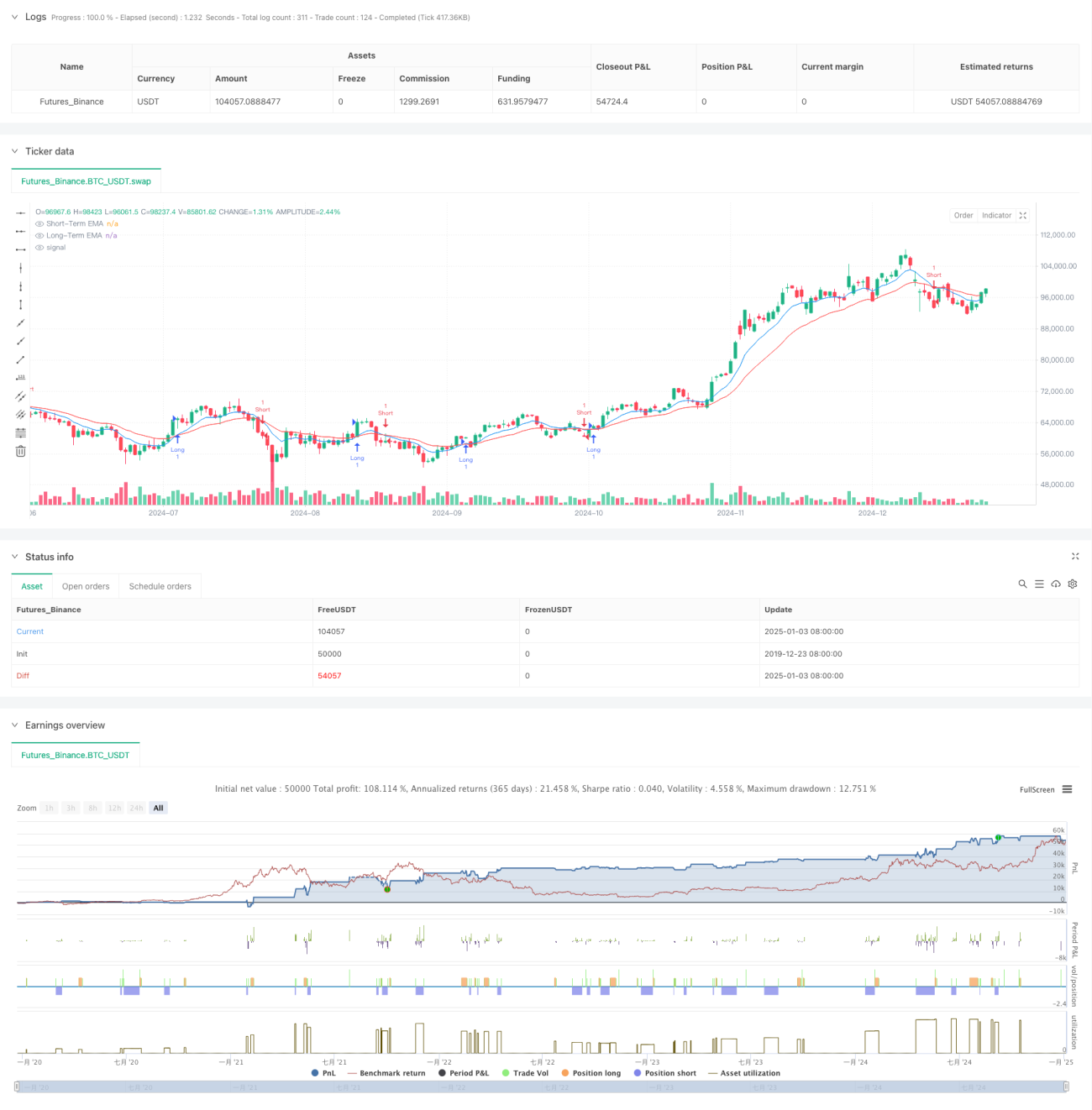

Strategi ini adalah sistem perdagangan berdasarkan persilangan Purata Pergerakan Eksponen (EMA), yang menggabungkan Purata Julat Sebenar (ATR) untuk pengurusan risiko dinamik. Strategi ini menggunakan dua garisan EMA jangka pendek dan jangka panjang untuk menangkap perubahan momentum arah aliran harga, dan menggunakan ATR untuk menetapkan kedudukan ambil untung dan henti rugi secara dinamik, membolehkan kawalan risiko perdagangan yang tepat.

Prinsip Strategi

Logik teras strategi adalah berdasarkan isyarat persilangan dua Purata Pergerakan Eksponen dengan tempoh berbeza (9 dan 21). Apabila EMA jangka pendek menyeberang ke atas EMA jangka panjang, isyarat beli dijana; apabila EMA jangka pendek menyeberang ke bawah EMA jangka panjang, isyarat jual dijana. Untuk menguruskan risiko dengan lebih baik, strategi ini memperkenalkan mekanisme ambil untung dan henti rugi dinamik berdasarkan ATR 14 tempoh. Tahap ambil untung ditetapkan pada 2 kali ATR, manakala tahap henti rugi ditetapkan pada 1 kali ATR. Penetapan ini memastikan ruang keuntungan yang mencukupi sambil mengawal risiko tepat pada masanya.

Kelebihan Strategi

- Pengurusan Risiko Dinamik: Melalui ATR yang melaraskan kedudukan ambil untung dan henti rugi secara dinamik, strategi ini dapat menyesuaikan diri dengan perubahan turun naik pasaran dengan lebih baik.

- Keupayaan Menjejak Aliran: Sistem persilangan EMA dapat menangkap arah aliran jangka sederhana dan panjang dengan berkesan, mengurangkan isyarat palsu.

- Pengoptimuman Nisbah Risiko-Return: Jarak ambil untung adalah dua kali ganda jarak henti rugi, mematuhi prinsip nisbah risiko-return yang baik.

- Kebolehsuaian Tinggi: Parameter strategi boleh dilaraskan mengikut keadaan pasaran yang berbeza, memberikan kebolehsuaian yang kuat.

Risiko Strategi

- Risiko Pasaran Bergerak Sisi: Dalam pasaran yang bergerak mendatar dan tidak menentu, isyarat pecah palsu mungkin kerap dihasilkan, menyebabkan henti rugi berturut-turut.

- Risiko Gelinciran: Apabila pasaran sangat tidak menentu, harga pelaksanaan sebenar mungkin berbeza dengan ketara daripada harga semasa isyarat dijana.

- Kepekaan Parameter: Pemilihan tempoh EMA mempunyai kesan besar terhadap prestasi strategi; persekitaran pasaran yang berbeza mungkin memerlukan tetapan parameter yang berbeza.

Arah Pengoptimuman Strategi

- Memperkenalkan Penapis Aliran: Purata Pergerakan tempoh lebih panjang atau indikator ADX boleh ditambah untuk menapis kekuatan aliran, hanya berdagang dalam persekitaran aliran yang kuat.

- Mengoptimumkan Pengurusan Saiz Kedudukan: Saiz pegangan boleh dilaraskan secara dinamik berdasarkan nilai ATR, mengurangkan saiz kedudukan semasa turun naik tinggi.

- Menambah Penapis Masa: Penapis masa perdagangan boleh ditambah untuk mengelakkan perdagangan semasa tempoh kecairan pasaran yang rendah.

Rumusan

Strategi ini menggabungkan sistem persilangan EMA klasik dengan pengurusan risiko ATR dinamik untuk membentuk sistem perdagangan yang agak lengkap. Kelebihan utama strategi ini terletak pada keupayaan pengurusan risiko dinamik dan ciri penjejakan aliran yang baik. Melalui arah pengoptimuman yang dicadangkan, strategi ini masih mempunyai ruang untuk penambahbaikan selanjutnya. Dalam aplikasi perdagangan sebenar, adalah disyorkan untuk menjalankan ujian balik dan pengoptimuman parameter yang mencukupi, serta membuat pelarasan yang sesuai berdasarkan ciri pasaran tertentu.

- 1