Gambaran Keseluruhan

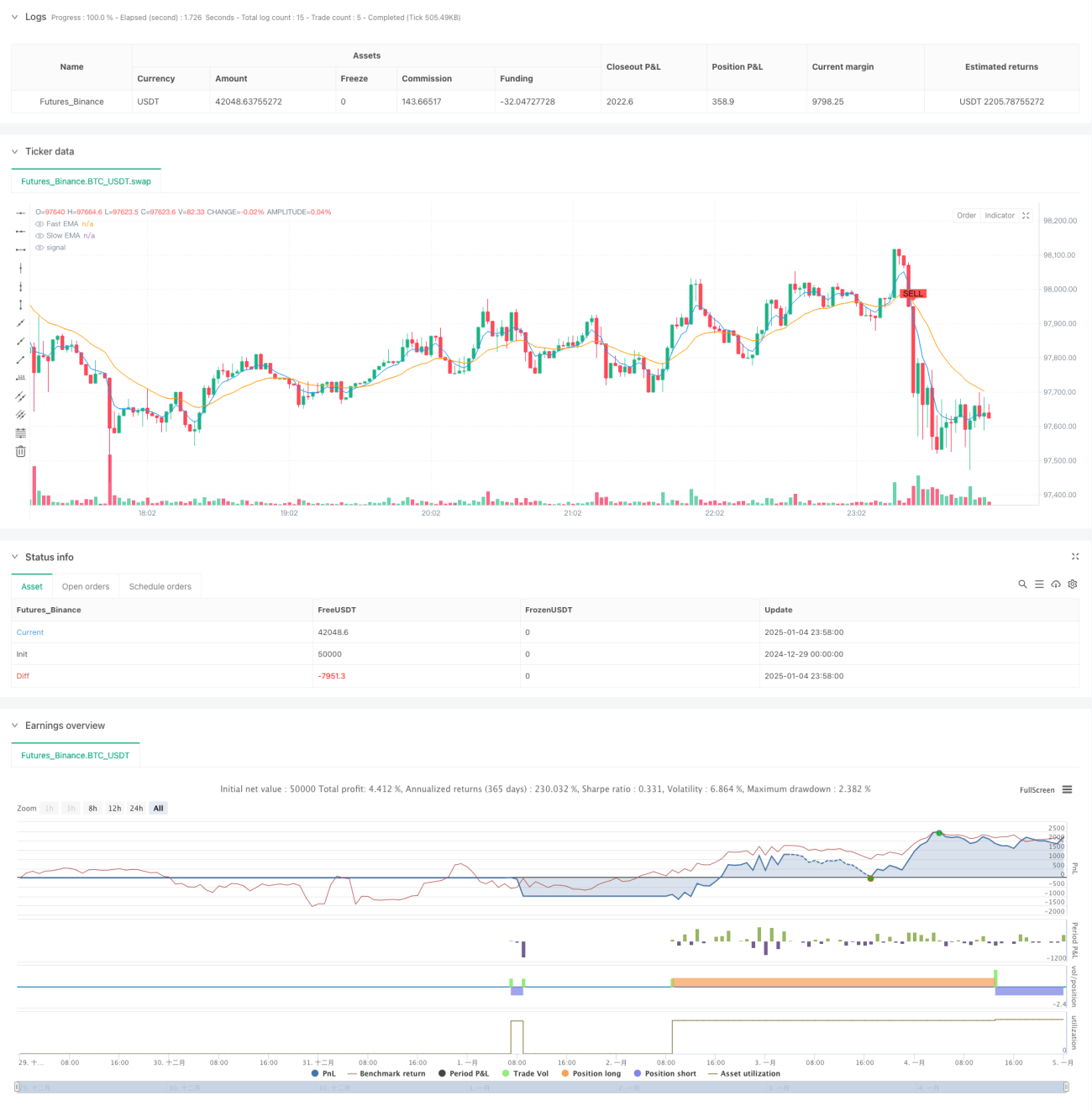

Strategi ini adalah sistem perdagangan pengikut trend yang menggabungkan isyarat persilangan purata bergerak dengan pengurusan risiko dinamik. Ia menggunakan purata bergerak eksponen (EMA) pantas dan perlahan untuk mengenal pasti arah pasaran, dan menggabungkan penunjuk Purata Julat Sebenar (ATR) untuk mengoptimumkan masa masuk. Pada masa yang sama, strategi ini mengintegrasikan tiga mekanisme perlindungan iaitu henti rugi peratusan, sasaran untung, dan henti rugi jejak.

Prinsip Strategi

Logik teras strategi berdasarkan beberapa elemen utama berikut:

- Menggunakan persilangan EMA 5 tempoh dan 20 tempoh untuk menentukan arah trend

- Menapis kebolehpercayaan isyarat perdagangan melalui gandaan ATR

- Mencetuskan isyarat perdagangan apabila persilangan EMA berlaku dan harga menembusi saluran ATR

- Menetapkan henti rugi tetap 1% dan sasaran untung 5% sebaik sahaja membuka posisi

- Menggunakan henti rugi jejak berdasarkan ATR untuk melindungi keuntungan

- Perdagangan dua harah (panjang dan pendek) untuk memanfaatkan sepenuhnya peluang pasaran

Kelebihan Strategi

- Sistem isyarat menggabungkan penunjuk trend dan volatiliti, meningkatkan ketepatan perdagangan

- Saluran ATR dinamik boleh menyesuaikan dengan ciri volatiliti dalam persekitaran pasaran yang berbeza

- Mekanisme kawalan risiko tiga lapis memberikan perlindungan menyeluruh untuk perdagangan

- Parameter boleh dilaraskan dengan mudah untuk dioptimumkan mengikut ciri pasaran yang berbeza

- Sistem automasi yang tinggi mengurangkan kesan emosi akibat campur tangan manusia

Risiko Strategi

- Persilangan EMA mungkin menghasilkan ketinggalan, dalam pasaran yang sangat berombak mungkin terlepas titik masuk terbaik

- Henti rugi peratusan tetap mungkin tidak fleksibel dalam tempoh volatiliti tinggi

- Perdagangan yang kerap mungkin menyebabkan kos komisen yang tinggi

- Dalam pasaran julat mendatar mungkin menghasilkan isyarat palsu yang kerap

- Henti rugi jejak mungkin menyebabkan keluar awal semasa penarikan balik pantas

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk volum untuk mengesahkan keberkesanan trend

- Menambah mekanisme pengenalan persekitaran pasaran, menggunakan parameter berbeza dalam keadaan pasaran yang berbeza

- Mengoptimumkan gandaan ATR, membina sistem parameter dinamik yang adaptif

- Menggabungkan lebih banyak penunjuk teknikal untuk menapis isyarat palsu

- Membangunkan pelan pengurusan modal yang lebih fleksibel

Kesimpulan

Ini adalah strategi pengikut trend yang direka dengan baik dan logiknya jelas. Dengan menangkap trend melalui persilangan purata bergerak, mengawal risiko menggunakan ATR, dan dilengkapi dengan pelbagai mekanisme henti rugi, ia membentuk sistem perdagangan yang lengkap. Kelebihan utama strategi ini terletak pada kawalan risiko yang menyeluruh dan kebolehsuaian yang tinggi, namun dalam perdagangan sebenar perlu memberi perhatian kepada masalah isyarat palsu dan kos perdagangan. Melalui arah pengoptimuman yang dicadangkan, strategi ini masih mempunyai ruang untuk penambahbaikan selanjutnya.

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jesusperezguitarra89

//@version=6- 1