Strategi Perdagangan Ambil Untung Dinamik Pelbagai Peringkat Berdasarkan Indikator Bollinger Bands dan Penapisan Kuantil Volum

Gambaran Keseluruhan

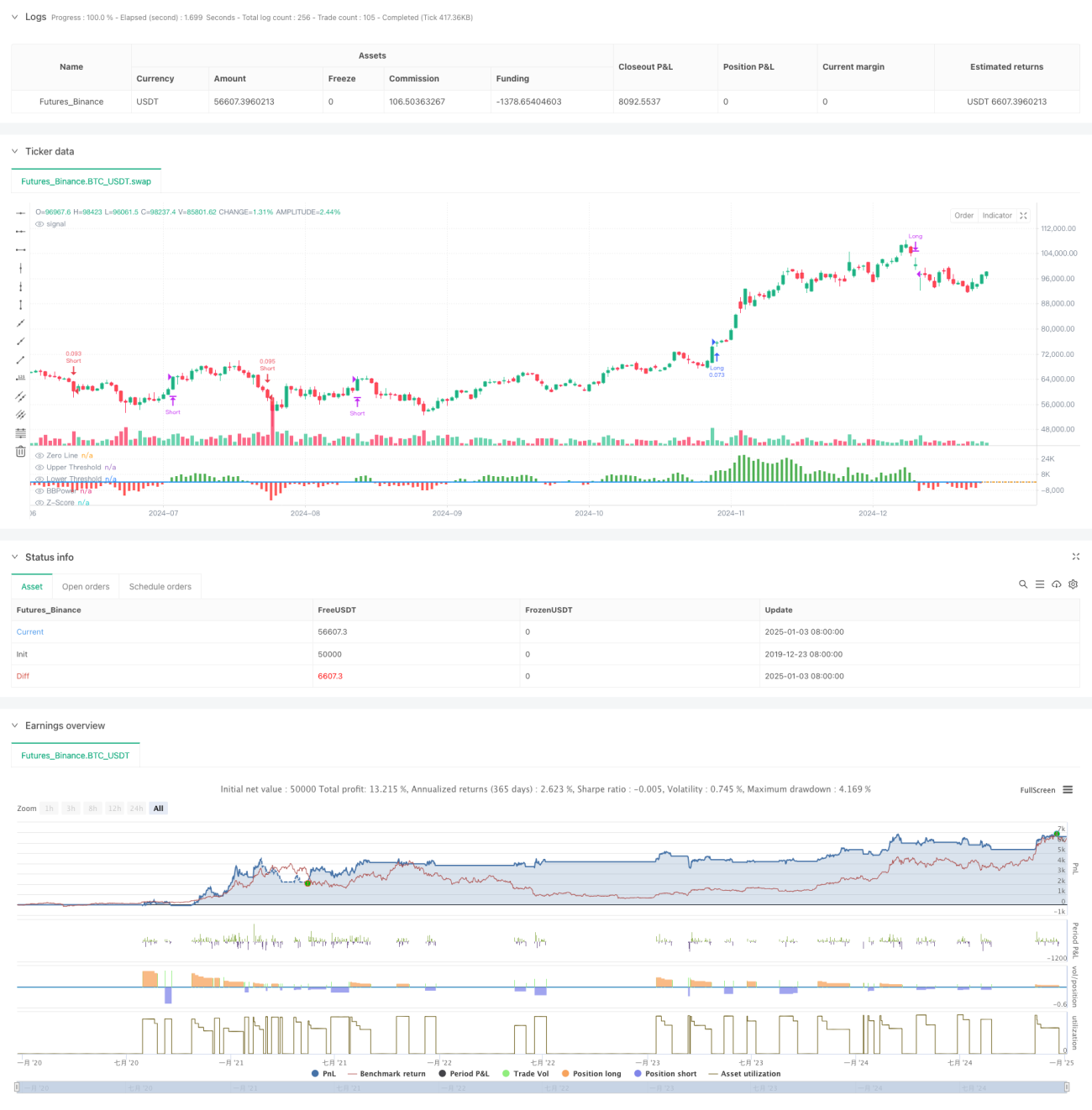

Strategi ini adalah strategi perdagangan kuantitatif yang menggabungkan Indikator Bull Bear Power (BBP) dengan sistem pengambilan untung dinamik berbilang peringkat berdasarkan kuantil volum. Strategi ini menganalisis data pelbagai dimensi seperti harga, volum, dan momentum untuk membina sistem perdagangan yang adaptif dan terkawal risikonya. Logik teras termasuk menggunakan nilai Z-Score terpiawai bagi indikator BBP sebagai isyarat pencetus perdagangan, sambil menggabungkan analisis kuantil volum untuk melaraskan tahap pengambilan untung secara dinamik, mencapai pemahaman tepat terhadap keadaan pasaran yang berbeza.

Prinsip Strategi

Pengiraan teras strategi merangkumi beberapa bahagian utama:

- Pengiraan Indikator BBP: Mengukur kekuatan pasaran dengan mengira jumlah perbezaan antara harga tertinggi dengan EMA (Bull Power) dan perbezaan antara harga terendah dengan EMA (Bear Power).

- Pemiawaian Z-Score: Menyeragamkan nilai BBP untuk menilai tahap sisihan kekuatan semasa pasaran.

- Analisis Volum: Mengira gandaan volum semasa berbanding purata bergerak untuk menilai aktiviti pasaran.

- Analisis Kuantil: Mengira kuantil sejarah harga dan volum untuk menganggarkan taburan kebarangkalian keadaan pasaran.

- Pengambilan Untung Dinamik: Melaraskan jarak pengambilan untung secara dinamik berdasarkan skor komposit yang diperoleh daripada ATR, kuantil volum, dan kuantil harga.

Kelebihan Strategi

- Analisis Pelbagai Dimensi: Menggabungkan momentum harga, volum, dan kedudukan pasaran untuk memberikan perspektif pasaran yang lebih menyeluruh.

- Adaptif Tinggi: Melalui mekanisme pengambilan untung yang dilaraskan secara dinamik, strategi dapat menyesuaikan diri dengan pelbagai persekitaran pasaran.

- Penyebaran Risiko: Menggunakan strategi pengambilan untung berbilang peringkat untuk merealisasikan keuntungan pada tahap harga yang berbeza.

- Kelebihan Kebarangkalian: Mempunyai kelebihan statistik yang ketara melalui analisis Z-Score dan kuantil.

- Kebolehskalaan: Rangka kerja strategi mempunyai kebolehskalaan yang baik, membolehkan penambahan dimensi analisis baharu mengikut keperluan.

Risiko Strategi

- Kepekaan Parameter: Strategi mengandungi pelbagai parameter yang perlu dioptimumkan mengikut persekitaran pasaran yang berbeza.

- Kebergantungan Persekitaran Pasaran: Mungkin menunjukkan prestasi lemah dalam tempoh turun naik yang melampau atau peralihan trend.

- Gelinciran Pelaksanaan: Pesanan pengambilan untung berbilang peringkat mungkin menghadapi gelinciran pelaksanaan, menjejaskan keuntungan sebenar.

- Kerumitan Pengiraan: Pengiraan masa nyata pelbagai indikator mungkin menyebabkan beban sistem tertentu.

- Risiko Isyarat Palsu: Dalam pasaran yang mendatar, mungkin menghasilkan isyarat perdagangan yang salah.

Arah Pengoptimuman

- Adaptasi Parameter: Memperkenalkan kaedah pembelajaran mesin untuk mengautomasikan pengoptimuman parameter.

- Ramalan Pasaran: Menambah modul klasifikasi persekitaran pasaran untuk mengenal pasti persekitaran perdagangan yang tidak menguntungkan lebih awal.

- Pengoptimuman Henti Rugi: Memperkenalkan mekanisme henti rugi dinamik untuk meningkatkan ketepatan kawalan risiko.

- Penapisan Isyarat: Menambah penapis kekuatan trend untuk mengurangkan isyarat palsu.

- Pengurusan Kedudukan: Mengoptimumkan algoritma peruntukan kedudukan untuk meningkatkan kecekapan penggunaan modal.

Ringkasan

Strategi ini menggabungkan indikator BBP tradisional dengan kaedah analisis kuantitatif moden untuk membina sistem perdagangan yang mantap dari segi teori dan praktikal. Melalui mekanisme pengambilan untung berbilang peringkat dan pelarasan dinamik, strategi ini mengimbangi keuntungan dan risiko dengan baik. Walaupun terdapat kesukaran dalam pengoptimuman parameter, kebolehskalaan rangka kerja strategi menyediakan ruang yang mencukupi untuk pengoptimuman seterusnya. Dalam aplikasi sebenar, pedagang disarankan untuk membuat pelarasan khusus berdasarkan ciri pasaran dan toleransi risiko masing-masing.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The BBP Strategy with Volume-Percentile TP by PresentTrading emerges as a sophisticated approach that integrates multiple analytical layers to enhance trading precision and profitability. - 1