Strategi Perdagangan Penembusan Ayunan VWAP Dinamik Sisihan Piawai Berganda Berdasarkan Statistik Kuantitatif

Gambaran Keseluruhan

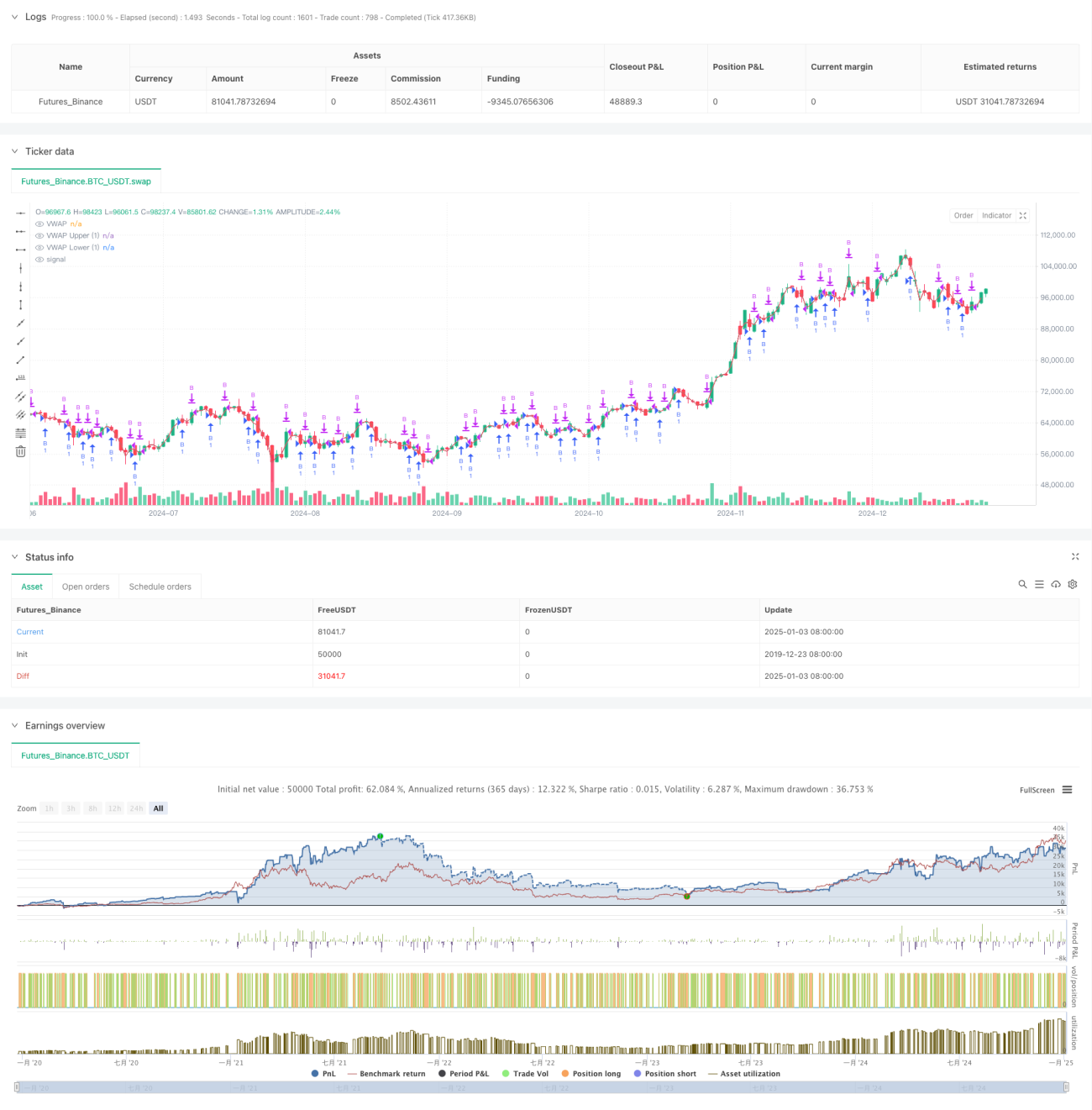

Strategi ini adalah strategi penembusan arah aliran berdasarkan VWAP (Harga Purata Berwajaran Volume) dan saluran sisihan piawai. Ia membina julat turun naik harga yang dinamik dengan mengira VWAP dan saluran sisihan piawai atas dan bawah, digunakan untuk menangkap peluang perdagangan apabila harga menembusi ke atas. Strategi ini terutamanya bergantung pada isyarat penembusan jalur sisihan piawai untuk membuat perdagangan, dan menetapkan sasaran keuntungan serta selang pesanan untuk mengawal risiko.

Prinsip Strategi

- Pengiraan Indikator Teras:

- Menggunakan harga HL2 intraday dan volume untuk mengira VWAP

- Mengira sisihan piawai berdasarkan turun naik harga

- Menetapkan saluran sisihan piawai 1.28 kali

- Logik Perdagangan:

- Syarat masuk: Harga menembusi ke bawah jalur bawah kemudian naik semula ke atas

- Syarat keluar: Mencapai sasaran keuntungan yang telah ditetapkan

- Menetapkan selang pesanan minimum untuk mengelakkan perdagangan yang kerap

Kelebihan Strategi

- Asas Statistik

- Rujukan pusat harga berdasarkan VWAP

- Menggunakan sisihan piawai untuk mengukur turun naik

- Melaraskan julat perdagangan secara dinamik

- Kawalan Risiko

- Menetapkan sasaran keuntungan tetap

- Mengawal kekerapan perdagangan

- Strategi hanya panjang (long) mengurangkan risiko

Risiko Strategi

- Risiko Pasaran

- Turun naik yang mendadak boleh menyebabkan penembusan palsu

- Sukar untuk mengesan titik perubahan arah aliran dengan tepat

- Kerugian meningkat dalam pasaran menurun satu arah

- Risiko Parameter

- Sensitiviti terhadap pengganda sisihan piawai

- Sasaran keuntungan perlu dioptimumkan

- Selang perdagangan mempengaruhi prestasi pulangan

Arah Pengoptimuman

- Pengoptimuman Isyarat

- Menambah penapis penentuan arah aliran

- Pengesahan dengan perubahan volume

- Menambah indikator teknikal lain untuk pengesahan

- Pengoptimuman Pengurusan Risiko

- Menetapkan stop loss secara dinamik

- Melaraskan saiz posisi berdasarkan turun naik

- Memperbaiki mekanisme pengurusan pesanan

Kesimpulan

Ini adalah strategi perdagangan kuantitatif yang menggabungkan prinsip statistik dan analisis teknikal. Dengan menggabungkan VWAP dan jalur sisihan piawai, sistem perdagangan yang agak boleh dipercayai dibina. Kelebihan utama strategi ini terletak pada asas statistik saintifik dan mekanisme kawalan risiko yang lengkap, namun ia masih memerlukan pengoptimuman berterusan terhadap parameter dan logik perdagangan dalam aplikasi praktikal.

- 1