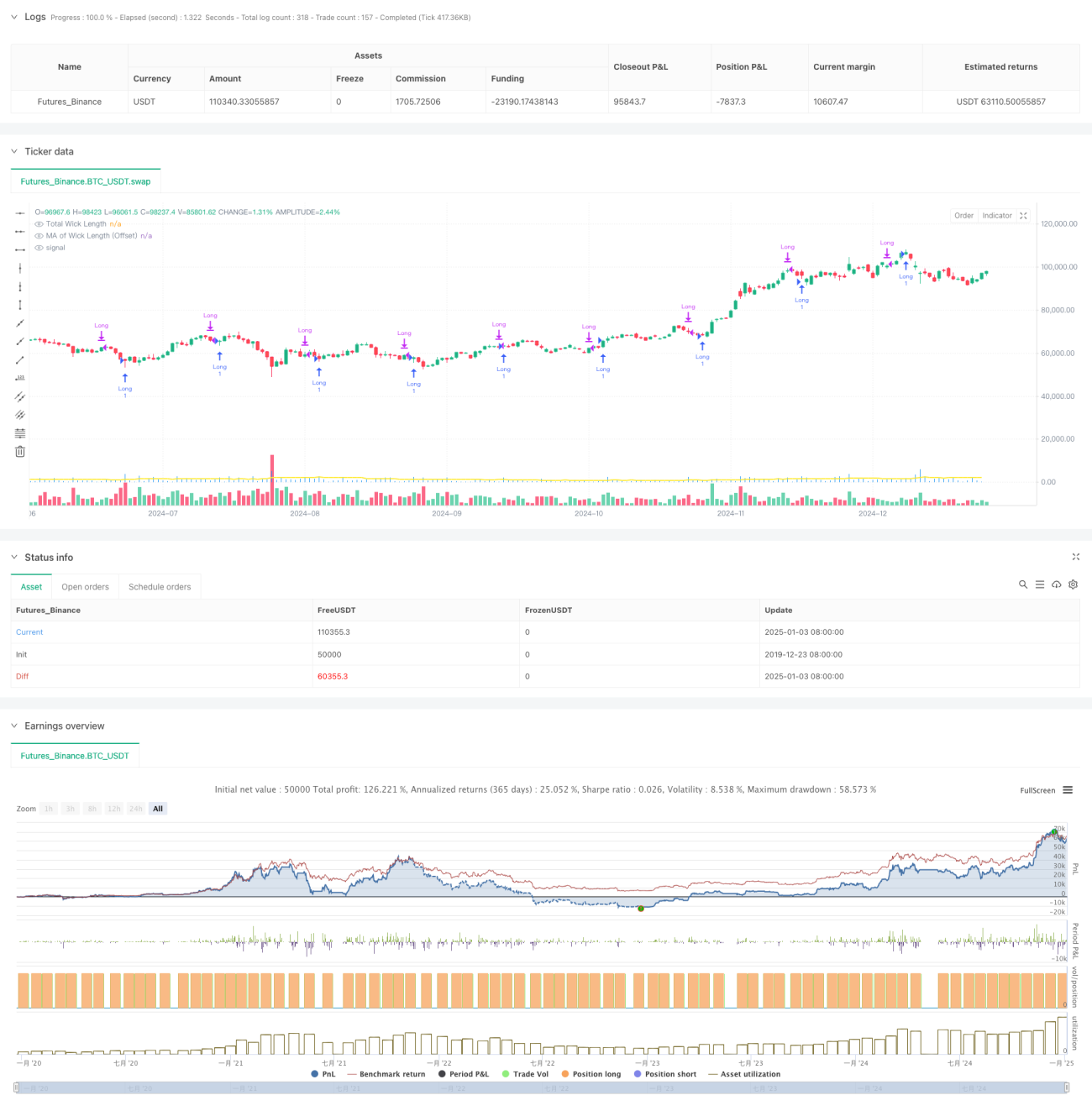

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan kuantitatif berdasarkan analisis teknikal lilin (candlestick), yang terutamanya mengenal pasti peluang dagangan berpotensi dengan menganalisis jumlah panjang bayang (shadow) lilin. Inti strategi adalah membandingkan jumlah panjang bayang yang dikira secara masa nyata dengan purata bergerak yang telah dilaraskan dengan ofset (offset). Apabila panjang bayang menembusi purata bergerak, isyarat beli (long) dijana. Strategi ini mengintegrasikan pelbagai jenis purata bergerak, termasuk Purata Bergerak Mudah (SMA), Purata Bergerak Eksponen (EMA), Purata Bergerak Berwajaran (WMA), dan Purata Bergerak Berwajaran Volume (VWMA), memberikan peniaga fleksibiliti dalam pemilihan parameter.

Prinsip Strategi

Logik teras strategi merangkumi beberapa langkah utama berikut:

- Mengira panjang bayang atas dan bawah setiap lilin: Bayang atas adalah perbezaan antara harga tertinggi dengan nilai yang lebih besar antara harga tutup dan harga buka; bayang bawah adalah perbezaan antara nilai yang lebih kecil antara harga tutup dan harga buka dengan harga terendah.

- Mengira jumlah panjang bayang: Menjumlahkan panjang bayang atas dan bawah untuk mendapatkan jumlah panjang.

- Mengira purata bergerak panjang bayang berdasarkan jenis purata bergerak yang dipilih oleh pengguna (SMA/EMA/WMA/VWMA).

- Menambahkan ofset yang ditentukan pengguna pada purata bergerak.

- Apabila jumlah panjang bayang masa nyata menembusi purata bergerak yang telah di-ofset, isyarat beli akan dicetuskan.

- Selepas tempoh pegangan mencapai kitaran pratetap, kedudukan akan ditutup secara automatik.

Kelebihan Strategi

- Pemilihan penunjuk teknikal yang munasabah: Panjang bayang dapat menggambarkan dengan berkesan turun naik pasaran dan kekuatan pergerakan harga, menjadikannya penunjuk penting untuk menentukan perubahan arah aliran.

- Parameter yang fleksibel: Menyediakan pelbagai pilihan purata bergerak dan parameter tersuai untuk menyesuaikan dengan pelbagai persekitaran pasaran.

- Kawalan risiko yang baik: Menggunakan tempoh pegangan tetap untuk mengelakkan risiko yang timbul daripada pegangan berlebihan.

- Visualisasi yang cemerlang: Paparan panjang bayang menggunakan histogram, manakala purata bergerak dipaparkan sebagai graf garis, menunjukkan isyarat dagangan secara intuitif.

- Logik pengiraan yang jelas: Struktur kod yang ringkas, mudah difahami dan diselenggara.

Risiko Strategi

- Kebergantungan pada persekitaran pasaran: Dalam persekitaran dengan turun naik rendah, isyarat panjang bayang mungkin tidak jelas, menjejaskan keberkesanan strategi.

- Sensitiviti parameter: Pemilihan parameter seperti tempoh purata bergerak dan ofset memberi kesan besar terhadap prestasi strategi.

- Risiko penembusan palsu: Mungkin berlaku situasi di mana panjang bayang menembusi secara jangka pendek tetapi jatuh semula dengan cepat, menyebabkan isyarat palsu.

- Keterbatasan tempoh pegangan tetap: Tidak dapat menyesuaikan tempoh pegangan secara dinamik mengikut keadaan pasaran, mungkin terlepas keuntungan yang lebih besar.

- Dagangan satu arah: Hanya menyokong dagangan beli (long), tidak dapat menjana keuntungan dalam pasaran menurun.

Arah Pengoptimuman Strategi

- Memperkenalkan penapisan turun naik: Menggabungkan penunjuk ATR atau turun naik sejarah untuk memulakan dagangan hanya dalam persekitaran turun naik yang sesuai.

- Menambah syarat penapisan arah aliran: Menggabungkan purata bergerak jangka panjang atau penunjuk arah aliran untuk berdagang mengikut arah aliran utama.

- Mengoptimumkan pengurusan pegangan: Memperkenalkan mekanisme ambil untung dan henti rugi dinamik, menyesuaikan tempoh pegangan berdasarkan turun naik pasaran.

- Menambah fungsi jual (short): Menambah dagangan jual dalam keadaan yang sesuai untuk meningkatkan sumber keuntungan strategi.

- Meningkatkan penapisan isyarat: Mempertimbangkan pelbagai dimensi penunjuk seperti volum dan sentimen pasaran untuk meningkatkan kualiti isyarat.

Kesimpulan

Strategi ini membina sistem perdagangan yang logik dan praktikal dengan menganalisis panjang bayang lilin, penunjuk teknikal klasik, dan menggabungkan kaedah perdagangan kuantitatif moden. Kelebihan utama strategi terletak pada fleksibiliti parameter dan kesempurnaan kawalan risiko, namun ia juga mempunyai kelemahan seperti kebergantungan yang kuat pada persekitaran pasaran dan sensitiviti parameter. Dengan memperkenalkan penunjuk pelbagai dimensi dan mengoptimumkan pengurusan pegangan, strategi ini masih mempunyai ruang peningkatan yang besar. Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang berasas kukuh dan logik, sesuai untuk pembangunan dan pengoptimuman selanjutnya.

- 1