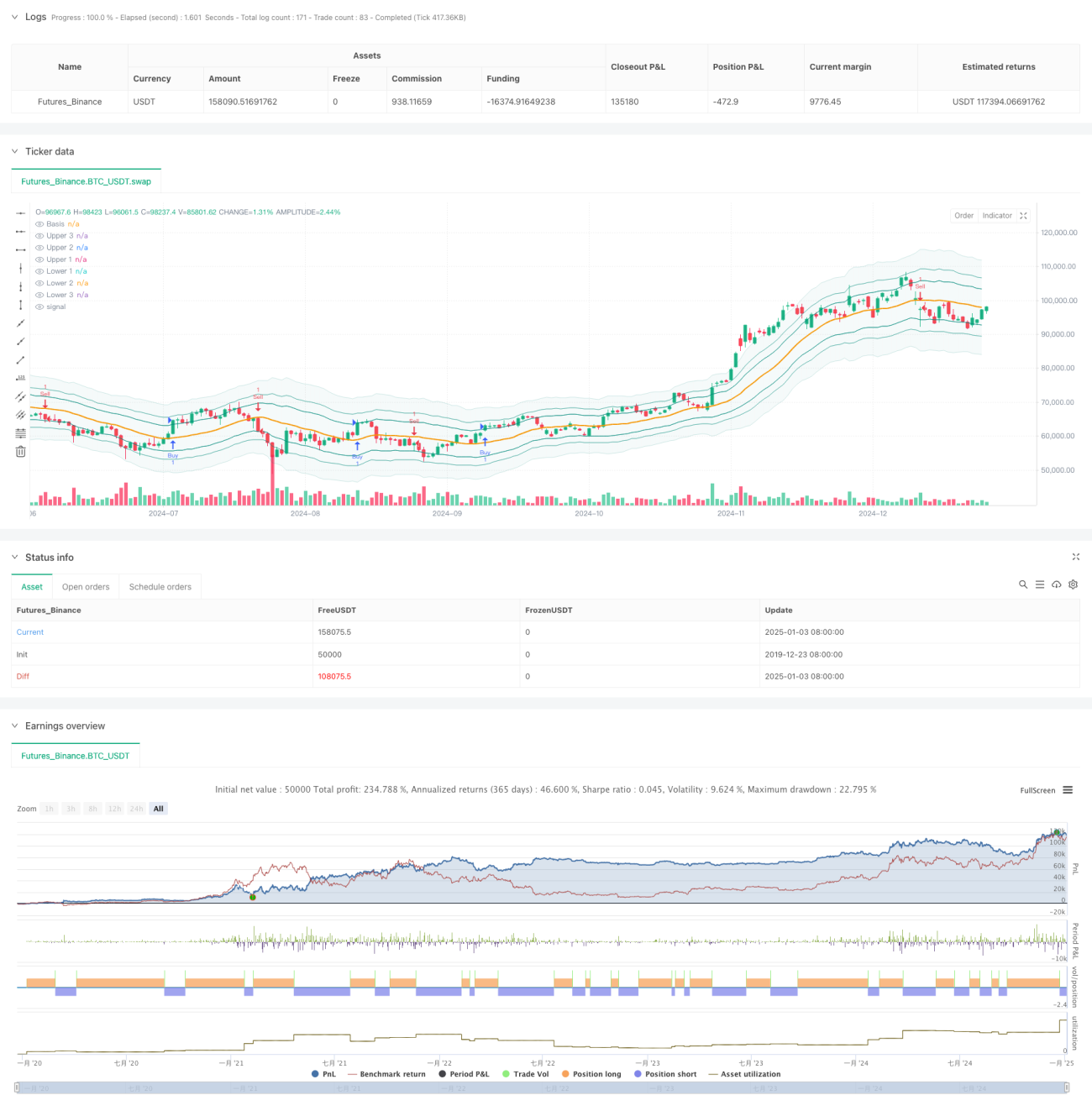

Analisis Strategi Bollinger Bands Adaptif Berdasarkan Urutan Fibonacci

Gambaran Keseluruhan

Strategi ini adalah sistem dagangan inovatif yang menggabungkan jujukan Fibonacci dengan Bollinger Bands. Ia menggantikan gandaan sisihan piawai tradisional Bollinger Bands dengan nisbah Fibonacci (1.618, 2.618, 4.236), membentuk sistem penilaian julat turun naik harga yang unik. Strategi ini merangkumi fungsi pengurusan dagangan yang lengkap, termasuk tetapan ambil untung dan potong rugi serta penapisan tingkap masa dagangan, menjadikannya sangat praktikal dan fleksibel.

Prinsip Strategi

Logik teras strategi adalah berdasarkan interaksi antara harga dan Jalur Fibonacci Bollinger. Pertama, Purata Pergerakan Mudah (SMA) harga dikira sebagai jalur tengah, kemudian ATR didarab dengan nisbah Fibonacci yang berbeza untuk membentuk jalur atas dan bawah. Apabila harga menembusi jalur Fibonacci yang dipilih oleh pengguna, sistem akan menghasilkan isyarat dagangan. Secara khusus, apabila harga terendah berada di bawah jalur beli sasaran dan harga tertinggi berada di atas jalur tersebut, isyarat beli (long) akan dicetuskan; apabila harga terendah berada di bawah jalur jual sasaran dan harga tertinggi berada di atas jalur tersebut, isyarat jual (short) akan dicetuskan.

Kelebihan Strategi

- Penyesuaian Tinggi: Lebar jalur diselaraskan secara dinamik melalui ATR, membolehkan strategi menyesuaikan diri dengan pelbagai keadaan pasaran.

- Fleksibiliti Tinggi: Pengguna boleh memilih jalur Fibonacci yang berbeza sebagai isyarat dagangan mengikut gaya dagangan mereka.

- Pengurusan Risiko Lengkap: Dilengkapi dengan fungsi ambil untung, potong rugi dan penapisan masa, mengawal risiko dengan berkesan.

- Visual Intuitif: Paparan kawasan dengan ketelusan berbeza memudahkan pedagang memahami struktur pasaran.

- Logik Pengiraan Jelas: Menggunakan gabungan penunjuk teknikal klasik, mudah difahami dan diselenggara.

Risiko Strategi

- Risiko Penembusan Palsu: Harga mungkin jatuh semula sejurus selepas penembusan, menghasilkan isyarat palsu.

- Kepekaan Parameter: Pemilihan nisbah Fibonacci yang berbeza akan memberi kesan ketara kepada prestasi strategi.

- Kebergantungan Masa: Jika tetingkap masa dagangan diaktifkan, peluang dagangan penting mungkin terlepas.

- Kebergantungan Keadaan Pasaran: Dalam pasaran yang tidak menentu, terlalu banyak isyarat dagangan mungkin dihasilkan.

Arah Pengoptimuman Strategi

- Mekanisme Pengesahan Isyarat: Disarankan menambah penunjuk volum atau momentum sebagai pengesahan penembusan.

- Pengoptimuman Parameter Dinamik: Nisbah Fibonacci boleh dilaraskan secara automatik berdasarkan volatiliti pasaran.

- Penapisan Keadaan Pasaran: Menambah fungsi penentuan arah aliran untuk menggunakan parameter berbeza dalam keadaan pasaran yang berbeza.

- Sistem Pemberat Isyarat: Mewujudkan analisis pelbagai rangka masa untuk meningkatkan kebolehpercayaan isyarat.

- Pengoptimuman Pengurusan Kedudukan: Laraskan saiz kedudukan secara dinamik berdasarkan turun naik pasaran dan kekuatan isyarat.

Kesimpulan

Ini adalah strategi yang menggabungkan alat analisis teknikal klasik secara inovatif, mengoptimumkan strategi Bollinger Bands tradisional melalui jujukan Fibonacci. Kelebihan utamanya terletak pada keupayaan penyesuaian dan fleksibiliti, tetapi perhatian perlu diberikan kepada pemilihan parameter dan kesesuaian dengan keadaan pasaran semasa penggunaan. Dengan menambah penunjuk pengesahan tambahan dan mengoptimumkan mekanisme penjanaan isyarat, strategi ini masih mempunyai ruang penambahbaikan yang besar.

- 1