Strategi Kuantitatif Persilangan Purata Bergerak Indeks Frekuensi Tinggi Berdasarkan Volatiliti Dinamik

Gambaran Umum

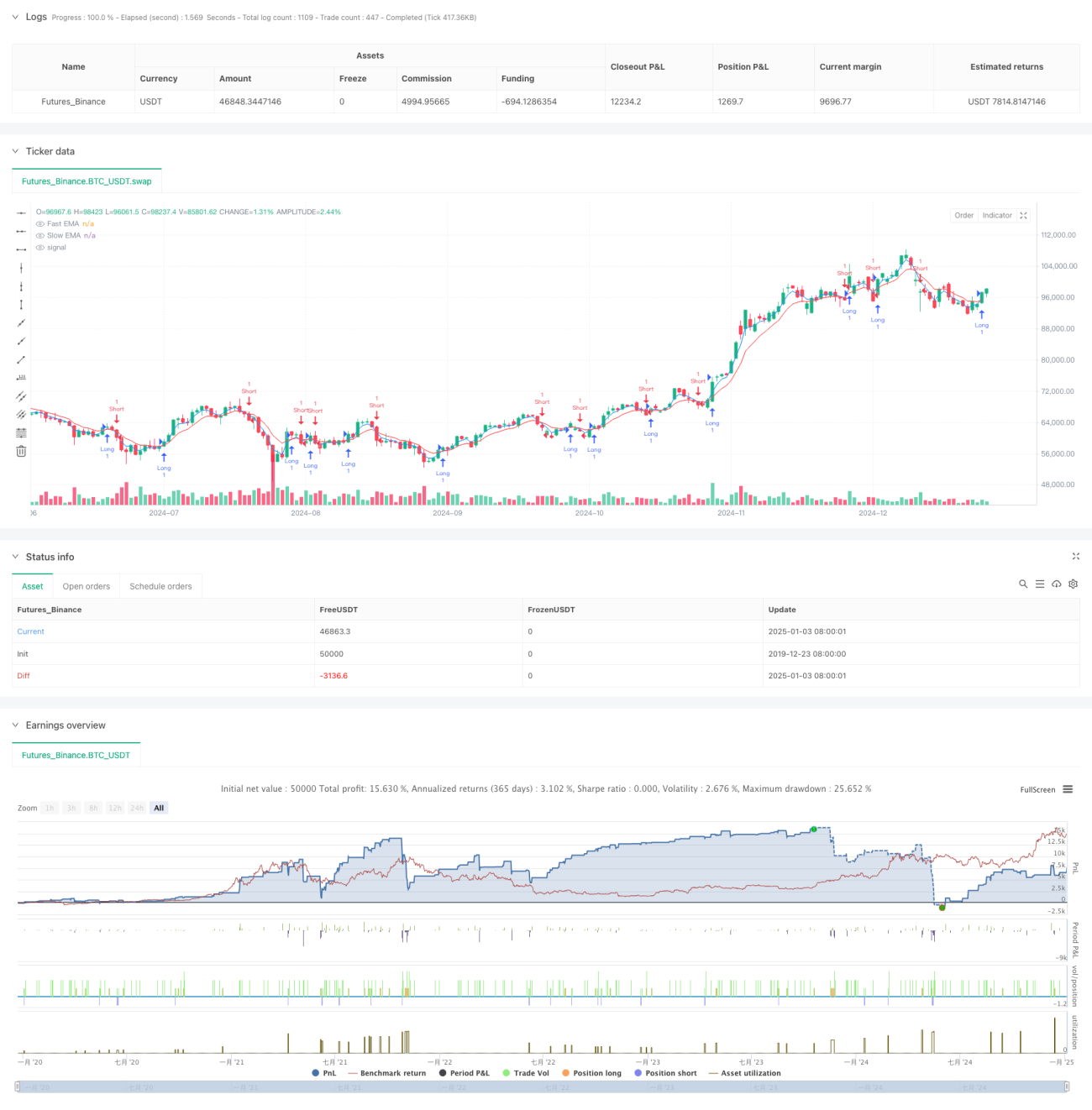

Strategi ini merupakan sistem dagangan frekuensi tinggi berdasarkan isyarat persilangan Purata Bergerak Eksponen (EMA) tempoh pendek. Ia menggabungkan mekanisme penjejakan turun naik yang adaptif, dengan pengurusan kedudukan dinamik dan kawalan risiko yang ketat untuk menangkap pergerakan pasaran jangka pendek dengan pantas. Strategi ini beroperasi pada jangka masa yang singkat seperti 1 minit atau 5 minit, sesuai untuk pedagang aktif yang mengejar peluang dagangan yang kerap.

Prinsip Strategi

Logik teras strategi ini berdasarkan isyarat persilangan EMA pantas (3 kitaran) dan EMA perlahan (8 kitaran). Apabila garis pantas melintasi garis perlahan ke atas, ia menghasilkan isyarat beli; apabila garis pantas melintasi garis perlahan ke bawah, ia menghasilkan isyarat jual. Strategi menggunakan indikator ATR untuk mengukur turun naik pasaran dan menetapkan tahap henti rugi serta sasaran untung secara dinamik. Sistem menyokong dua mod: dagangan dengan bilangan kontrak tetap dan pengurusan kedudukan dinamik berdasarkan ekuiti akaun. Dalam mod kedudukan dinamik, risiko bagi setiap dagangan dikawal dalam lingkungan 0.5% daripada ekuiti akaun. Strategi menggunakan nisbah risiko-ganjaran 1.2 kali ganda, digabungkan dengan 1.5 kali ATR sebagai jarak penjejakan untuk henti rugi bergerak.

Kelebihan Strategi

- Tindak balas pantas: EMA tempoh pendek dapat menangkap perubahan arah aliran harga dengan cepat, meningkatkan ketepatan masa dagangan.

- Pengurusan risiko yang baik: Melaraskan kedudukan henti rugi secara dinamik melalui ATR, melindungi keuntungan sambil memberi ruang pergerakan yang mencukupi kepada harga.

- Pengurusan kedudukan fleksibel: Menyokong dua mod – kontrak tetap dan kedudukan dinamik, sesuai dengan pilihan dagangan yang berbeza.

- Pengoptimuman henti rugi bergerak: Menggunakan mekanisme henti rugi penjejakan untuk melindungi keuntungan sedia ada sambil berusaha mendapatkan keuntungan yang lebih besar.

- Kebolehsuaian tinggi: Parameter strategi boleh dioptimumkan mengikut keadaan pasaran yang berbeza.

Risiko Strategi

- Risiko isyarat palsu: EMA tempoh pendek mudah menghasilkan isyarat persilangan palsu, menyebabkan dagangan yang kerap.

- Kesan slippage: Dagangan frekuensi tinggi mungkin menghadapi slippage yang besar semasa pelaksanaan, menjejaskan keuntungan sebenar.

- Perubahan mendadak dalam turun naik: Apabila turun naik pasaran berubah secara drastik, penetapan henti rugi berdasarkan ATR mungkin tidak cukup tepat pada masanya.

- Kos transaksi: Dagangan yang kerap akan menyebabkan perbelanjaan fi yang tinggi.

Langkah-langkah pengurangan termasuk: menambah penapis isyarat, mengoptimumkan parameter ATR, melaraskan nisbah risiko-ganjaran, dan menetapkan bilangan dagangan maksimum harian.

Arah Pengoptimuman Strategi

- Pengoptimuman isyarat: Memperkenalkan indikator tambahan seperti volum dan turun naik untuk meningkatkan kebolehpercayaan isyarat.

- Penapisan masa: Menambah tetapan tetingkap masa dagangan untuk mengelakkan tempoh kecairan rendah.

- Parameter dinamik: Melaraskan kitaran EMA dan nisbah risiko-ganjaran secara dinamik berdasarkan keadaan pasaran.

- Kawalan pengeluaran: Menambah had pengeluaran dinamik dan menetapkan garis henti rugi harian.

- Pengoptimuman kos: Mengoptimumkan peraturan pembukaan dan penutupan untuk mengurangkan bilangan dagangan yang tidak perlu.

Ringkasan

Strategi ini membina sistem dagangan frekuensi tinggi yang lengkap dengan menggabungkan isyarat persilangan EMA tempoh pendek dan pengurusan risiko dinamik. Kelebihannya terletak pada tindak balas pantas dan kawalan risiko yang ketat, tetapi perlu juga memberi perhatian kepada masalah isyarat palsu dan kos transaksi. Melalui pengoptimuman berterusan dan pelarasan parameter, strategi ini dapat menyesuaikan diri dengan lebih baik kepada persekitaran pasaran yang berbeza, meningkatkan kecekapan dan kestabilan dagangan.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency EMA Scalping Strategy - Adjustable Contracts", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Input parameters- 1