Strategi Kuantitatif Persilangan Purata Bergerak SMA untuk Trend Jangka Panjang

Gambaran Keseluruhan

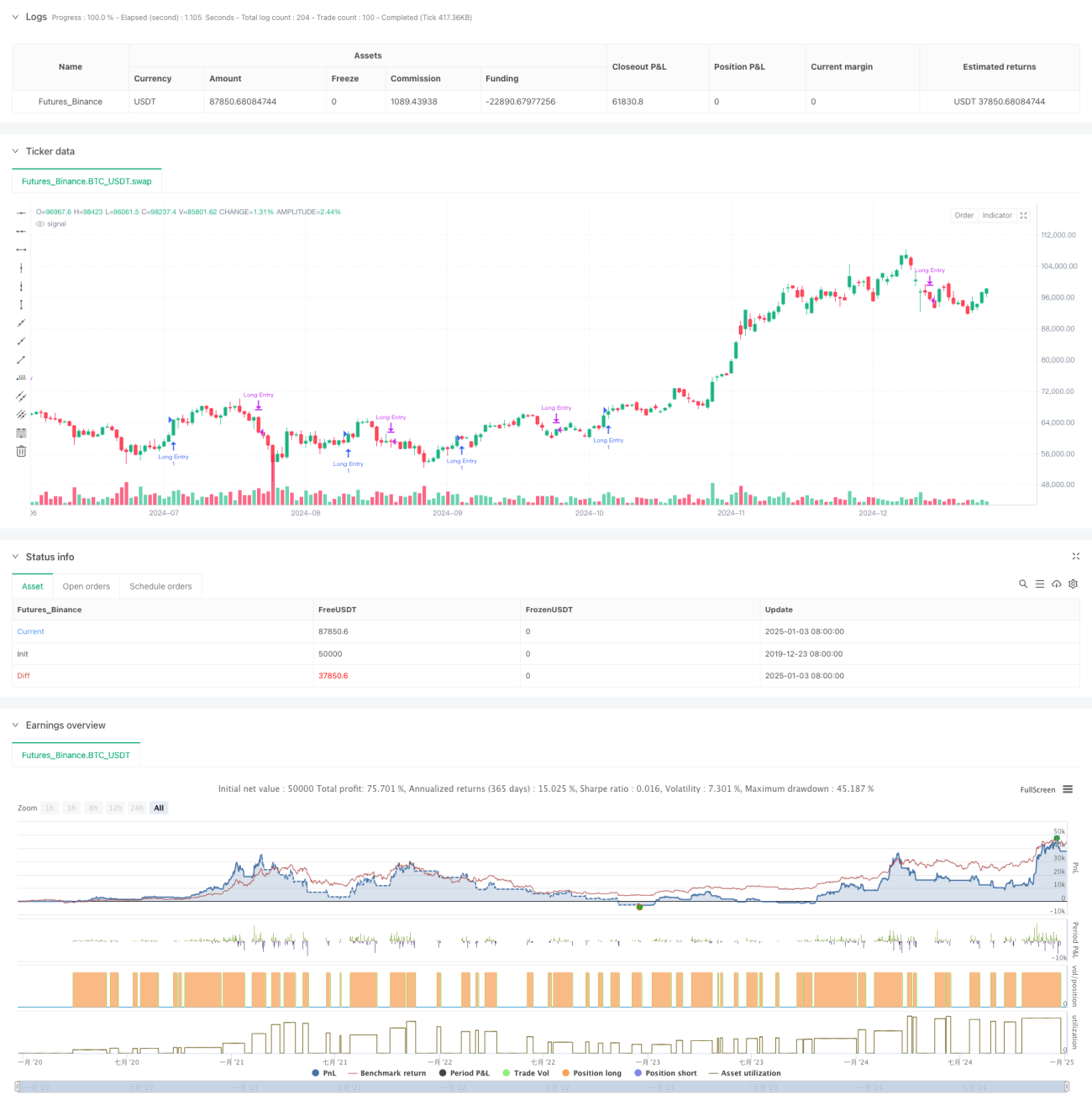

Strategi ini merupakan sistem perdagangan kuantitatif berdasarkan isyarat persilangan Purata Bergerak Mudah (SMA) berbilang tempoh. Ia terutamanya berdagang dengan mengenal pasti peluang pullback jangka pendek dalam arah aliran menaik jangka panjang. Strategi ini menggunakan penunjuk SMA lima tempoh iaitu 5 hari, 10 hari, 20 hari, 60 hari, dan 120 hari, serta menilai arah aliran pasaran dan masa perdagangan melalui kedudukan relatif garis purata dan isyarat persilangan.

Prinsip Strategi

Logik teras strategi mengandungi beberapa bahagian utama berikut:

- Menilai arah aliran jangka panjang melalui kedudukan relatif SMA20 dan SMA60. Apabila SMA20 berada di atas SMA60, pasaran disahkan berada dalam arah aliran menaik.

- Di bawah syarat arah aliran menaik jangka panjang yang disahkan, apabila SMA5 jangka pendek meningkat semula dari bawah SMA20 ke atas, isyarat beli dicetuskan. Ini menunjukkan bahawa pasaran mula melantun semula selepas pullback jangka pendek dalam arah aliran menaik.

- Apabila SMA20 melintasi SMA5 ke atas, isyarat tutup posisi dicetuskan. Ini menunjukkan bahawa momentum kenaikan jangka pendek semakin lemah dan mungkin memasuki tempoh pelarasan.

- Strategi ini juga merangkumi fungsi penapis masa, yang boleh mengehadkan julat masa ujian balik, meningkatkan fleksibiliti strategi.

Kelebihan Strategi

- Logik strategi adalah jelas dan ringkas, mudah difahami dan dilaksanakan, tanpa melibatkan proses pengiraan yang kompleks.

- Melalui penggunaan gabungan purata bergerak berbilang tempoh, ia dapat menapis hingar pasaran dengan berkesan dan meningkatkan kebolehpercayaan isyarat perdagangan.

- Strategi ini memberi tumpuan kepada peluang pullback dalam pasaran arah aliran, selaras dengan konsep teras "perdagangan arah aliran".

- Menggunakan SMA sebagai ganti EMA mengurangkan sensitiviti terhadap perubahan harga, mengurangkan isyarat palsu.

- Logik masuk dan keluar adalah jelas, memudahkan pelaksanaan dan kawalan risiko.

Risiko Strategi

- Sistem purata bergerak mempunyai ketinggalan, yang boleh menyebabkan masa masuk dan keluar yang kurang ideal.

- Dalam pasaran yang tidak menentu, persilangan purata bergerak yang kerap boleh menghasilkan terlalu banyak isyarat palsu.

- Strategi ini kekurangan mekanisme penapis turun naik, mungkin menghadapi risiko pengeluaran yang besar dalam tempoh turun naik yang tinggi.

- Ia tidak mempertimbangkan kerjasama dengan penunjuk teknikal lain seperti volum dagangan, kebolehpercayaan isyarat perlu dipertingkatkan.

- Parameter purata bergerak tetap mungkin tidak sesuai untuk semua persekitaran pasaran.

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk ATR untuk penapisan turun naik, mengelakkan perdagangan apabila turun naik terlalu tinggi.

- Menambah mekanisme pengesahan volum dagangan untuk meningkatkan kebolehpercayaan isyarat perdagangan.

- Membangunkan mekanisme tempoh purata bergerak adaptif bagi membolehkan strategi menyesuaikan diri dengan lebih baik dalam persekitaran pasaran yang berbeza.

- Menambah penapis kekuatan arah aliran, seperti penunjuk ADX, untuk memastikan perdagangan dalam arah aliran yang kukuh.

- Menambah baik mekanisme henti rugi, seperti menambah henti rugi mengekor, untuk mengawal risiko dengan lebih baik.

Ringkasan

Strategi ini membina sistem perdagangan yang memfokuskan pada merebut peluang pullback dalam arah aliran menaik jangka panjang melalui penggunaan gabungan SMA berbilang tempoh. Reka bentuk strategi adalah ringkas dan praktikal, mempunyai kebolehfahaman dan kebolehlaksanaan yang baik. Dengan memperkenalkan langkah pengoptimuman seperti penapisan turun naik dan pengesahan volum dagangan, kestabilan dan kebolehpercayaan strategi berpotensi untuk dipertingkatkan lagi.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Long-Term Growing Stock Strategy", overlay=true)

// Date Range

// STEP 1. Create inputs that configure the backtest's date range- 1