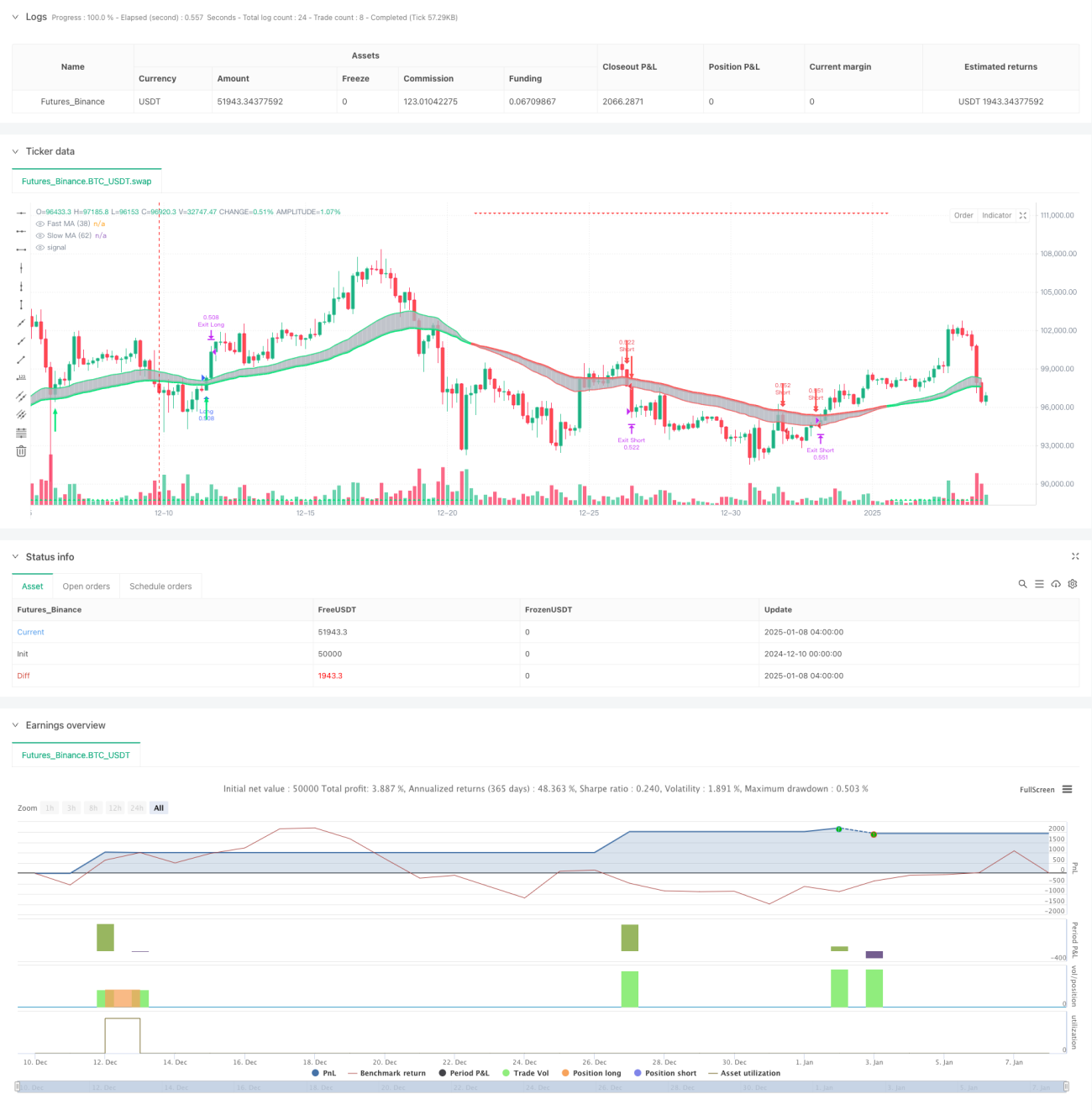

Gambaran Keseluruhan

Strategi ini merupakan sistem dagangan pengikut arah aliran (trend following) berdasarkan sistem dua purata bergerak dan henti rugi dinamik ATR. Ia menggunakan purata bergerak eksponen (EMA) 38 tempoh dan 62 tempoh untuk mengenal pasti arah aliran pasaran, dengan persilangan harga dan EMA pantas sebagai isyarat masuk, serta menggabungkan indikator ATR untuk pengurusan henti rugi dinamik. Strategi ini turut menyediakan dua mod dagangan, iaitu agresif dan konservatif, untuk memenuhi keutamaan risiko yang berbeza dalam kalangan pedagang.

Prinsip Strategi

Logik teras strategi adalah berdasarkan beberapa elemen utama berikut:

- Penentuan Arah Aliran: Kedudukan relatif EMA 38 tempoh dan 62 tempoh digunakan untuk menentukan arah aliran pasaran semasa. Apabila EMA pantas berada di atas EMA perlahan, ia menunjukkan arah aliran menaik; sebaliknya, arah aliran menurun.

- Isyarat Masuk: Dalam arah aliran menaik, apabila harga menembusi EMA pantas dari bawah, isyarat beli (long) dihasilkan. Dalam arah aliran menurun, apabila harga menembusi ke bawah EMA pantas dari atas, isyarat jual (short) dihasilkan.

- Pengurusan Risiko: Sistem henti rugi dinamik berasaskan ATR digunakan. Paras henti rugi akan diselaraskan apabila harga bergerak memihak, sekali gus melindungi keuntungan sedia ada tanpa keluar terlalu awal. Selain itu, henti rugi dan sasaran keuntungan peratusan tetap turut ditetapkan.

Kelebihan Strategi

- Prestasi Pengikut Arah Aliran yang Unggul: Sistem dua purata bergerak berkesan menangkap arah aliran jangka sederhana hingga panjang, mengelakkan dagangan kerap dalam pasaran yang tidak menentu.

- Kawalan Risiko yang Lengkap: Gabungan henti rugi tetap dan henti rugi dinamik membolehkan had risiko maksimum dan perlindungan keuntungan.

- Kebolehsuaian Tinggi: Menyediakan dua mod dagangan (agresif dan konservatif) yang boleh disesuaikan secara fleksibel mengikut persekitaran pasaran dan keutamaan risiko individu.

- Maklum Balas Visual yang Jelas: Melalui lilin harga berwarna berbeza dan anak panah, keadaan pasaran dan isyarat dagangan dipaparkan secara intuitif.

Risiko Strategi

- Risiko Pembalikan Arah Aliran: Henti rugi berturut-turut mungkin berlaku pada titik pembalikan arah aliran. Disarankan untuk berdagang hanya apabila arah aliran jelas.

- Risiko Gelinciran: Apabila pasaran bergerak dengan turun naik yang tinggi, harga sebenar mungkin berbeza dengan ketara daripada harga isyarat. Julat henti rugi hendaklah dilonggarkan secara berpatutan.

- Kepekaan Parameter: Pemilihan tempoh purata bergerak dan gandaan ATR akan mempengaruhi prestasi strategi dengan ketara. Pengoptimuman diperlukan mengikut persekitaran pasaran yang berbeza.

Hala Tuju Pengoptimuman Strategi

- Menambah Penapis Kekuatan Arah Aliran: Indikator kekuatan arah aliran seperti ADX boleh diperkenalkan untuk memasuki dagangan hanya apabila arah aliran jelas.

- Mengoptimumkan Mekanisme Henti Rugi: Gandaan ATR boleh dilaraskan secara dinamik berdasarkan turun naik pasaran bagi menjadikan henti rugi lebih adaptif.

- Menambah Pengesahan Isipadu Dagangan: Apabila isyarat masuk muncul, analisis isipadu dagangan boleh digabungkan untuk meningkatkan kebolehpercayaan isyarat.

- Pengelasan Persekitaran Pasaran: Parameter strategi boleh dilaraskan secara dinamik berdasarkan persekitaran pasaran yang berbeza (berarah aliran/tidak menentu).

Ringkasan

Strategi ini membina sistem dagangan pengikut arah aliran yang lengkap dengan menggabungkan sistem dua purata bergerak klasik dan teknik henti rugi dinamik moden. Kelebihan strategi termasuk kawalan risiko yang lengkap dan kebolehsuaian yang tinggi. Walau bagaimanapun, pedagang masih perlu mengoptimumkan parameter dan menguruskan risiko berdasarkan persekitaran pasaran tertentu. Melalui hala tuju pengoptimuman yang dicadangkan, kestabilan dan keuntungan strategi dijangka dapat dipertingkatkan lagi.

- 1