Strategi Saluran Purata Bergerak Dua Penjejakan Trend Dinamik dan Sistem Pengurusan Risiko

Gambaran Keseluruhan

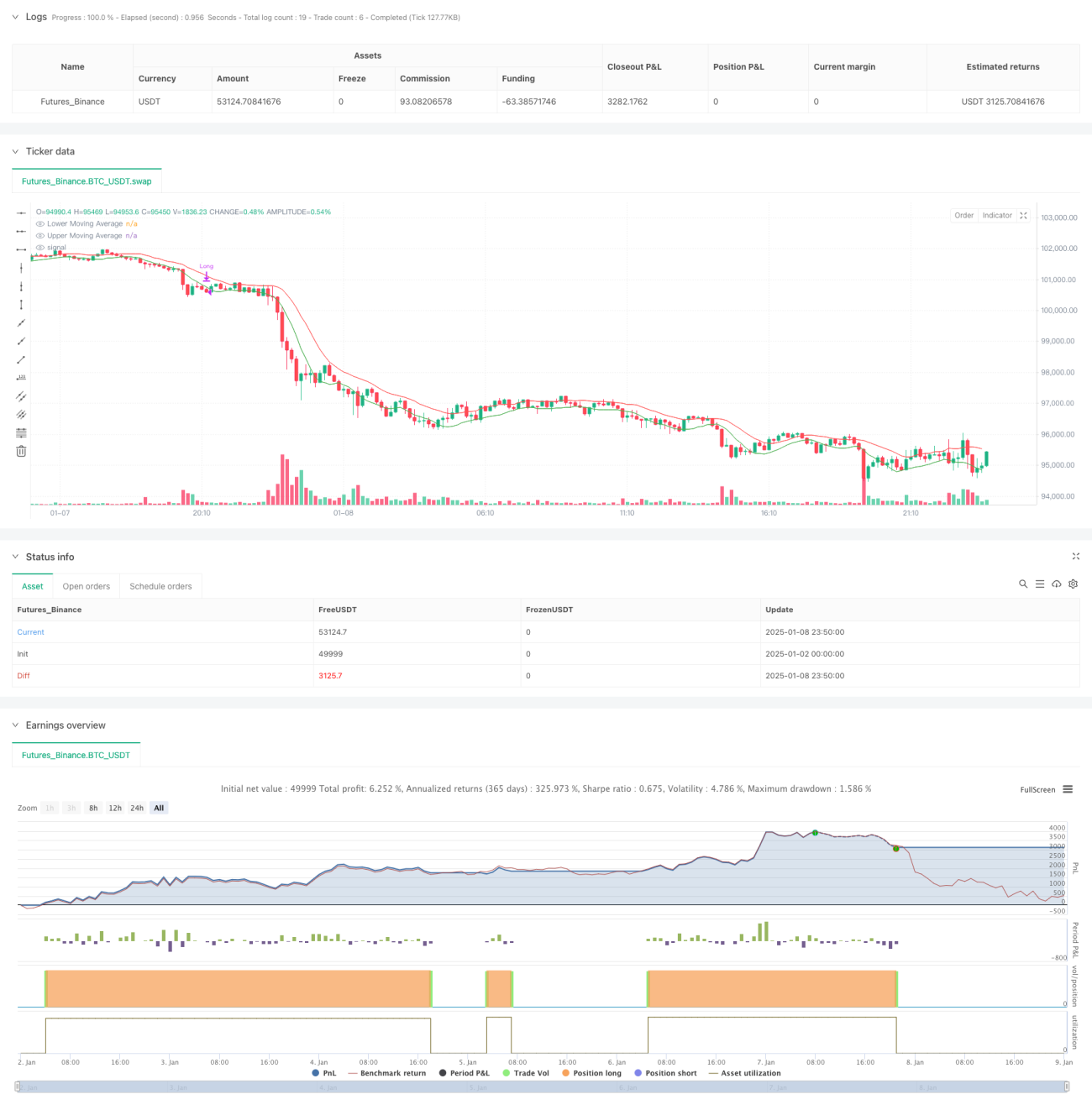

Strategi ini merupakan sistem penjejakan trend dinamik berdasarkan saluran purata bergerak berkembar, yang digabungkan dengan mekanisme pengurusan risiko. Strategi ini menggunakan dua Purata Bergerak Mudah (SMA) untuk membina saluran perdagangan, di mana rel atas menggunakan purata bergerak yang dikira berdasarkan harga tertinggi, dan rel bawah menggunakan purata bergerak yang dikira berdasarkan harga terendah. Sistem ini menggunakan penutupan harga melebihi rel atas selama lima batang lilin berturut-turut sebagai isyarat masuk, dan penutupan harga di bawah rel bawah selama lima batang lilin berturut-turut atau penarikan balik 25% dari titik tertinggi sebagai isyarat keluar, bagi membolehkan penjejakan trend dinamik dan kawalan risiko.

Prinsip Strategi

Prinsip teras strategi adalah untuk menangkap trend harga melalui saluran purata bergerak berkembar, dan mewujudkan mekanisme masuk dan keluar yang ketat:

- Mekanisme Masuk: Memerlukan harga kekal di atas rel atas selama lima hari berturut-turut, memastikan kesinambungan dan keberkesanan trend.

- Mekanisme Keluar: Terbahagi kepada dua peringkat:

- Keluar apabila trend menyimpang: Apabila harga jatuh di bawah rel bawah selama lima hari berturut-turut, menunjukkan trend mungkin berbalik.

- Keluar henti rugi: Apabila harga berundur 25% dari titik tertinggi, henti rugi akan dicetuskan untuk mengelakkan kerugian berlebihan.

- Pengurusan Kedudukan: Menggunakan peratusan tetap daripada jumlah nilai akaun untuk membuka kedudukan, membolehkan peruntukan modal yang berkesan.

Kelebihan Strategi

- Kestabilan Penjejakan Trend: Dengan memerlukan pengesahan penembusan selama lima hari berturut-turut, isyarat penembusan palsu dapat ditapis.

- Kesempurnaan Kawalan Risiko: Menggabungkan mekanisme penyimpangan trend dan henti rugi, mewujudkan perlindungan berganda.

- Parameter Fleksibel dan Boleh Laras: Kitaran purata bergerak dan peratusan henti rugi boleh dioptimumkan mengikut ciri pasaran yang berbeza.

- Logik Pelaksanaan Jelas: Syarat masuk dan keluar adalah jelas, mengurangkan gangguan daripada pertimbangan subjektif.

- Pengurusan Modal Saintifik: Menggunakan kedudukan berdasarkan peratusan akaun, bukannya lot tetap, untuk mengawal risiko dengan lebih baik.

Risiko Strategi

- Risiko Pasaran Berayun: Dalam pasaran yang tidak menentu dan mendatar, isyarat palsu mudah dihasilkan, menyebabkan perdagangan kerap.

- Risiko Slippage: Dalam pergerakan pantas, harga pelaksanaan henti rugi mungkin menyimpang besar dari jangkaan.

- Kebergantungan Parameter: Parameter optimum mungkin berbeza dengan ketara dalam persekitaran pasaran yang berbeza.

- Kelewatan Trend: Disebabkan penggunaan purata bergerak, terdapat sedikit ketinggalan pada titik perubahan trend.

- Kecekapan Modal: Syarat pegangan yang ketat mungkin menyebabkan terlepas beberapa peluang keuntungan.

Arah Pengoptimuman Strategi

- Pengoptimuman Parameter Dinamik: Membangunkan sistem parameter penyesuaian yang melaraskan kitaran purata bergerak secara automatik berdasarkan turun naik pasaran.

- Penapisan Persekitaran Pasaran: Menambah penunjuk kekuatan trend, secara automatik mengurangkan kekerapan perdagangan dalam pasaran mendatar.

- Pengesahan Pelbagai Jangka Masa: Menambah mekanisme pengesahan trend dalam jangka masa yang lebih panjang untuk meningkatkan kebolehpercayaan isyarat.

- Pengoptimuman Henti Rugi: Memperkenalkan mekanisme henti rugi dinamik, melaraskan peratusan henti rugi secara automatik berdasarkan turun naik.

- Pengoptimuman Pengurusan Kedudukan: Melaraskan peratusan bukaan secara dinamik berdasarkan turun naik dan nisbah untung rugi.

Kesimpulan

Strategi ini membina sistem perdagangan penjejakan trend yang lengkap melalui saluran purata bergerak berkembar, digabungkan dengan pengesahan masuk yang ketat dan mekanisme keluar berganda, membolehkan penjejakan trend yang berkesan dan kawalan risiko yang baik. Kelebihan strategi terletak pada logik pelaksanaan yang jelas dan kawalan risiko yang lengkap, namun ia masih memerlukan pengoptimuman parameter untuk persekitaran pasaran yang berbeza, dan boleh diperbaiki lagi dengan menambah penapisan persekitaran pasaran, pengesahan pelbagai jangka masa, dan lain-lain. Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang berstruktur lengkap dan logik ketat, sesuai digunakan dalam persekitaran pasaran yang jelas arah trendnya.

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages- 1