Gambaran Keseluruhan

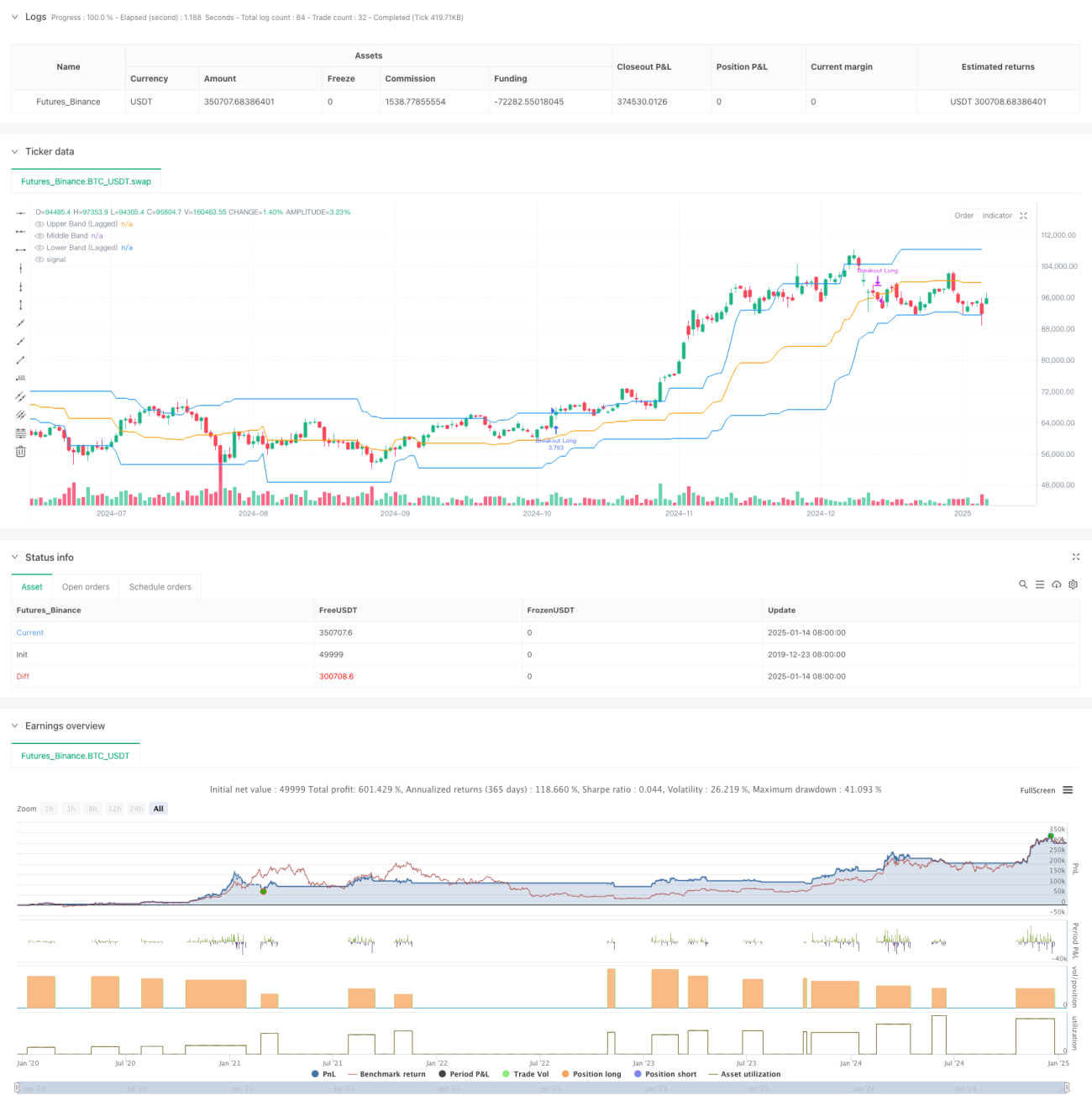

Ini adalah strategi dagangan momentum breakout berdasarkan Saluran Donchian, yang menggabungkan dua syarat utama: penembusan harga dan pengesahan volum dagangan. Strategi ini menangkap arah aliran menaik pasaran dengan memerhatikan sama ada harga menembusi julat harga yang telah ditetapkan, dan memerlukan sokongan volum dagangan. Strategi ini menggunakan parameter lag untuk meningkatkan kestabilan saluran, dan menyediakan pilihan keadaan keluar yang fleksibel.

Prinsip Strategi

Logik teras strategi mengandungi beberapa bahagian utama berikut:

- Menggunakan Saluran Donchian tertunda sebagai penunjuk teknikal utama, dengan mengira harga tertinggi dan terendah dalam 27 tempoh lepas untuk membina batas atas, batas tengah, dan batas bawah.

- Syarat masuk perlu dipenuhi serentak:

- Harga penutup menembusi batas atas Saluran Donchian

- Volum dagangan semasa melebihi 1.4 kali ganda purata volum dagangan dalam 27 tempoh lepas

- Syarat keluar adalah fleksibel dan boleh dipilih:

- Boleh memilih untuk keluar apabila harga jatuh di bawah batas atas, batas tengah, atau batas bawah

- Lalai menggunakan batas tengah sebagai isyarat keluar

- Parameter lag 10 tempoh digunakan untuk meningkatkan kestabilan saluran dan mengurangkan penembusan palsu.

Kelebihan Strategi

- Mekanisme pengesahan berbilang: Gabungan penembusan harga dan pengesahan volum dagangan mengurangkan risiko isyarat palsu dengan ketara.

- Kebolehsuaian tinggi: Melalui reka bentuk parameter, strategi boleh menyesuaikan diri dengan persekitaran pasaran yang berbeza.

- Kawalan risiko yang lengkap: Menyediakan pelbagai pilihan syarat keluar, memudahkan penyesuaian mengikut keutamaan risiko yang berbeza.

- Pelaksanaan yang jelas: Syarat masuk dan keluar adalah jelas, tanpa kawasan kabur.

- Mudah dilaksanakan: Logik strategi adalah mudah dan terus, memudahkan operasi dagangan sebenar.

Risiko Strategi

- Risiko turun naik pasaran: Dalam pasaran yang bergelora, mungkin menghasilkan isyarat penembusan palsu yang kerap.

- Risiko gelinciran: Volum dagangan pada masa penembusan biasanya besar, mungkin menghadapi gelinciran yang besar.

- Risiko pembalikan arah aliran: Jika pasaran tiba-tiba berbalik, mungkin tidak sempat keluar tepat pada masanya.

- Kepekaan parameter: Keberkesanan strategi agak sensitif terhadap tetapan parameter, memerlukan pengoptimuman yang teliti.

Arah Pengoptimuman Strategi

- Menambah penapis arah aliran: Boleh menambah penunjuk penentuan arah aliran tambahan, seperti sistem purata bergerak.

- Mengoptimumkan penunjuk volum: Boleh mempertimbangkan kaedah analisis volum yang lebih kompleks, seperti OBV atau Indeks Aliran Wang.

- Menambah baik mekanisme henti rugi: Menambah fungsi henti rugi menjejak atau henti rugi tetap.

- Menambah penapis masa: Boleh menambah penapis masa intrahari untuk mengelakkan dagangan semasa waktu buka dan tutup yang turun naik tinggi.

- Memperkenalkan penyesuaian turun naik: Melaraskan parameter secara automatik berdasarkan turun naik pasaran untuk meningkatkan kebolehsuaian strategi.

Kesimpulan

Ini adalah strategi mengikut arah aliran yang direka dengan baik dan logik yang jelas. Dengan menggabungkan penembusan harga dan pengesahan volum dagangan, strategi ini mengekalkan kebolehpercayaan sambil mengekalkan fleksibiliti yang baik. Reka bentuk parameter strategi memberikannya kebolehsuaian yang baik, tetapi pada masa yang sama memerlukan pelabur untuk membuat pelarasan pengoptimuman mengikut keadaan pasaran khusus. Secara keseluruhan, ini adalah rangka kerja strategi yang patut dioptimumkan dan diamalkan lebih lanjut.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

- 1