Strategi Pengoptimuman Tiga Kali SuperTrend dengan Penjejakan Trend Dinamik dan Bantuan Purata Bergerak

Ringkasan

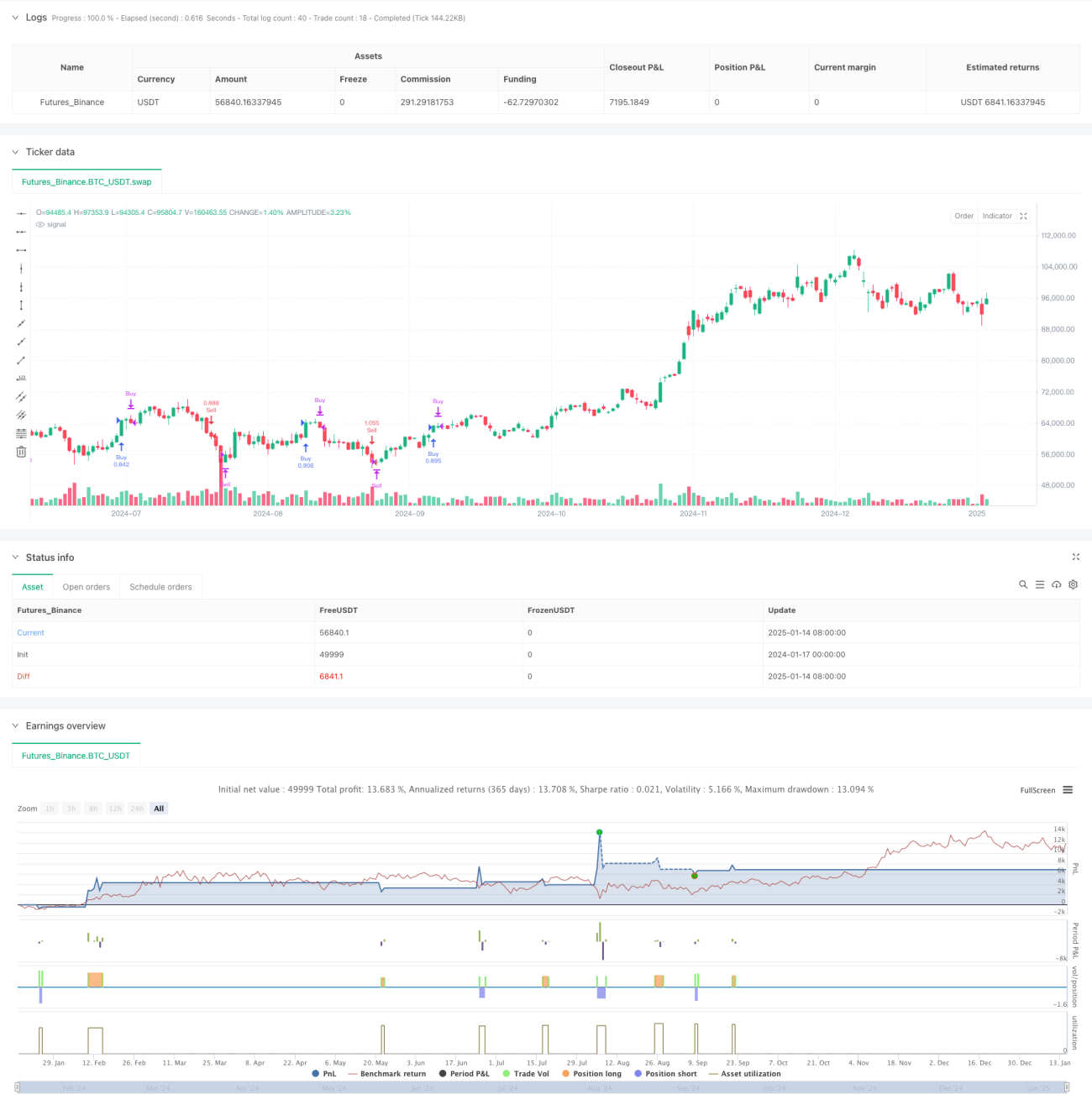

Ini adalah strategi pengesanan arah aliran berdasarkan indikator SuperTrend, Purata Bergerak Eksponen (EMA) dan Purata Julat Sebenar (ATR). Strategi ini menggunakan gabungan pelbagai indikator teknikal, digabungkan dengan stop loss awal dan stop loss bergerak, untuk mencapai pengesanan dinamik trend pasaran dan kawalan risiko. Inti strategi adalah menangkap perubahan arah trend melalui indikator SuperTrend, sambil menggunakan EMA untuk pengesahan trend, dan menetapkan mekanisme stop loss dua kali ganda untuk melindungi keuntungan.

Prinsip Strategi

Operasi strategi berdasarkan beberapa komponen utama berikut:

- Indikator SuperTrend digunakan untuk mengenal pasti perubahan arah trend, dikira berdasarkan ATR dengan tempoh 16, faktor 3.02

- EMA 49 tempoh sebagai penapis trend, digunakan untuk mengesahkan arah trend

- Stop loss awal ditetapkan pada 50 mata, memberikan perlindungan asas untuk setiap perdagangan

- Stop loss bergerak diaktifkan selepas keuntungan mencapai 70 mata, menjejaki perubahan harga secara dinamik

Apabila arah SuperTrend berubah ke bawah dan harga penutup berada di atas EMA, sistem mengeluarkan isyarat beli (long) sekiranya tiada posisi. Sebaliknya, apabila arah SuperTrend berubah ke atas dan harga penutup berada di bawah EMA, sistem mengeluarkan isyarat jual (short).

Kelebihan Strategi

- Mekanisme pengesahan berganda: Dengan menggunakan gabungan SuperTrend dan EMA, mengurangkan kesan isyarat palsu

- Kawalan risiko yang lengkap: Menggunakan mekanisme stop loss dua kali ganda, dengan perlindungan stop loss tetap dan stop loss menjejak dinamik

- Pengurusan kedudukan yang fleksibel: Strategi secara lalai menggunakan 15% daripada nilai bersih akaun sebagai nisbah kedudukan, boleh disesuaikan mengikut keperluan

- Kebolehsuaian trend yang tinggi: Dapat menyesuaikan diri dalam pelbagai persekitaran pasaran, sesuai untuk pasaran yang bergejolak tinggi

- Kebolehoptimuman parameter: Parameter utama boleh dioptimumkan dan diselaraskan mengikut ciri pasaran yang berbeza

Risiko Strategi

- Risiko pasaran berayun: Dalam pasaran yang mendatar dan berayun, mungkin berlaku perdagangan yang kerap, menyebabkan stop loss berturut-turut

- Risiko gelinciran: Dalam pergerakan pantas, harga pelaksanaan stop loss mungkin menyimpang besar daripada jangkaan

- Kepekaan parameter: Keberkesanan strategi agak sensitif terhadap tetapan parameter, persekitaran pasaran yang berbeza mungkin memerlukan pelarasan parameter

- Risiko pembalikan trend: Pada titik pembalikan trend, mungkin berlaku pengeluaran semula yang besar sebelum stop loss dicetuskan

- Risiko pengurusan dana: Pengurusan kedudukan nisbah tetap mungkin membawa risiko besar semasa turun naik yang drastik

Arah Pengoptimuman Strategi

- Pelarasan parameter dinamik: Boleh menyesuaikan parameter SuperTrend dan EMA secara automatik berdasarkan turun naik pasaran

- Penapisan persekitaran pasaran: Menambah mekanisme penilaian persekitaran pasaran, menghentikan perdagangan dalam persekitaran yang tidak sesuai

- Pengoptimuman stop loss: Boleh memperkenalkan tetapan stop loss dinamik berdasarkan ATR, menjadikan stop loss lebih sesuai dengan turun naik pasaran

- Pengoptimuman pengurusan kedudukan: Membangunkan sistem pengurusan kedudukan dinamik berdasarkan turun naik

- Menambah sasaran keuntungan: Menetapkan sasaran keuntungan dinamik berdasarkan turun naik pasaran

Kesimpulan

Ini adalah strategi perdagangan lengkap yang menggabungkan pelbagai indikator teknikal dan mekanisme kawalan risiko. Dengan menangkap trend melalui indikator SuperTrend, mengesahkan arah dengan EMA, dan digabungkan dengan mekanisme stop loss dua kali ganda, nisbah risiko-pulangan yang baik dicapai. Ruang pengoptimuman strategi terletak pada pelarasan parameter dinamik, penilaian persekitaran pasaran, dan penyempurnaan sistem pengurusan risiko. Dalam aplikasi praktikal, adalah disarankan untuk melakukan ujian semula data sejarah yang mencukupi dan menyesuaikan parameter mengikut ciri-ciri instrumen perdagangan tertentu.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1