Gambaran Keseluruhan

Strategi ini adalah sistem pengesanan arah aliran berdasarkan gabungan pelbagai penunjuk teknikal, yang menggabungkan Purata Pergerakan Eksponen (EMA), Penunjuk Arah Aliran (DMI), Penunjuk Ayunan Harga De-trend (DPO), Indeks Kekuatan Relatif (RSI), dan Purata Julat Sebenar (ATR). Sistem ini menggunakan pengesahan isyarat berbilang untuk mengenal pasti arah aliran yang kuat dan melaksanakan dagangan. Idea utama reka bentuk strategi adalah untuk hanya berdagang selepas mengesahkan ciri pasaran seperti arah aliran, momentum, dan volatiliti, bagi meningkatkan kadar kejayaan dagangan.

Prinsip Strategi

Strategi ini menggunakan tiga Purata Pergerakan Eksponen (EMA) sebagai sistem penentuan arah aliran teras, digabungkan dengan penunjuk teknikal lain untuk pengesahan isyarat berbilang:

- EMA pantas (10 hari) digunakan untuk menangkap momentum harga jangka pendek.

- EMA pertengahan (25 hari) berfungsi sebagai penapis arah aliran jangka sederhana.

- EMA perlahan (50 hari) menentukan arah aliran keseluruhan.

- DMI (14 hari) digunakan untuk mengesahkan kekuatan arah aliran.

- DPO digunakan untuk mengesahkan tahap penyimpangan harga dari arah aliran.

- RSI (14 hari) digunakan untuk mengukur momentum dan keadaan terlebih beli/terlebih jual.

- ATR (14 hari) digunakan untuk menetapkan henti rugi dan sasaran keuntungan.

Syarat pencetus isyarat dagangan:

- Syarat beli: Garis pantas melintasi ke atas garis pertengahan dan kedua-duanya berada di atas garis perlahan, ADX > 25, RSI > 50, DPO > 0.

- Syarat jual: Garis pantas melintasi ke bawah garis pertengahan dan kedua-duanya berada di bawah garis perlahan, ADX > 25, RSI < 50, DPO < 0.

Kelebihan Strategi

- Pengesahan isyarat berbilang meningkatkan kebolehpercayaan dagangan dan mengurangkan risiko isyarat palsu.

- Gabungan pengesanan arah aliran dan ciri momentum membolehkan menangkap arah aliran kuat dengan berkesan.

- Pelarasan henti rugi dan sasaran keuntungan secara dinamik melalui ATR menyesuaikan dengan perubahan volatiliti pasaran.

- Mekanisme pengurusan risiko yang sistematik, setiap risiko dagangan dikawal dalam lingkungan 2% daripada akaun.

- Logik strategi yang jelas, setiap komponen mempunyai fungsi yang jelas, memudahkan nyahpepijat dan pengoptimuman.

Risiko Strategi

- Dalam pasaran berayun, mungkin menjana isyarat pecah palsu yang kerap.

- Pengesahan berbilang penunjuk mungkin menyebabkan isyarat masuk ketinggalan.

- Ambang ADX tetap mungkin menunjukkan prestasi yang tidak konsisten dalam persekitaran pasaran yang berbeza.

- Dalam pembalikan pasaran pantas, mungkin menghadapi pengeluaran besar.

- Pengoptimuman parameter mungkin menyebabkan pemadanan berlebihan dengan data sejarah.

Langkah kawalan risiko:

- Menggunakan henti rugi dinamik ATR untuk menyesuaikan dengan volatiliti pasaran.

- Melaksanakan pengurusan risiko nisbah tetap.

- Pengesahan silang berbilang penunjuk mengurangkan isyarat palsu.

Arah Pengoptimuman Strategi

- Memperkenalkan mekanisme parameter adaptif, melaraskan parameter penunjuk secara dinamik mengikut persekitaran pasaran.

- Menambah modul pengenalpastian persekitaran pasaran, menggunakan peraturan dagangan berbeza dalam keadaan pasaran yang berbeza.

- Mengoptimumkan mekanisme keluar, mempertimbangkan menambah isyarat pembalikan arah aliran dan ambil untung separa.

- Memperkenalkan analisis volum dagangan untuk meningkatkan kebolehpercayaan isyarat.

- Membangunkan mekanisme kawalan pengeluaran, mengurangkan saiz kedudukan atau menghentikan dagangan apabila mengalami kerugian berturut-turut.

Kesimpulan

Strategi ini membina sistem dagangan pengesanan arah aliran yang lengkap melalui gabungan pelbagai penunjuk teknikal. Ciri utama strategi adalah pengesahan isyarat yang ketat dan kawalan risiko yang munasabah, sesuai untuk mengesan arah aliran jangka sederhana dan panjang pada jangka masa harian. Walaupun terdapat sedikit kelewatan, prestasi keseluruhan strategi adalah mantap melalui kawalan risiko yang ketat dan pengesahan isyarat berbilang. Adalah disyorkan untuk memberi perhatian kepada pemilihan persekitaran pasaran semasa aplikasi dagangan sebenar, dan melaksanakan pengoptimuman parameter berdasarkan ciri-ciri instrumen tertentu.

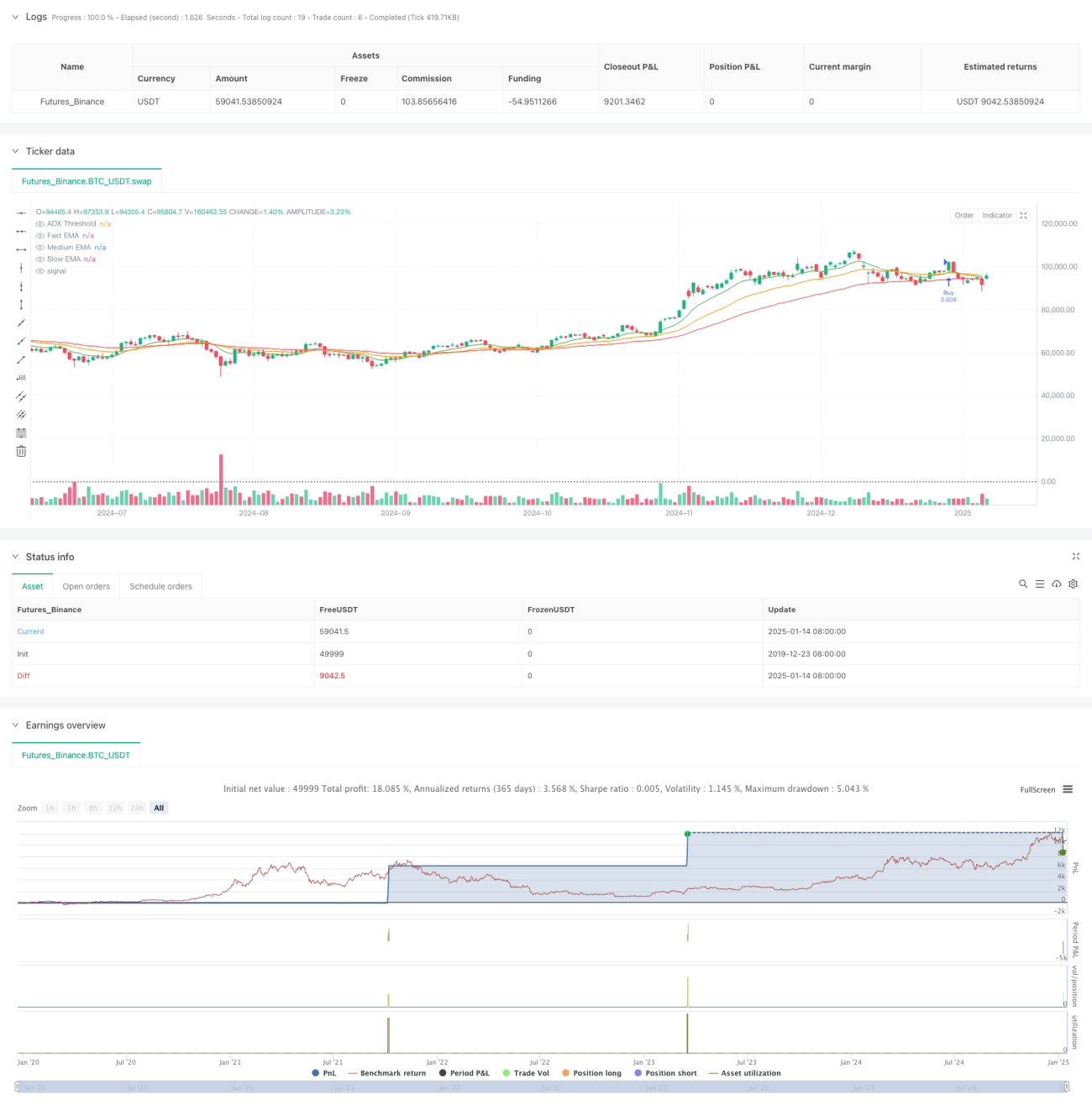

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1