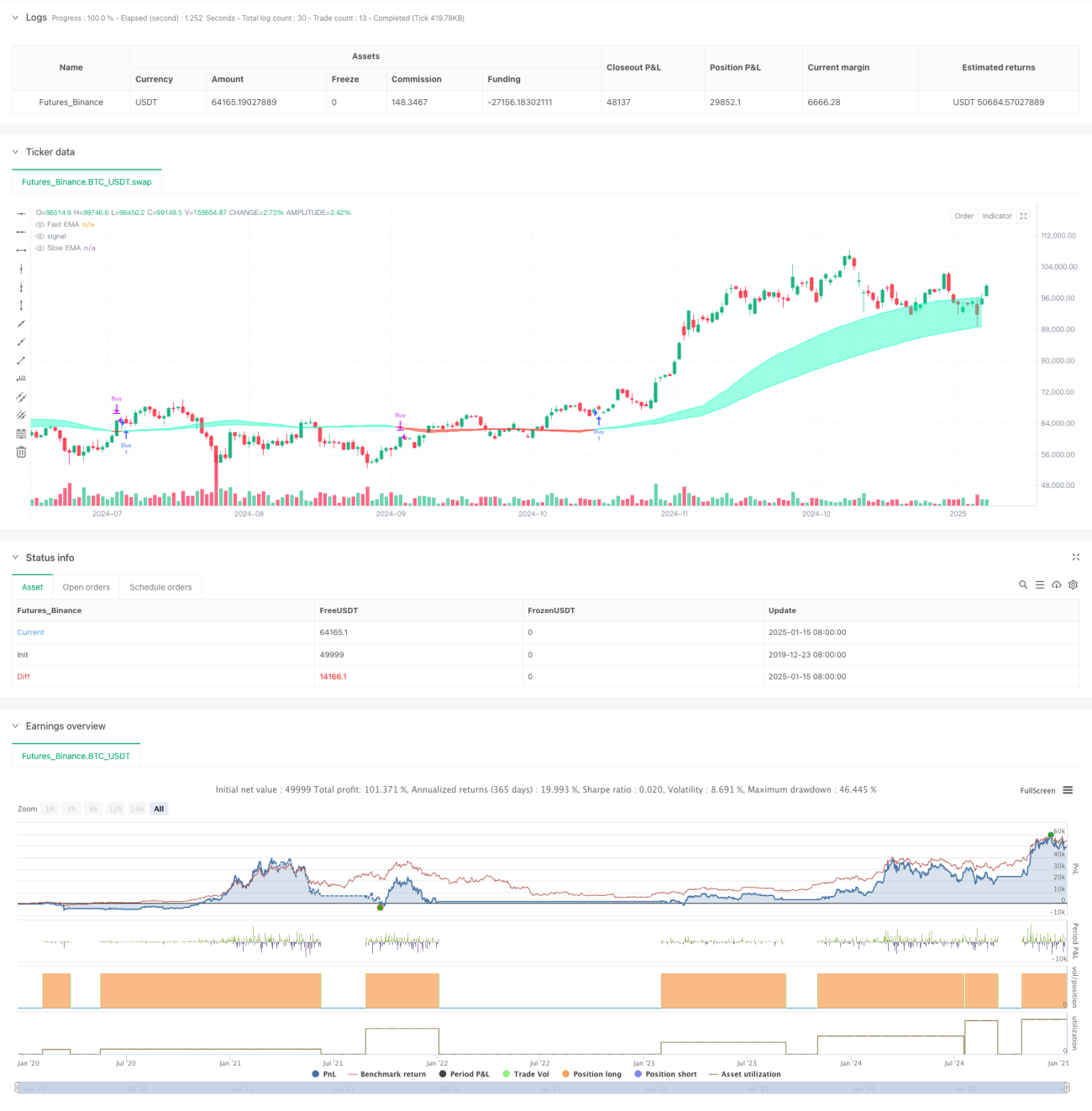

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan berdasarkan purata bergerak wajaran kecairan, yang mengukur kecairan pasaran dengan memantau hubungan antara pergerakan harga dan volum dagangan. Ia membina purata bergerak pantas dan perlahan berdasarkan konsep ini. Isyarat beli dijana apabila garis pantas melintasi ke atas garis perlahan, dan isyarat jual apabila ia melintasi ke bawah. Strategi ini memberi tumpuan khusus kepada peristiwa kecairan yang tidak normal dengan merekodkan titik harga utama dalam tatasusunan, untuk menyediakan masa dagangan yang lebih tepat.

Prinsip Strategi

Inti strategi adalah mengukur kecairan pasaran melalui nisbah volum dagangan kepada perubahan harga. Langkah pelaksanaan khusus adalah seperti berikut:

- Kira penunjuk kecairan: Gunakan volum dibahagi dengan nilai mutlak perbezaan antara harga tutup dan harga buka.

- Tetapkan sempadan kecairan: Kenal pasti kecairan tidak normal melalui EMA dan sisihan piawai.

- Selenggara tatasusunan harga: Catat harga apabila kecairan melanggar sempadan.

- Bina purata bergerak: Kira EMA pantas dan perlahan berdasarkan peristiwa kecairan.

- Jana isyarat dagangan: Tentukan titik beli/jual melalui persilangan purata bergerak.

Kelebihan Strategi

- Kesedaran kecairan: Dengan menggabungkan volum dengan perubahan harga, ia dapat menangkap aktiviti pasaran dengan lebih tepat.

- Penjejakan peristiwa tidak normal: Tatasusunan harga merekodkan titik harga utama untuk mengelakkan terlepas peluang pasaran penting.

- Penyesuaian dinamik: Sifat pemberat menurun EMA membolehkan strategi menyesuaikan diri dengan perubahan pasaran.

- Kawalan risiko: Isyarat masuk/keluar yang jelas disediakan melalui persilangan purata bergerak.

- Kebolehsesuaian: Pelbagai parameter boleh dilaraskan untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

Risiko Strategi

- Kepekaan parameter: Keberkesanan strategi sangat bergantung pada tetapan parameter, memerlukan pengoptimuman berterusan.

- Ketinggalan: Sistem berdasarkan purata bergerak mempunyai ketinggalan yang wujud.

- Kebergantungan pasaran: Prestasi mungkin tidak stabil dalam jangka masa dan pasaran tertentu.

- Penembusan palsu: Boleh menjana isyarat palsu semasa tempoh turun naik tinggi.

- Kos dagangan: Dagangan yang kerap boleh menyebabkan kos yang tinggi.

Arah Pengoptimuman Strategi

- Perkenalkan penapis:

- Tambah penunjuk pengesahan arah aliran seperti ADX.

- Gunakan penunjuk turun naik untuk menapis isyarat palsu.

- Perbaiki masa masuk:

- Gabungkan dengan tahap sokongan dan rintangan.

- Pertimbangkan pengesahan penembusan volum.

- Optimumkan pemilihan parameter:

- Laksanakan parameter adaptif.

- Laraskan secara dinamik mengikut keadaan pasaran.

- Tingkatkan pengurusan risiko:

- Tambah mekanisme henti rugi dan ambil untung.

- Laksanakan sistem pengurusan kedudukan.

Kesimpulan

Ini adalah strategi inovatif yang menggabungkan analisis kecairan dengan penunjuk teknikal, mengoptimumkan sistem persilangan purata bergerak tradisional dengan memantau kecairan pasaran yang tidak normal. Walaupun ia cemerlang dalam persekitaran pasaran tertentu, ia masih memerlukan pengoptimuman lanjut untuk meningkatkan kestabilan dan kebolehgunaan. Pedagang dinasihatkan untuk menjalankan ujian menyeluruh sebelum penggunaan sebenar, dan menggabungkan penunjuk lain untuk membina sistem dagangan yang lebih lengkap.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)- 1