Gambaran Keseluruhan

Strategi ini merupakan sistem penjejakan arah aliran berdasarkan purata pergerakan licin berbilang, yang menapis bunyi pasaran melalui pemprosesan licin tiga kali ganda, sambil menggabungkan indikator momentum RSI, indikator turun naik ATR dan penapis arah aliran EMA 200 tempoh untuk mengesahkan isyarat dagangan. Strategi beroperasi pada jangka masa 1 jam, rangka masa ini dapat mengimbangi kekerapan dagangan dan kebolehpercayaan arah aliran secara berkesan, dan sejajar dengan tingkah laku dagangan institusi.

Prinsip Strategi

Teras strategi adalah membina garis arah aliran utama melalui pemprosesan harga tiga kali ganda, dan menggunakan garis isyarat tempoh yang lebih pendek untuk bersilang dengannya bagi menghasilkan isyarat dagangan. Isyarat dagangan hanya akan dilaksanakan apabila syarat berikut dipenuhi serentak:

- Hubungan kedudukan harga dengan EMA 200 mengesahkan arah arah aliran utama

- Kedudukan indikator RSI mengesahkan momentum

- Indikator ATR mengesahkan kecukupan turun naik

- Persilangan antara garis isyarat dan purata pergerakan licin tiga kali ganda mengesahkan titik masuk khusus

Henti rugi menggunakan henti rugi dinamik berdasarkan ATR, manakala ambil untung ditetapkan pada 2 kali ganda ATR, memastikan nisbah risiko-pulangan yang baik.

Kelebihan Strategi

- Pemprosesan licin tiga kali ganda mengurangkan isyarat palsu dengan ketara, meningkatkan kebolehpercayaan penentuan arah aliran

- Mekanisme pengesahan berbilang memastikan arah dagangan selari dengan arah aliran utama

- Henti rugi dan ambil untung dinamik menyesuaikan diri dengan persekitaran turun naik pasaran yang berbeza

- Strategi beroperasi pada jangka masa 1 jam, dapat mengelakkan kegoncangan dalam rangka masa yang lebih rendah dengan berkesan

- Ciri tidak melukis semula memastikan kebolehpercayaan keputusan ujian balik

Risiko Strategi

- Dalam pasaran mendatar mungkin menghasilkan kerugian kecil berturut-turut

- Mekanisme pengesahan berbilang mungkin menyebabkan terlepas beberapa peluang dagangan

- Kelewatan isyarat boleh menjejaskan pengoptimuman titik masuk

- Memerlukan turun naik yang mencukupi untuk menghasilkan isyarat yang berkesan

- Dalam persekitaran pasaran yang melampau, henti rugi dinamik mungkin tidak cukup tepat pada masanya

Arah Pengoptimuman Strategi

- Boleh menambah indikator volum sebagai pengesahan bantuan

- Pertimbangkan untuk memperkenalkan mekanisme pengoptimuman parameter adaptif

- Boleh menambah penilaian kuantitatif kekuatan arah aliran

- Optimumkan tetapan gandaan henti rugi dan ambil untung

- Pertimbangkan untuk menambah indikator julat untuk mengoptimumkan prestasi dalam pasaran mendatar

Kesimpulan

Ini adalah strategi penjejakan arah aliran yang lengkap dan logik. Melalui pemprosesan licin tiga kali ganda dan mekanisme pengesahan berbilang, kebolehpercayaan isyarat dagangan ditingkatkan dengan berkesan. Mekanisme pengurusan risiko dinamik memberikannya kebolehsuaian yang baik. Walaupun terdapat sedikit kelewatan, melalui pengoptimuman parameter dan penambahan indikator bantuan, strategi ini masih mempunyai ruang penambahbaikan yang besar.

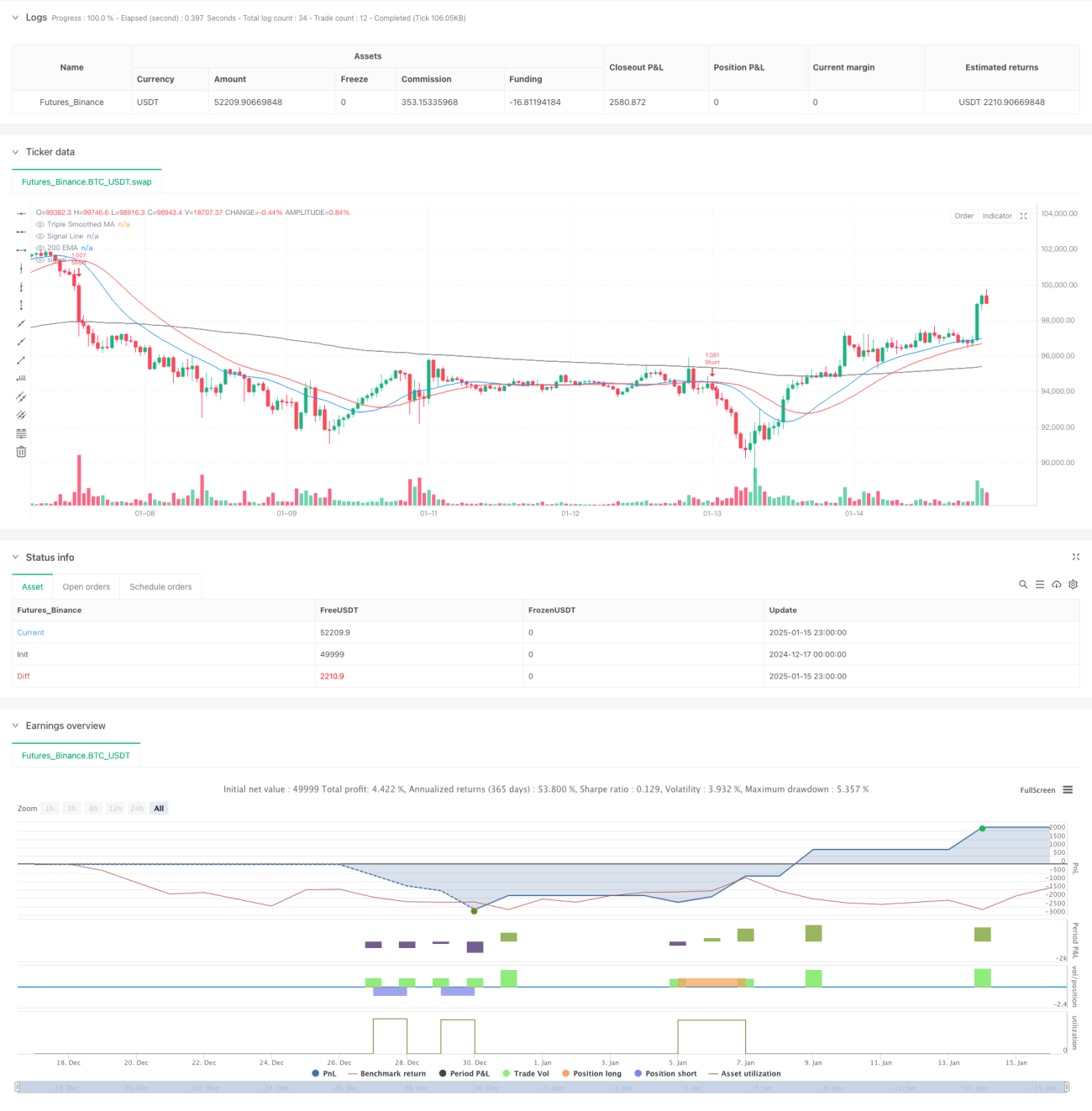

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Optimized Triple Smoothed MA Crossover Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// === Input Settings ===- 1