Strategi Momentum Adaptif Saluran Gaussian Berbilang Tempoh

Gambaran Keseluruhan

Strategi ini ialah sistem dagangan momentum berdasarkan Saluran Gaussian dan RSI Stokastik, yang menggabungkan penapisan bermusim dan pengurusan turun naik. Strategi ini mengenal pasti arah aliran pasaran melalui saluran Gaussian adaptif, menggunakan RSI Stokastik untuk pengesahan momentum, dan melaksanakan dagangan dalam tetingkap bermusim tertentu. Sistem ini juga menggabungkan pengurusan kedudukan berasaskan ATR untuk mengawal pendedahan risiko setiap dagangan.

Prinsip Strategi

Inti strategi adalah saluran harga yang dibina berdasarkan penapis Gaussian berbilang kutub. Saluran ini membentuk jalur atas dan bawah yang dinamik dengan mengira nilai penapisan Gaussian harga HLC3, digabungkan dengan hasil penapisan Julat Sebenar (TR). Penghasilan isyarat dagangan memenuhi syarat berikut:

- Harga menembusi jalur atas dan arah aliran utama penapis adalah menaik

- Penunjuk RSI Stokastik menunjukkan keadaan terlebih beli

- Masa semasa berada dalam tetingkap bermusim yang telah ditetapkan

- Saiz kedudukan dikira secara dinamik berdasarkan ATR

Isyarat tutup posisi dicetuskan apabila harga menembusi di bawah jalur bawah. Keseluruhan sistem meningkatkan kestabilan dagangan melalui pelbagai mekanisme penapisan.

Kelebihan Strategi

- Penapis Gaussian mempunyai keupayaan penapisan hingar yang sangat baik, dapat menangkap arah aliran pasaran sebenar dengan berkesan

- Reka bentuk berbilang kutub memberikan sempadan saluran harga yang lebih tepat

- Menggabungkan penunjuk momentum dan arah aliran, meningkatkan kebolehpercayaan isyarat

- Penapisan bermusim membantu mengelakkan persekitaran pasaran yang tidak menguntungkan

- Pengurusan kedudukan dinamik memastikan konsistensi risiko

- Parameter sistem boleh dioptimumkan mengikut keadaan pasaran yang berbeza

Risiko Strategi

- Pengiraan penapis Gaussian yang kompleks boleh menyebabkan kelewatan pelaksanaan

- Pelbagai syarat penapisan mungkin terlepas beberapa peluang dagangan penting

- Sistem agak sensitif terhadap tetapan parameter, memerlukan pengoptimuman yang teliti

- Tetingkap bermusim yang tetap mungkin tidak sesuai dengan perubahan persekitaran pasaran

- Semasa tempoh turun naik tinggi, kawalan kedudukan berasaskan ATR mungkin terlalu konservatif

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan tetingkap bermusim adaptif, menyesuaikan masa dagangan secara dinamik mengikut keadaan pasaran

- Mengoptimumkan kecekapan pengiraan penapis Gaussian, mengurangkan kelewatan pelaksanaan

- Menambah mekanisme pelarasan turun naik pasaran, menyesuaikan syarat penapisan dalam persekitaran pasaran yang berbeza

- Membangunkan sistem pengurusan kedudukan yang lebih fleksibel, mengimbangi risiko dan pulangan

- Menambah analisis pelbagai jangka masa, meningkatkan kebolehpercayaan isyarat

Kesimpulan

Ini adalah sistem pengikut arah aliran yang dibina dengan baik, yang meningkatkan kestabilan dagangan melalui pelbagai lapisan penapisan dan mekanisme pengurusan risiko. Walaupun terdapat beberapa ruang untuk pengoptimuman, konsep reka bentuk keseluruhan memenuhi keperluan dagangan kuantitatif moden. Kunci kejayaan strategi terletak pada pelarasan parameter yang tepat dan kebolehsuaian terhadap persekitaran pasaran.

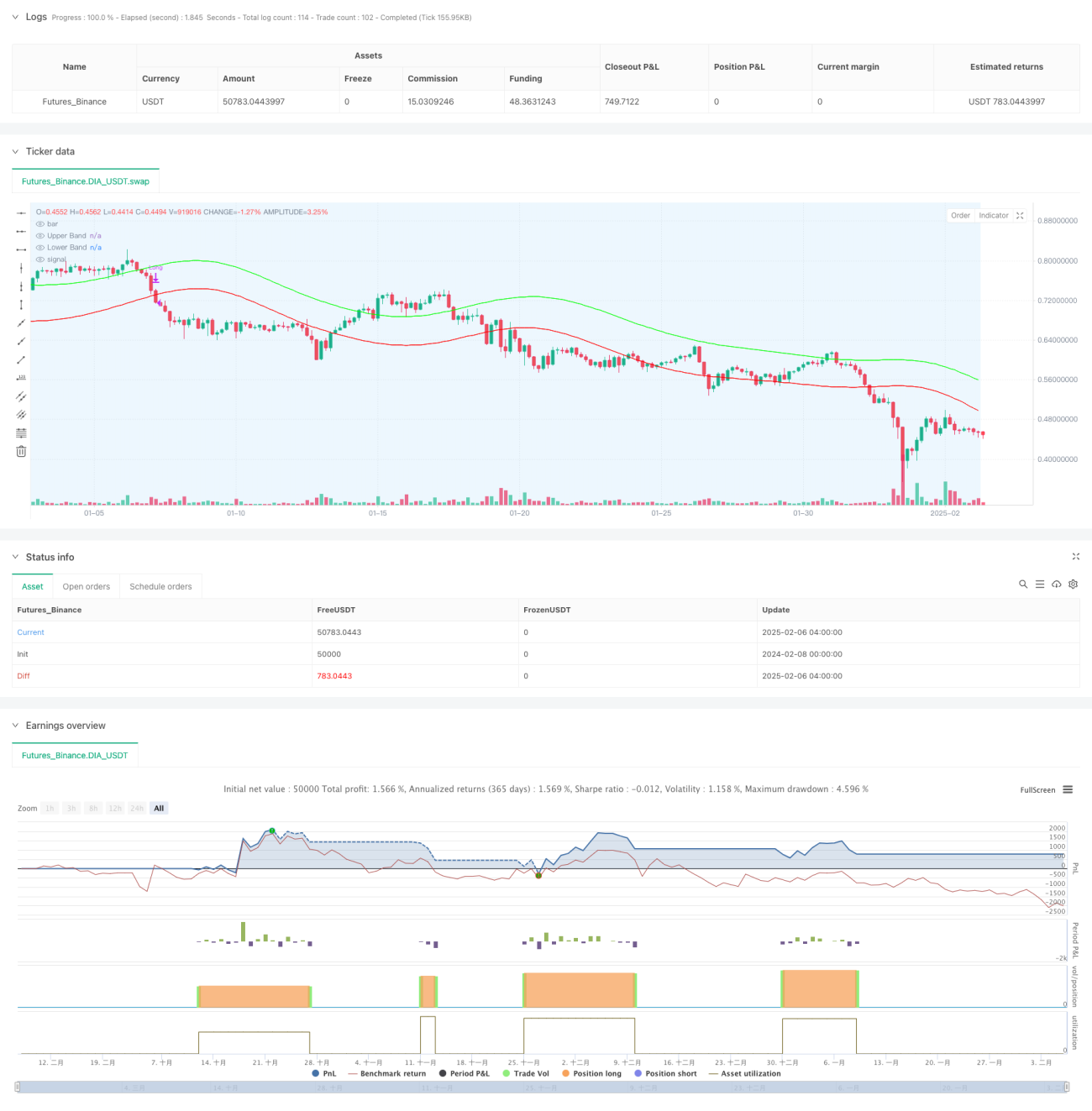

/*backtest

start: 2024-02-08 00:00:00

end: 2025-02-06 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"DIA_USDT"}]

*/

//@version=6

strategy("Demo GPT - Gold Gaussian Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// ====== INPUTS ======- 1