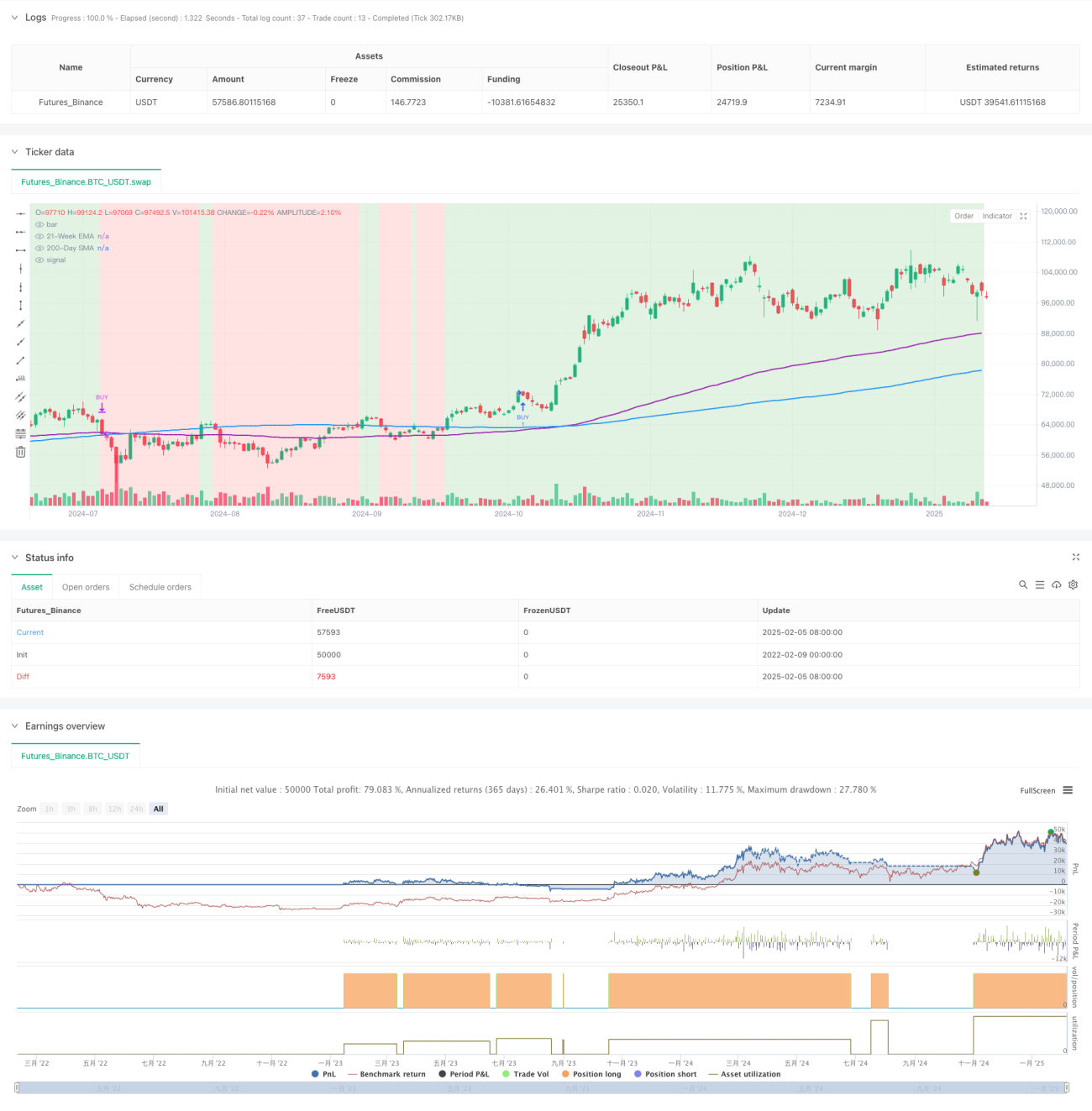

Gambaran Keseluruhan

Strategi ini merupakan sistem penjejakan arah aliran dinamik berdasarkan analisis teknikal, yang menggunakan dua purata bergerak (Purata Bergerak Mudah 200 hari dan Purata Bergerak Eksponen 21 minggu) untuk mengenal pasti arah aliran pasaran. Strategi ini menggabungkan Indeks Kekuatan Relatif (RSI) dan Indeks Arah Purata (ADX) sebagai penapis momentum, serta menggunakan Purata Julat Sebenar (ATR) untuk pengurusan risiko dinamik, membolehkan penangkapan tepat arah aliran menaik dan kawalan risiko yang berkesan.

Prinsip Strategi

Logik teras strategi ini dibina berdasarkan beberapa elemen utama berikut:

- Menggunakan pengesahan dua kali ganda Purata Bergerak Mudah 200 hari (SMA) dan Purata Bergerak Eksponen 21 minggu (EMA) untuk menentukan keadaan pasaran menaik.

- Keadaan RSI > 50 memastikan momentum terus ke atas.

- Keadaan ADX > 25 digunakan untuk mengesahkan kekuatan arah aliran.

- Penetapan henti rugi dinamik berdasarkan ATR menyediakan kawalan risiko yang sesuai dengan turun naik pasaran.

- Mekanisme ambil untung peratusan digunakan untuk memastikan keuntungan direalisasikan tepat pada masanya apabila sasaran pulangan tercapai.

Kelebihan Strategi

- Sistem ini mempunyai kebolehsuaian yang baik, boleh melaraskan kedudukan henti rugi secara dinamik berdasarkan turun naik pasaran.

- Persilangan dua purata bergerak memberikan isyarat pengesahan arah aliran yang boleh dipercayai, mengurangkan risiko isyarat palsu dengan berkesan.

- Dengan gabungan RSI dan ADX, kualiti isyarat masuk dipertingkatkan dengan ketara.

- Parameter strategi sangat boleh disesuaikan, memudahkan pengoptimuman mengikut persekitaran pasaran yang berbeza.

- Menggunakan dagangan jangka harian mengurangkan kos dagangan dan kesan turun naik jangka pendek.

Risiko Strategi

- Dalam pasaran yang tidak menentu, isyarat palsu mungkin kerap berlaku, meningkatkan kos dagangan.

- Strategi purata bergerak secara semula jadi mempunyai ketinggalan, mungkin terlepas sebahagian keuntungan pada peringkat awal arah aliran.

- Pelbagai syarat penapisan mungkin menyebabkan terlepas beberapa peluang dagangan yang berpotensi.

- Dalam pasaran yang sangat bergejolak, henti rugi berdasarkan ATR mungkin terlalu longgar.

- Ambil untung peratusan tetap mungkin menyebabkan penamatan awal posisi untung dalam arah aliran yang kuat.

Arah Pengoptimuman Strategi

- Boleh memperkenalkan penunjuk volum sebagai pengesahan tambahan untuk meningkatkan kebolehpercayaan isyarat.

- Pertimbangkan untuk menambah mekanisme ambil untung dinamik untuk menyesuaikan diri dengan fasa pasaran yang berbeza dengan lebih baik.

- Optimumkan tetapan parameter RSI dan ADX untuk meningkatkan ketepatan masa isyarat.

- Menambah penilaian tahap kekuatan arah aliran untuk melaksanakan pengurusan kedudukan dinamik.

- Memperkenalkan penunjuk turun naik pasaran untuk melaraskan kekerapan dagangan secara sesuai semasa tempoh turun naik tinggi.

Kesimpulan

Ini adalah strategi penjejakan arah aliran yang dirancang dengan baik dan logik yang jelas. Dengan penggunaan gabungan pelbagai penunjuk teknikal, strategi ini mengimbangi pulangan dan risiko dengan baik. Kebolehsuaian strategi yang tinggi menjadikannya sesuai untuk mengekalkan keberkesanannya dalam persekitaran pasaran yang berbeza melalui pengoptimuman parameter. Walaupun terdapat risiko ketinggalan, melalui mekanisme kawalan risiko yang lengkap, strategi ini secara keseluruhan menunjukkan kestabilan dan kebolehpercayaan yang baik.

/*backtest

start: 2022-02-09 00:00:00

end: 2025-02-06 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTCUSDT Daily - Enhanced Bitcoin Bull Market Support [CYRANO]", shorttitle="BTCUSDT Daily BULL MARKET", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs- 1