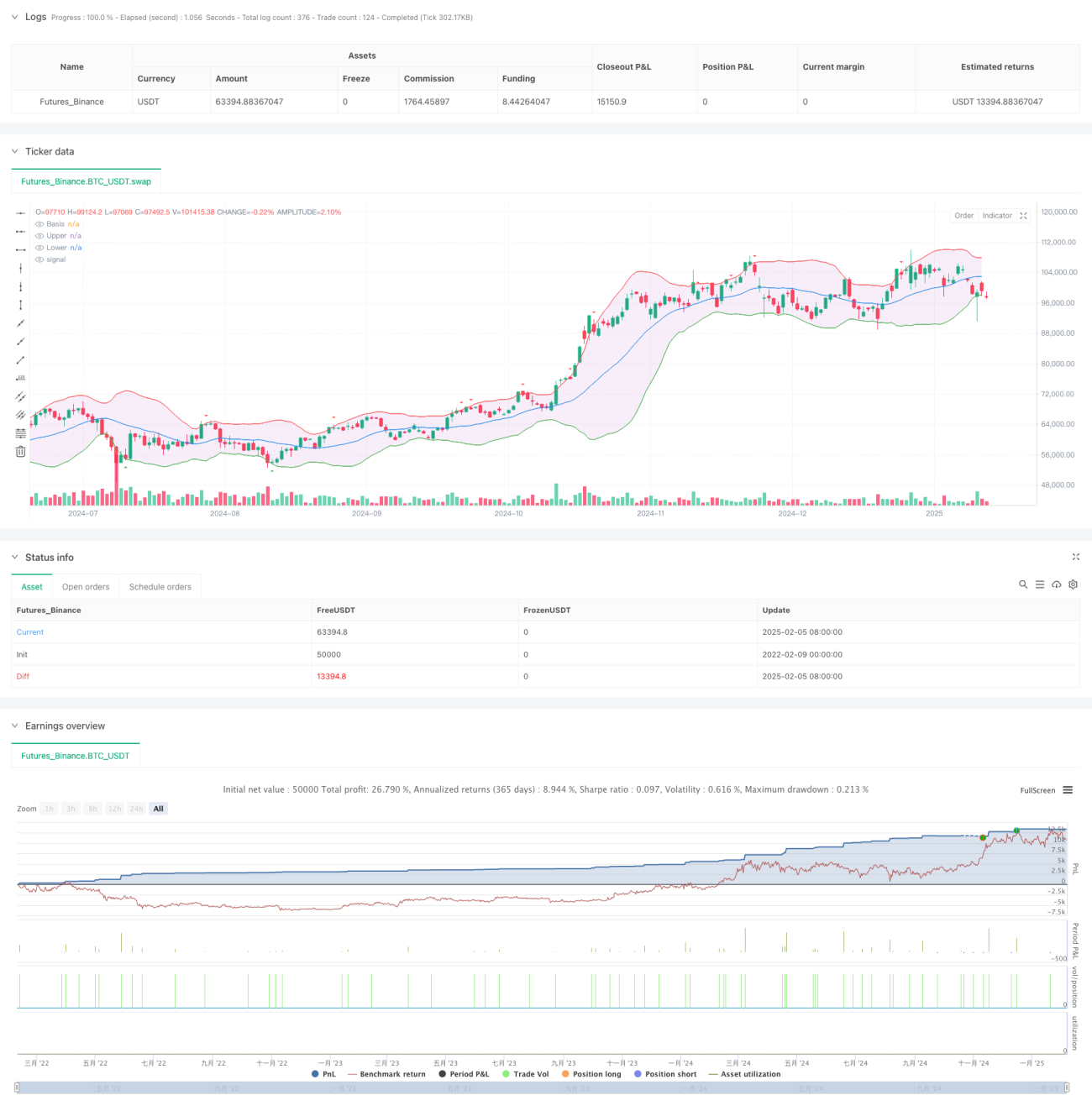

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan kuantitatif lanjutan berdasarkan Bollinger Bands, yang menggabungkan mekanisme ambil untung dan henti rugi dinamik. Inti strategi ini adalah untuk menangkap momentum pasaran melalui penembusan jalur atas dan bawah Bollinger Bands, sambil memperkenalkan ambil untung dan henti rugi berdasarkan pip untuk menguruskan risiko. Strategi ini sesuai untuk pelbagai instrumen dagangan dan dapat disesuaikan dengan persekitaran pasaran yang berbeza melalui pengoptimuman parameter.

Prinsip Strategi

Strategi ini berdasarkan prinsip teras berikut:

- Menggunakan purata bergerak mudah (SMA) 20 tempoh sebagai jalur tengah Bollinger Bands, dan mengira jalur atas serta bawah dengan 2 kali sisihan piawai.

- Apabila harga menembusi jalur bawah dan harga penutup berada di atas jalur bawah, isyarat beli (long) dicetuskan; apabila harga menembusi jalur atas dan harga penutup berada di bawah jalur atas, isyarat jual (short) dicetuskan.

- Menggunakan mekanisme ambil untung dan henti rugi dinamik berdasarkan pip, dengan tetapan lalai henti rugi sebanyak 10 pip dan ambil untung sebanyak 20 pip.

- Melalui parameter pipValue, strategi ini dapat disesuaikan dengan pelbagai instrumen dagangan, menjadikannya serba guna.

Kelebihan Strategi

- Mekanisme penjanaan isyarat adalah kukuh dan boleh dipercayai, dengan pengesahan harga penutup untuk mengurangkan isyarat palsu.

- Sistem pengurusan risiko yang lengkap, menggunakan ambil untung dan henti rugi dinamik untuk melindungi keuntungan dan mengehadkan kerugian.

- Parameter strategi boleh dilaraskan dengan baik, sesuai untuk pelbagai persekitaran pasaran.

- Ciri visualisasi yang lengkap memudahkan pedagang memantau dan menganalisis.

- Mengambil kira kos dagangan sebenar dengan memperkenalkan parameter gelinciran (slippage) untuk meningkatkan realistik ujian balik.

Risiko Strategi

- Dalam pasaran yang tidak menentu (sideways), mungkin menghasilkan isyarat penembusan palsu yang kerap.

- Ambil untung dan henti rugi tetap berdasarkan pip mungkin tidak sesuai untuk pasaran yang turun naiknya besar.

- Tetapan parameter yang tidak sesuai boleh menyebabkan perdagangan berlebihan atau terlepas peluang penting.

Penyelesaian:

- Menambah penapis arah aliran untuk mengurangkan isyarat palsu dalam pasaran tidak menentu.

- Memperkenalkan ambil untung dan henti rugi dinamik berdasarkan ATR.

- Menentukan kombinasi parameter optimum melalui pengoptimuman ujian balik.

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk turun naik pasaran (seperti ATR) untuk menyesuaikan jarak ambil untung dan henti rugi secara dinamik.

- Menambah penunjuk pengesahan arah aliran untuk menapis isyarat dagangan.

- Menambah analisis volum dagangan untuk menyokong keputusan masuk.

- Melaksanakan sistem pengurusan kedudukan untuk mengoptimumkan kecekapan penggunaan dana.

- Membangunkan sistem parameter adaptif untuk menyesuaikan diri dengan perubahan keadaan pasaran.

Kesimpulan

Strategi ini adalah sistem perdagangan kuantitatif yang direka dengan baik, menangkap peluang pasaran melalui penembusan Bollinger Bands dan dilengkapi dengan sistem pengurusan risiko yang saintifik. Strategi ini mempunyai kebolehskalaan dan kebolehsuaian yang baik, dan prestasinya dapat dipertingkatkan lagi melalui arah pengoptimuman yang dicadangkan. Sesuai untuk pelabur yang berminat dalam perdagangan arah aliran jangka sederhana dan panjang.

- 1