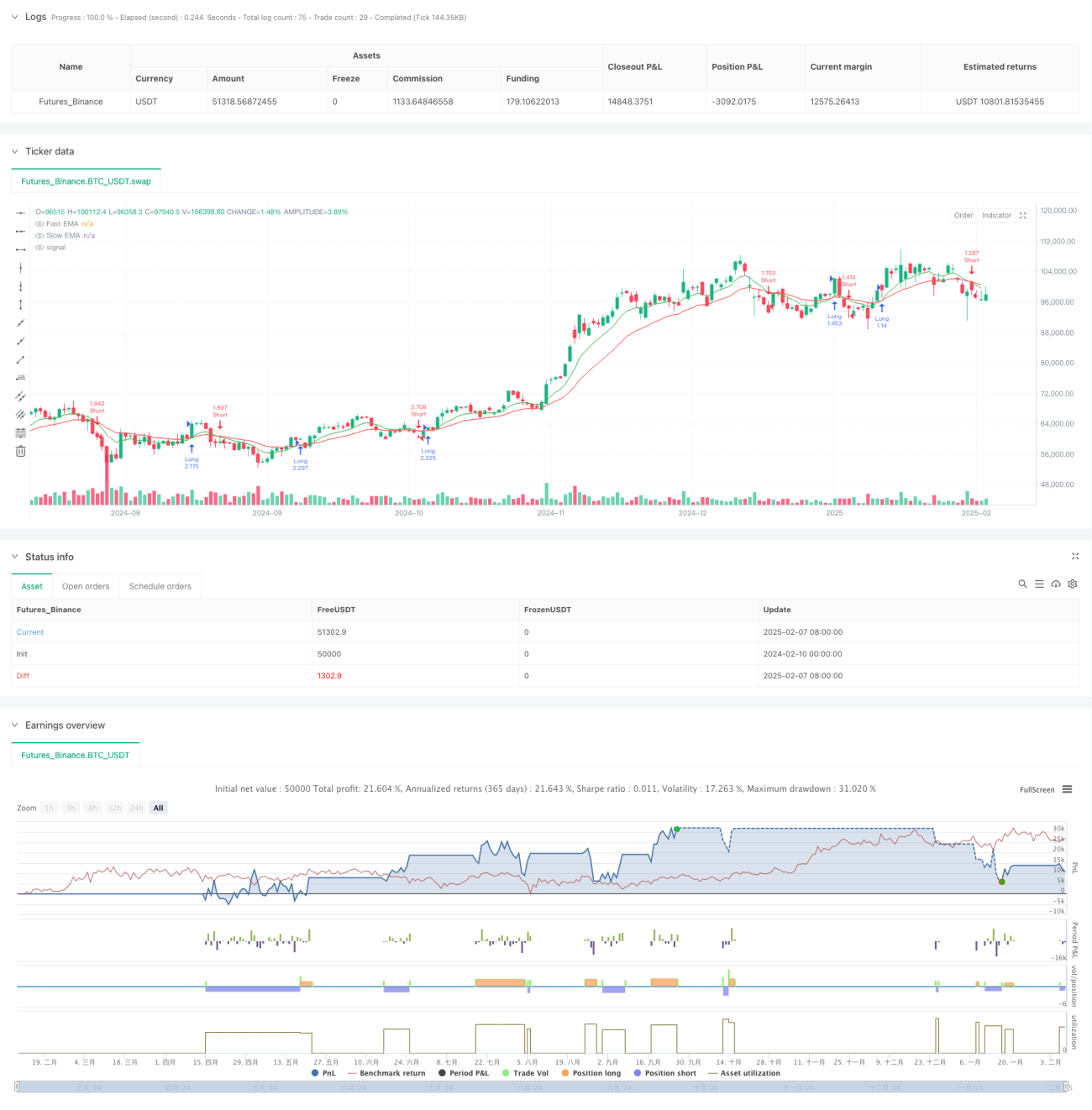

Gambaran Keseluruhan

Strategi ini adalah sistem dagangan intraday yang menggabungkan pelbagai penunjuk teknikal, terutamanya berdasarkan isyarat persilangan Purata Pergerakan Eksponen (EMA) pantas dan perlahan sebagai kemasukan utama, sambil menggabungkan Indeks Kekuatan Relatif (RSI) untuk penapisan momentum, dan menggunakan Purata Julat Sebenar (ATR) untuk menetapkan tahap henti rugi secara dinamik, membina sistem dagangan yang lengkap. Strategi ini memanfaatkan pergerakan pasaran jangka pendek melalui kawalan risiko yang ketat dan penetapan ambil untung serta henti rugi secara dinamik.

Prinsip Strategi

Logik teras strategi merangkumi aspek berikut:

- Penentuan arah aliran: Menentukan arah aliran pasaran melalui persilangan EMA 9 kitaran dan 21 kitaran.

- Penapisan momentum: Menggunakan RSI 14 kitaran untuk mengenal pasti keadaan terlebih beli dan terlebih jual, bagi mengelakkan kemasukan bertentangan arah aliran di kawasan melampau.

- Kawalan risiko: Menetapkan henti rugi secara dinamik berdasarkan ATR 14 kitaran, dengan gandaan henti rugi sebanyak 1.5 kali ATR.

- Sasaran keuntungan: Menetapkan tahap ambil untung dinamik pada 2 kali ATR dari titik kemasukan.

Peraturan dagangan khusus adalah seperti berikut:

- Syarat panjang (beli): EMA pantas melintas ke atas EMA perlahan, dan RSI di bawah 70.

- Syarat pendek (jual): EMA pantas melintas ke bawah EMA perlahan, dan RSI di atas 30.

- Penetapan henti rugi: Henti rugi panjang ditetapkan pada 1.5 kali ATR di bawah harga kemasukan; henti rugi pendek ditetapkan pada 1.5 kali ATR di atas harga kemasukan.

- Penetapan ambil untung: Ditetapkan pada 2 kali ATR dari harga kemasukan secara dinamik.

Kelebihan Strategi

- Pengesahan pelbagai penunjuk: Menggabungkan penunjuk arah aliran dan momentum untuk meningkatkan kebolehpercayaan isyarat dagangan.

- Pengurusan risiko dinamik: Melaraskan tahap henti rugi secara dinamik melalui ATR, menyesuaikan dengan perubahan turun naik pasaran.

- Dagangan sistematik: Syarat kemasukan dan keluar yang jelas, mengurangkan pertimbangan subjektif.

- Nisbah risiko-keuntungan munasabah: Nisbah ambil untung dan henti rugi ditetapkan dengan wajar, menyokong kestabilan jangka panjang.

- Kebolehsuaian tinggi: Parameter boleh diselaraskan mengikut ciri pasaran yang berbeza.

Risiko Strategi

- Risiko pasaran berayun pantas: Dalam pasaran julat yang tidak menentu, mungkin menghasilkan isyarat palsu yang kerap.

- Kesan gelinciran: Dagangan intraday memerlukan kecekapan pelaksanaan yang tinggi, mungkin terjejas oleh gelinciran.

- Kepekaan parameter: Parameter optimum mungkin berubah dalam persekitaran pasaran yang berbeza.

- Kos dagangan: Dagangan yang kerap boleh menyebabkan kos dagangan yang tinggi.

Cadangan kawalan risiko:

- Disarankan untuk melakukan ujian semula data sejarah yang mencukupi.

- Pertimbangkan untuk menambah syarat penapisan dagangan.

- Kawal saiz dagangan setiap kali dengan sewajarnya.

- Nilaikan keberkesanan parameter secara berkala.

Arah Pengoptimuman Strategi

- Menambah penapisan persekitaran pasaran:

- Sertakan penunjuk turun naik untuk mengenal pasti ciri pasaran semasa.

- Laraskan parameter secara dinamik mengikut persekitaran pasaran yang berbeza.

- Memperkemaskan peraturan dagangan:

- Pertimbangkan untuk menambah penapisan masa.

- Tambah mekanisme pengesahan volum dagangan.

- Optimumkan nisbah ambil untung dan henti rugi.

- Meningkatkan kawalan risiko:

- Laksanakan pengurusan saiz kedudukan secara dinamik.

- Tambah kawalan pengeluaran maksimum.

- Reka bentuk pelan pengurusan modal.

Ringkasan

Strategi ini membina sistem dagangan yang agak lengkap dengan menggabungkan penjejakan arah aliran EMA, penapisan momentum RSI, dan kawalan risiko dinamik ATR. Ciri utama strategi ini adalah menggunakan kesan sinergi pelbagai penunjuk teknikal sambil menekankan pengurusan risiko. Walaupun terdapat ruang untuk pengoptimuman, konsep reka bentuk keseluruhan selaras dengan pemikiran sistematik perdagangan kuantitatif. Adalah disyorkan agar pedagang melakukan pengoptimuman parameter dan pengesahan ujian semula yang mencukupi sebelum aplikasi dagangan sebenar, serta membuat pelarasan yang sesuai berdasarkan toleransi risiko dan keperluan pengurusan modal masing-masing.

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Day Trading EMA/RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Ulazni parametri- 1