Strategi Perdagangan Optimum: Persilangan Dua Purata Bergerak dengan Zon Terlebih Beli dan Terlebih Jual RSI Stokastik

Gambaran Keseluruhan

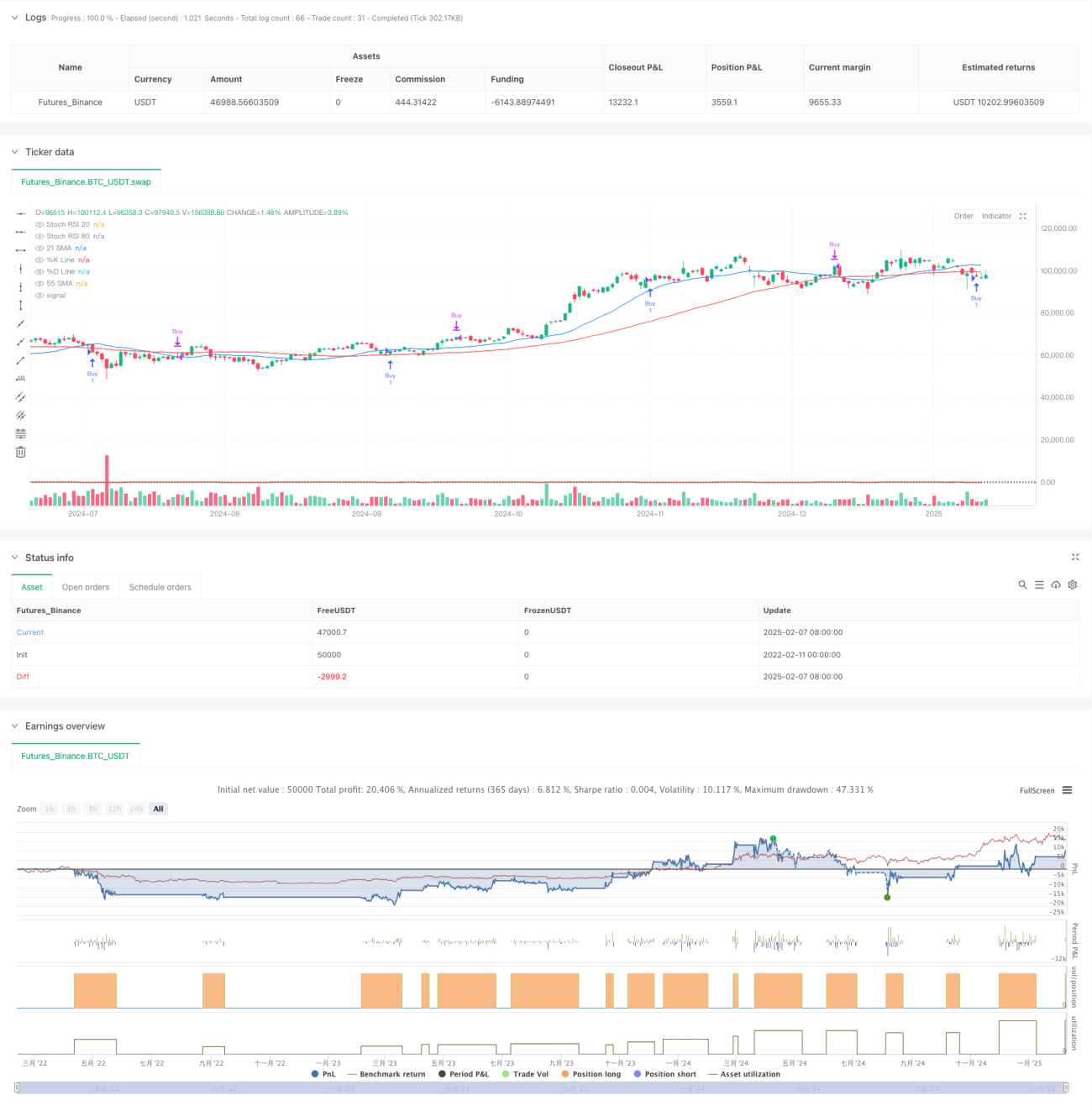

Strategi ini ialah sistem perdagangan pengesanan arah aliran yang menggabungkan purata bergerak berganda dan indikator RSI stokastik. Ia menggunakan purata bergerak mudah (SMA) 21 kitaran dan 55 kitaran untuk menentukan arah aliran pasaran, dan memanfaatkan zon terlebih beli dan terlebih jual RSI stokastik untuk mencari titik masuk dan keluar yang optimum, seterusnya mengoptimumkan perdagangan arah aliran. Strategi ini, setelah mengesahkan arah aliran menaik, mencari peluang beli di kawasan terlebih jual dan peluang jual di kawasan terlebih beli.

Prinsip Strategi

Strategi ini menggunakan logik teras berikut:

- Pengesahan Arah Aliran: Menggunakan SMA 21 kitaran dan SMA 55 kitaran. Apabila purata bergerak jangka pendek berada di atas purata bergerak jangka panjang, arah aliran menaik disahkan.

- Isyarat Masuk: Selepas arah aliran disahkan, tunggu garisan K RSI stokastik membentuk lintasan emas (golden cross) dengan garisan D di kawasan terlebih jual di bawah 20.

- Isyarat Keluar: Apabila garisan K RSI stokastik membentuk lintasan maut (death cross) dengan garisan D di kawasan terlebih beli di atas 80, tutup kedudukan.

- Penapisan Isyarat: Dengan menggabungkan indikator arah aliran dan momentum, isyarat palsu dapat dikurangkan dengan berkesan.

Kelebihan Strategi

- Mekanisme Pengesahan Berganda: Meningkatkan kebolehpercayaan perdagangan melalui pengesahan arah aliran dan momentum secara serentak.

- Pengoptimuman Kawalan Risiko: Memanfaatkan zon terlebih beli dan terlebih jual untuk memilih titik masuk yang lebih baik mengikut arah aliran.

- Kebolehsuaian Tinggi: Parameter strategi boleh dilaraskan mengikut ciri pasaran yang berbeza.

- Isyarat Jelas: Syarat masuk dan keluar adalah jelas dan mudah dilaksanakan.

- Tahap Sistematik Tinggi: Logik strategi adalah sistematik sepenuhnya, mengurangkan pertimbangan subjektif.

Risiko Strategi

- Risiko Pasaran Tidak Menentu: Dalam pasaran yang mendatar dan tidak menentu, ia mungkin menghasilkan perdagangan yang kerap.

- Risiko Ketinggalan: Purata bergerak mempunyai sedikit kelewatan, yang mungkin menyebabkan terlepas masa masuk yang optimum.

- Risiko Penembusan Palsu: RSI stokastik mungkin menghasilkan isyarat palsu dalam pasaran yang tidak menentu.

- Kepekaan Parameter: Kombinasi parameter yang berbeza boleh menyebabkan prestasi strategi yang sangat berbeza.

Arah Pengoptimuman Strategi

- Menambah Penapis Volatiliti: Memperkenalkan indikator ATR untuk mengurangkan kekerapan perdagangan semasa tempoh volatiliti rendah.

- Mengoptimumkan Mekanisme Keluar: Boleh mempertimbangkan penambahan stop loss bergerak atau sasaran keuntungan.

- Pengelasan Keadaan Pasaran: Melaraskan parameter secara dinamik berdasarkan persekitaran pasaran yang berbeza.

- Menambah Pengesahan Volume: Memperkenalkan indikator volum untuk mengesahkan keberkesanan isyarat.

- Memperkenalkan Indikator Kekuatan Arah Aliran: Seperti ADX, untuk menapis persekitaran arah aliran yang lemah.

Kesimpulan

Strategi ini membina sistem perdagangan pengesanan arah aliran yang lengkap dengan menggabungkan indikator teknikal klasik. Walaupun strategi ini mengekalkan kesederhanaan dan kejelasan, ia meningkatkan kebolehpercayaan melalui pengesahan isyarat berganda. Dengan pengoptimuman parameter dan pengurusan risiko yang munasabah, strategi ini mempunyai nilai praktikal yang baik. Adalah disarankan agar pedagang menjalankan ujian semula yang mencukupi sebelum menggunakan secara langsung, dan melaraskan parameter mengikut ciri pasaran yang khusus.

- 1