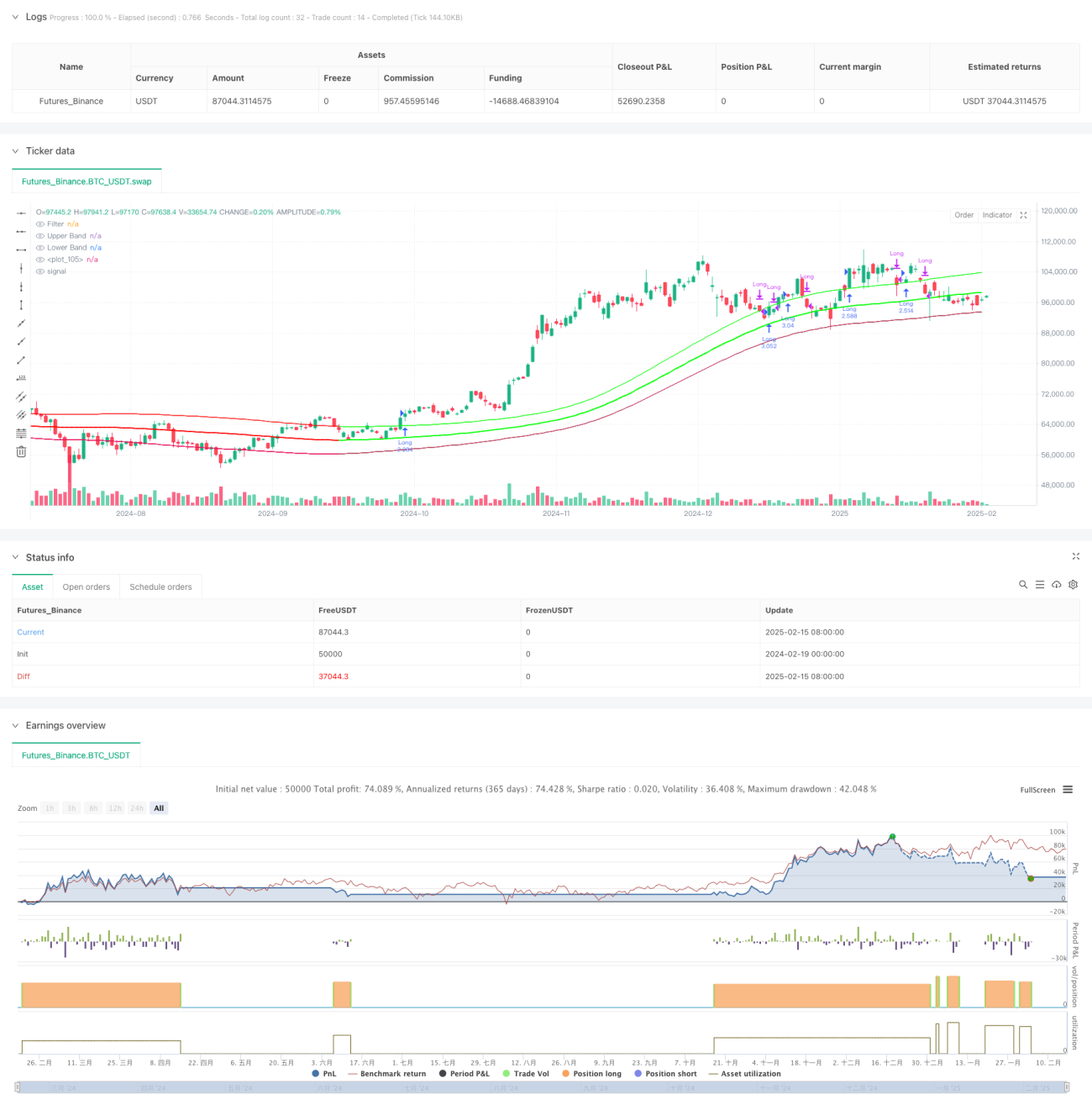

Gambaran Keseluruhan

Strategi ini merupakan sistem perdagangan ikut trend berdasarkan penapis Gaussian dan indikator StochRSI. Strategi ini menggunakan saluran Gaussian untuk mengenal pasti trend pasaran, dan menggabungkan zon terlebih beli/terlebih jual indikator StochRSI untuk mengoptimumkan masa masuk. Sistem ini membina saluran Gaussian menggunakan kaedah pelarasan polinomial, menjejak trend harga melalui pelarasan dinamik jalur atas dan bawah, bagi mencapai penjejakan tepat pergerakan pasaran.

Prinsip Strategi

Teras strategi adalah saluran harga yang dibina berdasarkan algoritma penapis Gaussian. Pelaksanaan khusus merangkumi beberapa langkah utama berikut:

- Menggunakan fungsi polinomial f_filt9x untuk melaksanakan penapisan Gaussian peringkat ke-9, mengoptimumkan kesan penapisan melalui pengoptimuman kutub

- Mengira garis penapis utama dan saluran volatiliti berdasarkan harga HLC3

- Memperkenalkan mod reducedLag untuk mengurangkan kelewatan penapis, dan mod fastResponse untuk meningkatkan kelajuan tindak balas

- Menggunakan zon terlebih beli/terlebih jual (80/20) indikator StochRSI untuk menentukan isyarat dagangan

- Apabila saluran Gaussian menaik dan harga menembusi jalur atas, digabungkan dengan isyarat StochRSI untuk menghasilkan isyarat beli

- Menutup kedudukan apabila harga jatuh di bawah jalur atas

Kelebihan Strategi

- Penapis Gaussian mempunyai keupayaan penyingkiran hingar yang sangat baik, dapat menapis hingar pasaran dengan berkesan

- Mencapai penjejakan trend yang lancar melalui pelarasan polinomial, mengurangkan isyarat palsu

- Menyokong mod pengoptimuman kelewatan dan tindak balas pantas, boleh dilaraskan secara fleksibel mengikut ciri pasaran

- Menggabungkan indikator StochRSI untuk mengoptimumkan masa masuk, meningkatkan kadar kejayaan dagangan

- Menggunakan lebar saluran dinamik, menyesuaikan diri secara automatik dengan perubahan volatiliti pasaran

Risiko Strategi

- Penapis Gaussian mempunyai sedikit kelewatan, yang boleh menyebabkan kemasukan atau keluar tidak tepat pada masanya

- Dalam pasaran yang berayun, mungkin menghasilkan isyarat dagangan yang kerap, meningkatkan kos dagangan

- Indikator StochRSI mungkin menghasilkan isyarat lewat dalam keadaan pasaran tertentu

- Proses pengoptimuman parameter adalah kompleks, persekitaran pasaran yang berbeza memerlukan pelarasan semula parameter

- Sistem memerlukan sumber pengiraan yang tinggi, pengiraan masa nyata mempunyai sedikit kelewatan

Arah Pengoptimuman Strategi

- Memperkenalkan mekanisme pengoptimuman parameter adaptif, melaraskan parameter secara dinamik mengikut keadaan pasaran

- Menambah modul pengenalpastian persekitaran pasaran, menggunakan kombinasi parameter berbeza dalam keadaan pasaran berbeza

- Mengoptimumkan algoritma penapis Gaussian, mengurangkan lagi kelewatan pengiraan

- Memperkenalkan lebih banyak indikator teknikal untuk pengesahan silang, meningkatkan kebolehpercayaan isyarat

- Membangunkan mekanisme henti rugi pintar, meningkatkan keupayaan kawalan risiko

Kesimpulan

Strategi ini mencapai penjejakan berkesan trend pasaran melalui gabungan penapis Gaussian dan StochRSI. Sistem ini mempunyai keupayaan penyingkiran hingar dan pengecaman trend yang baik, namun juga mempunyai sedikit kelewatan dan kesukaran pengoptimuman parameter. Dengan pengoptimuman dan penambahbaikan berterusan, strategi ini berpotensi untuk mencapai pulangan yang stabil dalam dagangan sebenar.

/*backtest

start: 2024-02-19 00:00:00

end: 2025-02-16 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Gaussian Channel Strategy v3.0", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=250)

// ============================================- 1