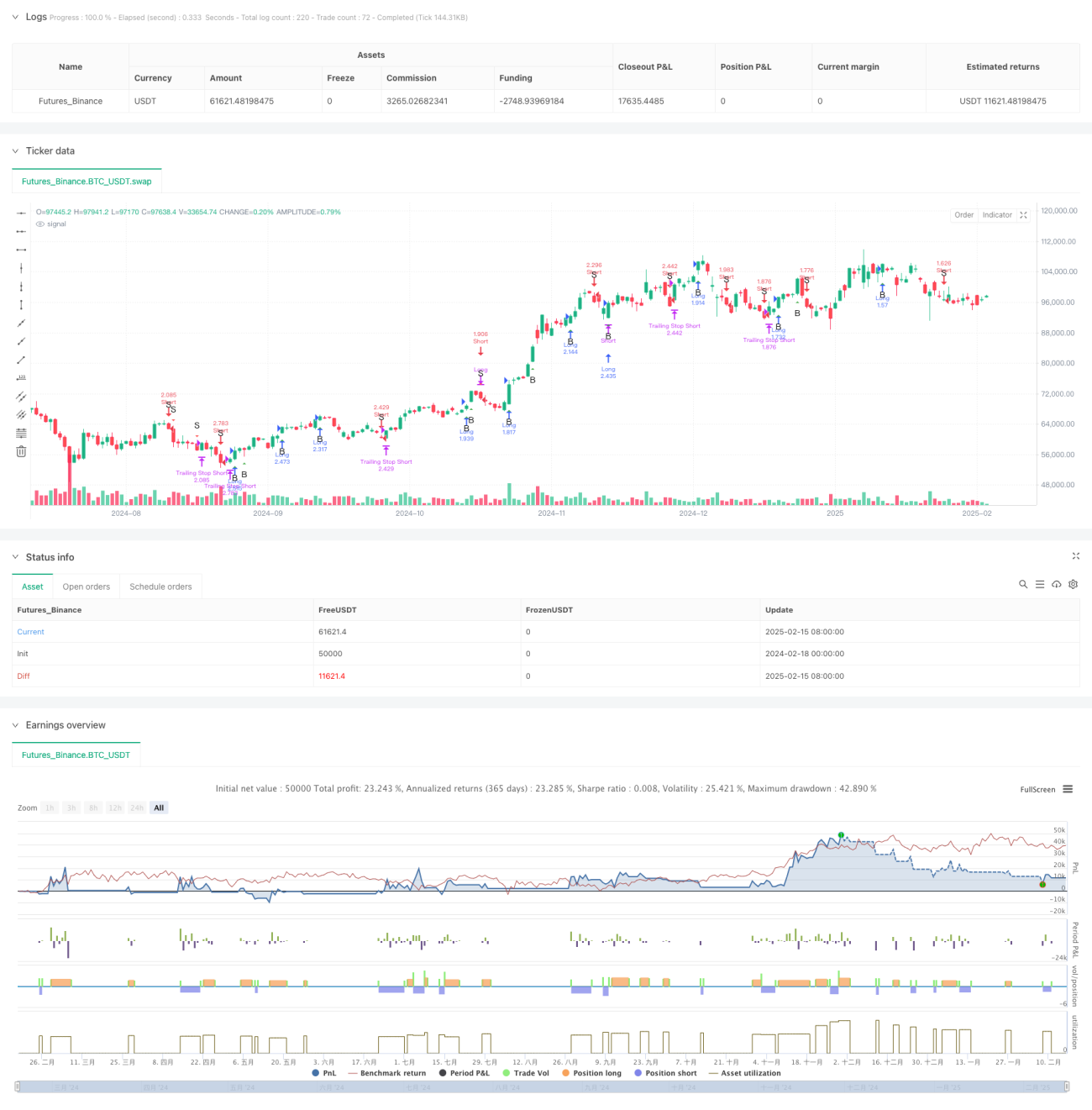

Strategi Perdagangan Kuantitatif Satu Pertiga Bar K dengan Henti Rugi Penjejakan Dinamik

Gambaran Keseluruhan

Ini adalah strategi perdagangan kuantitatif yang menggabungkan kaedah analisis lilin sepertiga Bill Williams dengan fungsi henti rugi dinamik pengesanan. Strategi ini menghasilkan isyarat beli dan jual yang jelas dengan menganalisis ciri-ciri struktur lilin semasa dan lilin sebelumnya, serta menggunakan mekanisme henti rugi pengesanan boleh konfigurasi untuk melindungi pegangan, mencapai kemasukan/keluar yang tepat dan pengurusan risiko.

Prinsip Strategi

Logik teras strategi ini berdasarkan beberapa bahagian utama:

- Pengiraan pembahagian tiga lilin: Membahagikan julat setiap lilin (harga tertinggi - harga terendah) kepada tiga bahagian yang sama, mendapatkan nilai sempadan bagi zon atas dan zon bawah.

- Klasifikasi bentuk lilin: Berdasarkan kedudukan harga buka dan tutup dalam tiga zon, lilin diklasifikasikan kepada pelbagai jenis. Contohnya, apabila harga buka berada di zon bawah dan harga tutup di zon atas, ia dianggap sebagai bentuk kenaikan yang kukuh.

- Peraturan penjanaan isyarat: Dengan menggabungkan analisis bentuk lilin semasa dan lilin sebelumnya, isyarat perdagangan yang sah dikenal pasti. Contohnya, apabila dua lilin berturut-turut menunjukkan ciri kukuh, isyarat beli dicetuskan.

- Henti rugi pengesanan dinamik: Dalam tempoh masa yang ditetapkan, menggunakan harga terendah (untuk posisi beli) atau harga tertinggi (untuk posisi jual) dari N lilin sebelumnya sebagai tahap henti rugi bergerak.

Kelebihan Strategi

- Kejelasan logik: Strategi menggunakan kaedah analisis struktur lilin yang intuitif, peraturan perdagangan jelas dan mudah difahami.

- Pengurusan risiko yang lengkap: Melalui mekanisme henti rugi pengesanan dinamik, dapat mengawal risiko penurunan dengan berkesan sambil mengekalkan ruang keuntungan yang mencukupi.

- Kebolehsuaian tinggi: Strategi boleh menyesuaikan parameter henti rugi pengesanan mengikut keadaan pasaran yang berbeza, mempunyai kebolehsuaian yang baik.

- Automasi tinggi: Daripada penjanaan isyarat kepada pengurusan kedudukan, semuanya diautomasikan sepenuhnya, mengurangkan campur tangan manusia.

Risiko Strategi

- Risiko pasaran berayun: Dalam pasaran mendatar yang berayun, mungkin menghasilkan isyarat pecah palsu yang kerap, menyebabkan perdagangan berlebihan.

- Risiko lompatan jurang: Apabila berlaku lompatan jurang yang besar, henti rugi pengesanan mungkin tidak dapat dicetuskan tepat pada masanya, menyebabkan kerugian melebihi jangkaan.

- Kepekaan parameter: Pemilihan parameter henti rugi pengesanan memberi kesan besar terhadap prestasi strategi; tetapan parameter yang tidak sesuai boleh menyebabkan keluar terlalu awal atau perlindungan yang tidak mencukupi.

Arah Pengoptimuman Strategi

- Menambah penapis keadaan pasaran: Boleh memperkenalkan penunjuk trend atau penunjuk turun naik, melaraskan parameter strategi secara dinamik dalam keadaan pasaran yang berbeza.

- Mengoptimumkan mekanisme henti rugi: Boleh mempertimbangkan untuk menggabungkan penunjuk ATR untuk menetapkan jarak henti rugi yang lebih fleksibel, meningkatkan kebolehsuaian henti rugi.

- Memperkenalkan pengurusan saiz kedudukan: Boleh melaraskan saiz kedudukan secara dinamik berdasarkan kekuatan isyarat dan turun naik pasaran, mencapai kawalan risiko yang lebih terperinci.

- Menambah pengoptimuman keluar: Boleh menambah sasaran keuntungan atau penunjuk teknikal untuk membantu menentukan masa keluar, mengoptimumkan masa keluar.

Kesimpulan

Ini adalah strategi perdagangan kuantitatif yang berstruktur lengkap dan logik jelas. Dengan menggabungkan kaedah analisis teknikal klasik dan teknologi pengurusan risiko moden, ia mempunyai kebolehpraktisan yang baik. Reka bentuk strategi ini mengambil kira keperluan perdagangan sebenar, termasuk penjanaan isyarat, pengurusan kedudukan dan kawalan risiko. Dengan pengoptimuman dan penambahbaikan lanjut, strategi ini dijangka mencapai prestasi yang lebih baik dalam perdagangan sebenar.

/*backtest

start: 2024-02-18 00:00:00

end: 2025-02-16 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrinityBar with Trailing Stop", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=250)

- 1