Sistem Pengoptimuman Strategi Perdagangan Kuantitatif Berdasarkan Saluran Gaussian dan RSI Stokastik

Gambaran Keseluruhan

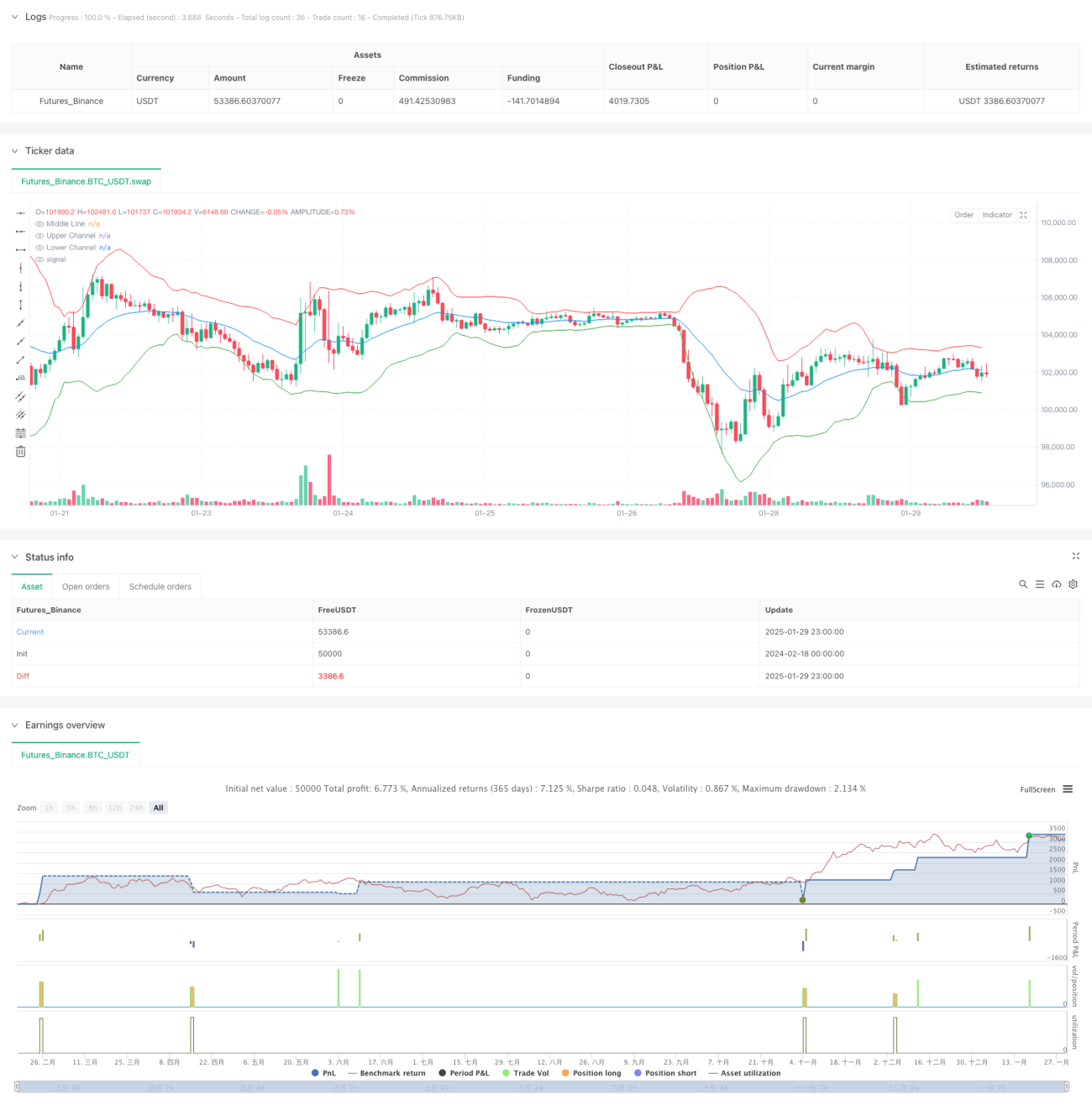

Strategi ini adalah sistem dagangan kuantitatif berdasarkan Saluran Gaussian dan penunjuk RSI Stokastik. Strategi ini menggabungkan prinsip regresi min dan momentum dalam analisis teknikal, di mana ia memasuki posisi beli apabila harga menyentuh jalur bawah saluran dan penunjuk RSI Stokastik menunjukkan isyarat terlebih jual, dan menutup posisi apabila harga menyentuh jalur atas saluran atau penunjuk RSI Stokastik menunjukkan isyarat terlebih beli. Strategi ini hanya digunakan untuk dagangan beli, tanpa melakukan dagangan jual pendek.

Prinsip Strategi

Logik teras strategi ini berdasarkan beberapa pengiraan utama berikut:

- Pembinaan Saluran Gaussian: Menggunakan EMA sebagai jalur tengah, dengan lebar saluran 2 kali sisihan piawai untuk mengira jalur atas dan bawah.

- Pengiraan RSI Stokastik: Pertama, kira RSI 14 tempoh, kemudian dalam tempoh 14, kira nilai tertinggi dan terendah RSI, dan akhirnya hitung kedudukan relatif RSI semasa dalam julat ini.

- Isyarat Masuk: Harga menembusi jalur bawah saluran, sementara penunjuk RSI Stokastik menembusi ke atas dari bawah 20.

- Isyarat Keluar: Harga menembusi jalur atas saluran atau penunjuk RSI Stokastik menembusi ke bawah dari atas 80.

Kelebihan Strategi

- Mekanisme Pengesahan Berganda: Dengan menggabungkan saluran harga dan penunjuk momentum, kesan isyarat palsu dapat dikurangkan.

- Kawalan Risiko yang Sempurna: Menggunakan pengurusan saiz posisi peratusan, dan mengambil kira kos dagangan dan faktor gelinciran.

- Ciri Regresi Min: Saluran Gaussian dapat menangkap julat pergerakan harga dengan berkesan, meningkatkan ketepatan dagangan.

- Kebolehsuaian Dinamik: Parameter strategi boleh dioptimumkan dan dilaraskan mengikut keadaan pasaran yang berbeza.

Risiko Strategi

- Risiko Pasaran Trend: Dalam pasaran trend yang kuat, ia mungkin menutup posisi terlalu awal, menyebabkan terlepas pergerakan besar.

- Kepekaan Parameter: Penetapan pengganda saluran dan parameter RSI memberi kesan besar kepada prestasi strategi.

- Kebergantungan Keadaan Pasaran: Strategi ini berprestasi lebih baik dalam pasaran berayun, tetapi mungkin kurang baik dalam pasaran sehala.

- Risiko Kelewatan Pengiraan: Pengiraan penunjuk teknikal mempunyai sedikit kelewatan, yang mungkin mempengaruhi masa dagangan.

Arah Pengoptimuman Strategi

- Pengenalan Parameter Suai: Boleh melaraskan pengganda saluran secara dinamik berdasarkan volatiliti pasaran.

- Penambahan Pengenalpastian Keadaan Pasaran: Menambah penunjuk kekuatan trend, menggunakan tetapan parameter berbeza dalam keadaan pasaran yang berbeza.

- Pengoptimuman Pengurusan Modal: Boleh melaraskan nisbah pegangan secara dinamik berdasarkan kekuatan isyarat.

- Penambahbaikan Mekanisme Henti Rugi: Menambah fungsi henti rugi mengekor untuk melindungi keuntungan dengan lebih baik.

Kesimpulan

Strategi ini membina sistem dagangan yang agak stabil dengan menggabungkan Saluran Gaussian dan penunjuk RSI Stokastik. Kelebihan strategi terletak pada mekanisme pengesahan berganda dan kawalan risiko yang sempurna, tetapi juga perlu memberi perhatian kepada kebolehsuaian terhadap keadaan pasaran yang berbeza. Dengan memperkenalkan arah pengoptimuman seperti parameter suai dan pengenalpastian keadaan pasaran, kestabilan dan keuntungan strategi boleh dipertingkatkan lagi.

/*backtest

start: 2024-02-18 00:00:00

end: 2025-01-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gaussian Channel with Stochastic RSI", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=200, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0)

// Gaussian Channel Parameters- 1