Strategi Perdagangan Menjejak Trend Dinamik ATR dengan Kemasukan Semula

Gambaran Keseluruhan

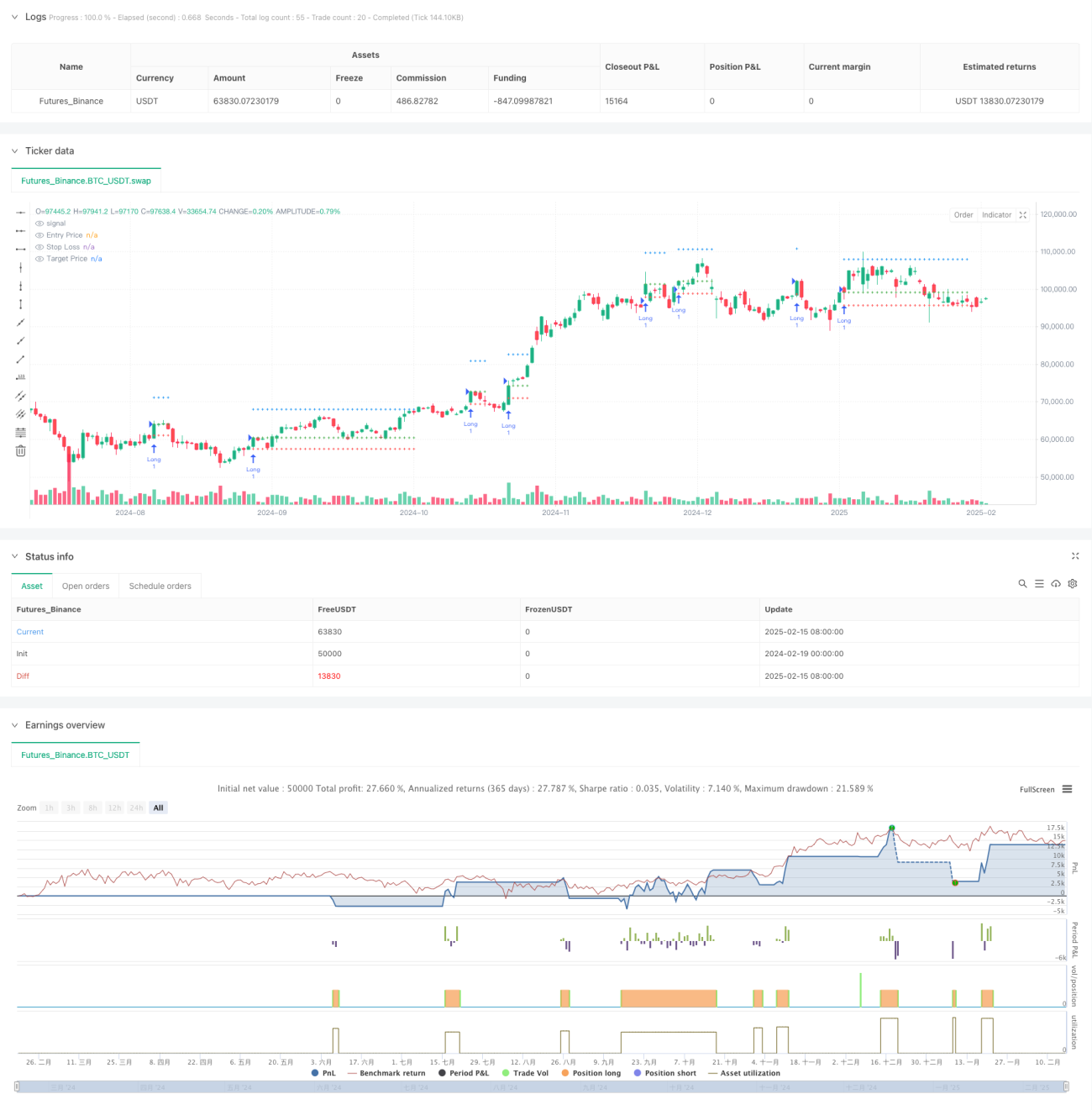

Ini adalah strategi pengesanan arah aliran yang dilaraskan secara dinamik oleh ATR, menggabungkan purata bergerak dan penunjuk ATR untuk menentukan titik masuk dan keluar. Ciri teras strategi ini adalah melaraskan jalur atas dan bawah purata bergerak secara dinamik melalui ATR, memasuki posisi beli apabila harga menembusi jalur atas, dan menetapkan stop loss dan take profit berdasarkan gandaan ATR. Pada masa yang sama, strategi ini juga merangkumi mekanisme kemasukan semula yang inovatif, membolehkan pembukaan semula posisi apabila harga berundur semula ke titik masuk.

Prinsip Strategi

Strategi beroperasi berdasarkan beberapa elemen utama berikut:

- Menggunakan purata bergerak yang dilaraskan oleh ATR sebagai asas penentuan arah aliran, membentuk jalur atas dan bawah yang dinamik.

- Apabila harga menembusi jalur atas, isyarat beli dihasilkan, harga masuk adalah harga penutup semasa.

- Tahap stop loss ditetapkan pada jarak 2 kali ganda ATR di bawah harga masuk.

- Tahap take profit ditetapkan pada jarak (5 + gandaan tersuai) × ATR di atas harga masuk.

- Selepas stop loss atau take profit dicetuskan, jika harga berundur semula ke tahap harga masuk asal, strategi akan secara automatik memasuki semula.

- Had paparan maksimum 30 batang lilin untuk mengoptimumkan paparan carta.

Kelebihan Strategi

- Kebolehsuaian dinamik yang tinggi: Purata bergerak yang dilaraskan oleh ATR dapat menyesuaikan diri dengan perubahan turun naik pasaran.

- Pengurusan risiko yang saintifik: Titik stop loss dan take profit ditetapkan secara dinamik berdasarkan ATR, selaras dengan ciri turun naik pasaran.

- Mekanisme kemasukan semula yang inovatif: Membenarkan kemasukan semula pada kedudukan yang menguntungkan apabila harga berundur, meningkatkan peluang keuntungan.

- Visualisasi yang baik: Strategi menyediakan garis masuk, stop loss, dan take profit yang jelas, memudahkan pemantauan perdagangan.

- Parameter yang fleksibel dan boleh laras: Melalui parameter input, kitaran penentuan arah aliran dan gandaan take profit boleh dilaraskan.

Risiko Strategi

- Risiko pembalikan arah aliran: Dalam pasaran yang tidak menentu (sideways), stop loss mungkin kerap dicetuskan.

- Risiko kemasukan semula: Harga berundur ke titik masuk untuk membuka semula posisi mungkin menghadapi stop loss berturut-turut.

- Risiko slippage: Dalam tempoh turun naik yang tinggi, harga pelaksanaan sebenar mungkin menyimpang daripada harga isyarat.

- Kepekaan parameter: Parameter optimum mungkin berbeza dengan ketara dalam keadaan pasaran yang berbeza.

- Beban pengiraan: Perlu mengira pelbagai penunjuk teknikal secara masa nyata, mungkin meningkatkan beban sistem.

Arah Pengoptimuman Strategi

- Memperkenalkan penapis persekitaran pasaran: Boleh menambah penapis turun naik, melaraskan parameter strategi atau menghentikan dagangan semasa tempoh turun naik yang tinggi.

- Mengoptimumkan logik kemasukan semula: Boleh mempertimbangkan syarat yang lebih ketat semasa kemasukan semula, seperti penunjuk pengesahan arah aliran.

- Menambah baik mekanisme take profit: Boleh melaksanakan fungsi stop loss bergerak untuk melindungi lebih banyak keuntungan semasa arah aliran berterusan.

- Menambah penapis masa: Boleh menambah had tempoh dagangan untuk mengelakkan tempoh kecairan rendah.

- Mengoptimumkan kecekapan pengiraan: Boleh meningkatkan kecekapan pelaksanaan strategi dengan mengurangkan pengiraan dan plot yang tidak perlu.

Kesimpulan

Ini adalah strategi pengesanan arah aliran yang direka dengan baik dan logik yang jelas, menyediakan kebolehsuaian pasaran yang baik melalui pelarasan dinamik ATR. Mekanisme kemasukan semula strategi adalah titik inovasi yang dapat memberikan peluang keuntungan tambahan dalam keadaan pasaran yang baik. Walaupun terdapat beberapa risiko yang perlu diberi perhatian, kestabilan dan keuntungan strategi dapat dipertingkatkan lagi melalui arah pengoptimuman yang dicadangkan. Bagi pelabur yang mencari kaedah dagangan yang sistematik, ini adalah rangka kerja strategi asas yang patut dipertimbangkan.

- 1