Sistem Perdagangan Ramalan Trend Dinamik Pelbagai Indikator

Gambaran Keseluruhan

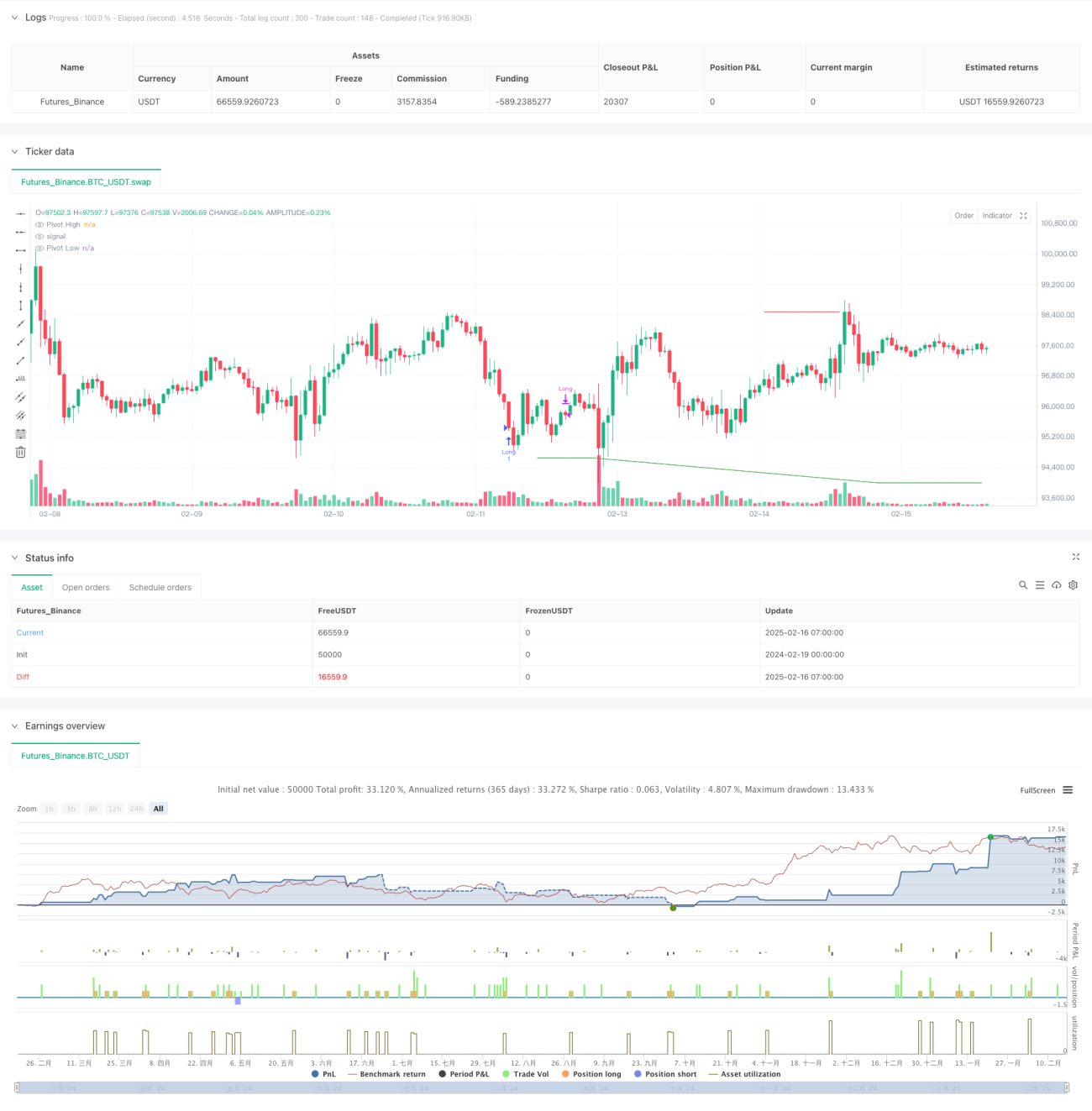

Strategi ini adalah sistem dagangan intrahari berdasarkan pelbagai penunjuk teknikal, menggabungkan Indeks RSI (Relative Strength Index), Stochastic, dan Titik Pivot (Pivot Points) untuk ramalan arah aliran dan keputusan dagangan. Sistem ini menganalisis keadaan terlebih beli dan terlebih jual pasaran dari pelbagai dimensi, digabungkan dengan tahap sokongan dan rintangan harga, untuk menangkap titik perubahan pasaran dengan tepat.

Prinsip Strategi

Strategi ini menggunakan mekanisme pengesahan tiga penunjuk:

- Menggunakan RSI untuk memantau momentum harga, dengan menetapkan zon terlebih beli pada 70 dan zon terlebih jual pada 30 sebagai saringan awal.

- Menggunakan nilai %K dan %D Stochastic untuk pengesahan arah aliran, dengan menetapkan 80 dan 20 sebagai ambang kritikal.

- Menggabungkan Titik Pivot (Pivot Points) kitaran harian untuk menentukan sokongan dan rintangan, memberikan rujukan harga untuk dagangan.

Isyarat dagangan dicetuskan apabila semua syarat berikut dipenuhi serentak:

- Syarat beli (long): RSI di bawah 30 dan Stochastic di bawah 20, pada masa yang sama harga berada di atas paras sokongan pivot.

- Syarat jual (short): RSI di atas 70 dan Stochastic di atas 80, pada masa yang sama harga menembusi paras rintangan pivot.

- Syarat tutup kedudukan: RSI atau Stochastic kembali ke paras tengah 50.

Kelebihan Strategi

- Pengesahan silang pelbagai penunjuk berkesan mengurangkan isyarat palsu.

- Menggabungkan analisis data dari kitaran berbeza memberikan perspektif pasaran yang lebih menyeluruh.

- Menetapkan ambang kawalan risiko yang jelas, peraturan dagangan bersifat kuantitatif dan objektif.

- Parameter boleh dilaraskan secara fleksibel mengikut ciri pasaran, menjadikannya mudah disesuaikan.

- Sesuai untuk dagangan intrahari dan operasi ayunan (swing trading).

Risiko Strategi

- Mungkin berlaku ketinggalan semasa turun naik pasaran yang mendadak.

- Peluang untuk semua penunjuk memenuhi syarat serentak agak jarang.

- Penetapan parameter yang tidak sesuai mungkin menyebabkan kehilangan peluang dagangan penting.

- Mungkin menghasilkan isyarat palsu semasa pasaran mendatar (sideways).

- Memerlukan pemantauan berterusan dan pelarasan parameter yang tepat pada masanya.

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan mekanisme parameter adaptif yang melaraskan parameter penunjuk secara dinamik mengikut turun naik pasaran.

- Menambah dimensi analisis volum dagangan bagi meningkatkan kebolehpercayaan isyarat.

- Mengoptimumkan mekanisme stop loss dan take profit untuk meningkatkan kecekapan penggunaan modal.

- Menambah penapis kekuatan arah aliran bagi mengurangkan operasi salah semasa pasaran mendatar.

- Membangunkan sistem pengoptimuman parameter pintar untuk membolehkan strategi menguruskan diri sendiri.

Kesimpulan

Strategi ini membina sistem keputusan dagangan yang agak lengkap melalui analisis sinergi pelbagai penunjuk. Sistem ini mengintegrasikan penunjuk momentum, penunjuk turun naik, dan analisis tahap harga, mampu menguasai titik perubahan utama pasaran dengan baik. Walaupun terdapat risiko ketinggalan yang tertentu, melalui pengoptimuman dan penambahbaikan yang berterusan, kestabilan dan kebolehpercayaan strategi ini dijangka akan meningkat. Adalah disarankan agar pedagang melakukan ujian balik (backtesting) yang mencukupi sebelum menggunakan strategi ini dalam dagangan sebenar, dan melaraskan tetapan parameter mengikut ciri pasaran tertentu.

- 1