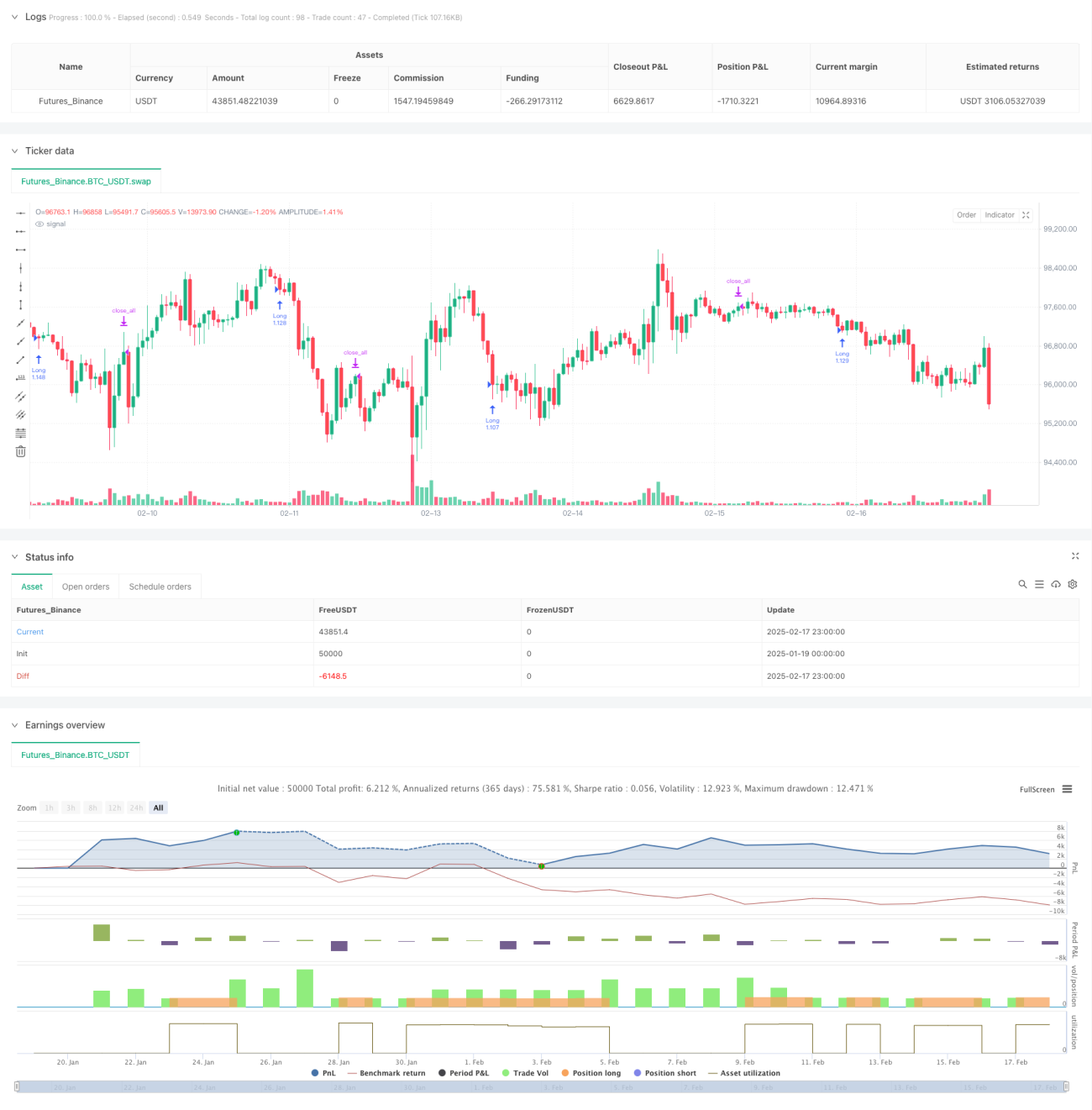

Gambaran Keseluruhan

Ini adalah strategi perdagangan berdasarkan prinsip regresi min (mean reversion), yang menangkap peluang pembalikan harga jangka pendek dengan mengenal pasti corak lilin menurun dan menaik berturut-turut. Logik teras strategi ini adalah untuk memasuki kedudukan beli (long) selepas tiga lilin menurun berturut-turut, dan menutup kedudukan (keluar) selepas tiga lilin menaik berturut-turut. Strategi ini juga boleh digabungkan secara pilihan dengan penapis EMA untuk meningkatkan kualiti perdagangan.

Prinsip Strategi

Strategi ini berdasarkan beberapa elemen teras berikut:

- Pengiraan lilin berturut-turut: Mengira bilangan lilin menaik dan menurun berturut-turut secara berasingan.

- Syarat kemasukan: Apabila bilangan lilin penutup menurun berturut-turut mencapai jumlah yang ditetapkan (lalai: 3), isyarat beli (long) dicetuskan.

- Syarat keluar: Apabila bilangan lilin penutup menaik berturut-turut mencapai jumlah yang ditetapkan (lalai: 3), isyarat tutup kedudukan dicetuskan.

- Penapis EMA: Secara pilihan, purata bergerak eksponen (EMA) 200 tempoh boleh ditambah sebagai penapis arah aliran.

- Tetingkap masa perdagangan: Masa mula dan tamat perdagangan tertentu boleh ditetapkan untuk menghadkan selang perdagangan.

Kelebihan Strategi

- Logik mudah dan jelas: Strategi ini menggunakan kaedah pengiraan lilin yang ringkas, mudah difahami dan dilaksanakan.

- Kebolehsesuaian tinggi: Boleh digunakan pada jangka masa dan instrumen perdagangan yang berbeza.

- Parameter fleksibel: Bilangan lilin berturut-turut, tempoh EMA, dan parameter lain boleh dilaraskan mengikut keperluan.

- Kawalan risiko yang baik: Menguruskan risiko melalui pelbagai mekanisme seperti tetingkap masa dan penapis arah aliran.

- Kecekapan pengiraan tinggi: Logik teras hanya perlu membandingkan harga penutup lilin bersebelahan, beban pengiraan kecil.

Risiko Strategi

- Risiko pasaran arah aliran: Dalam pasaran arah aliran yang kuat, mungkin kerap menghadapi penembusan palsu.

- Kepekaan parameter: Penetapan bilangan lilin berturut-turut memberi kesan besar kepada prestasi strategi.

- Kesan gelinciran harga: Dalam pasaran yang sangat tidak menentu, mungkin menghadapi risiko gelinciran harga yang besar.

- Risiko isyarat palsu: Corak lilin berturut-turut mungkin terganggu oleh bunyi pasaran.

- Ketiadaan henti rugi: Strategi tidak menetapkan mekanisme henti rugi yang jelas, boleh menyebabkan pengeluaran (drawdown) yang besar.

Arah Pengoptimuman Strategi

- Menambah mekanisme henti rugi: Disyorkan untuk menambah henti rugi tetap atau henti rugi menjejak (trailing stop) untuk mengawal risiko.

- Mengoptimumkan syarat penapis: Boleh memperkenalkan penunjuk seperti volum dagangan dan turun naik harga sebagai penapis tambahan.

- Pelarasan parameter dinamik: Pertimbangkan untuk melaraskan bilangan lilin berturut-turut secara dinamik berdasarkan keadaan pasaran.

- Menambah pengurusan kedudukan: Boleh merekabentuk mekanisme memasuki kedudukan secara berperingkat dan mengurangkan kedudukan untuk meningkatkan keuntungan.

- Memperbaiki pengurusan masa: Tetapkan parameter perdagangan yang berbeza untuk tempoh masa yang berbeza.

Kesimpulan

Ini adalah strategi regresi min (mean reversion) yang direka dengan baik, yang memperoleh keuntungan dengan menangkap peluang lantunan harga akibat terlebih jual dalam jangka pendek. Kelebihan utama strategi ini adalah logik yang mudah dan kebolehsesuaian yang tinggi, namun dalam aplikasi praktikal, risiko perlu dikawal dengan teliti. Disyorkan untuk meningkatkan kestabilan strategi dengan menambah mekanisme henti rugi, mengoptimumkan syarat penapis, dan lain-lain.

/*backtest

start: 2025-01-19 00:00:00

end: 2025-02-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("3 Down, 3 Up Strategy", overlay=true, initial_capital = 1000000, default_qty_value = 200, default_qty_type = strategy.percent_of_equity, process_orders_on_close = true, margin_long = 5, margin_short = 5, calc_on_every_tick = true)

- 1