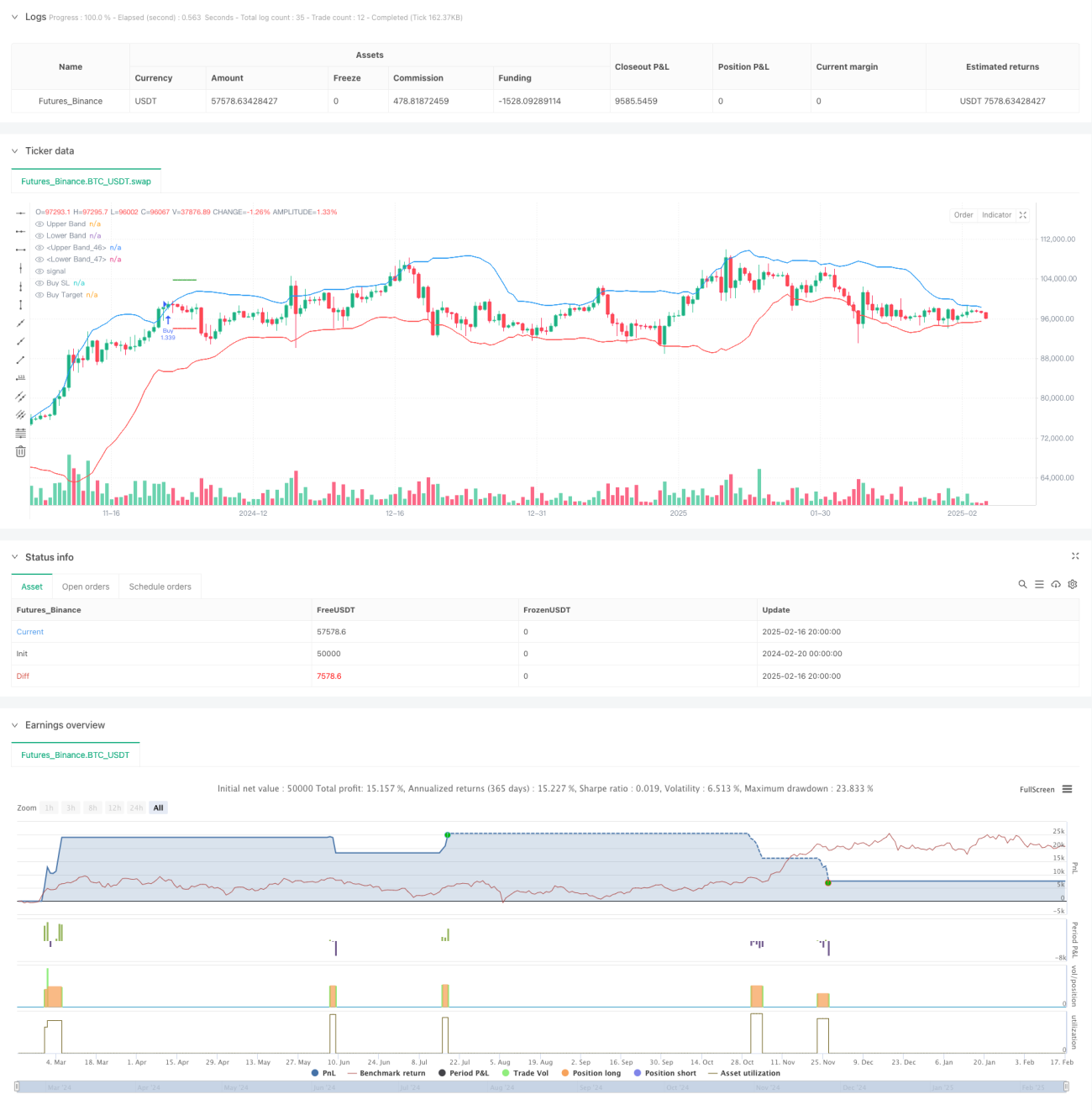

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan pengesanan arah aliran berdasarkan penembusan Bollinger Bands dan corak lilin. Strategi mengenal pasti isyarat perdagangan melalui tiga lilin berturut-turut yang menembusi Bollinger Bands, digabungkan dengan kedudukan harga penutupan dalam badan lilin. Sistem menggunakan nisbah risiko-keuntungan tetap 1:1 untuk menguruskan stop loss dan take profit setiap perdagangan.

Prinsip Strategi

Logik teras strategi adalah berdasarkan elemen utama berikut:

- Menggunakan Bollinger Bands kitaran 20 sebagai indikator utama, dengan gandaan sisihan piawai 2.0

- Syarat masuk panjang (long): Tiga lilin berturut-turut dengan harga penutupan menembusi jalur atas, dan ketiga-tiga lilin adalah lilin hijau (bullish), dengan harga penutupan berada di bahagian atas badan lilin

- Syarat masuk pendek (short): Tiga lilin berturut-turut dengan harga penutupan menembusi jalur bawah, dan ketiga-tiga lilin adalah lilin merah (bearish), dengan harga penutupan berada di bahagian bawah badan lilin

- Stop loss diletakkan pada nilai ekstrem lilin isyarat yang paling awal

- Take profit ditetapkan berdasarkan nisbah risiko-keuntungan 1:1

Kelebihan Strategi

- Menggunakan mekanisme pengesahan berganda, melalui keperluan bentuk tiga lilin penembusan berturut-turut, secara berkesan mengurangkan risiko isyarat palsu

- Menggabungkan kedudukan harga penutupan dalam badan lilin untuk penilaian, meningkatkan kebolehpercayaan pengesahan arah aliran

- Menggunakan nisbah risiko-keuntungan tetap untuk pengurusan kedudukan, memudahkan kawalan risiko

- Logik strategi jelas, mudah difahami dan dilaksanakan

- Menunjukkan isyarat perdagangan secara visual melalui fungsi penandaan, memudahkan analisis ujian balik

Risiko Strategi

- Dalam pasaran yang tidak menentu (sideways) mungkin menghasilkan isyarat palsu yang kerap

- Nisbah risiko-keuntungan tetap mungkin tidak dapat memanfaatkan sepenuhnya arah aliran yang kuat

- Keperluan ketat tiga lilin berturut-turut mungkin terlepas beberapa peluang berpotensi yang baik

- Stop loss diletakkan pada nilai ekstrem lilin isyarat, apabila turun naik tinggi, kedudukan stop loss mungkin terlalu jauh

Disarankan untuk menguruskan risiko melalui cara berikut:

- Menyesuaikan parameter Bollinger Bands mengikut kitaran turun naik pasaran

- Melaraskan nisbah risiko-keuntungan secara dinamik berdasarkan ciri pasaran

- Menambah indikator pengesahan arah aliran

- Mengoptimumkan kaedah penetapan kedudukan stop loss

Arah Pengoptimuman Strategi

- Pengoptimuman Parameter:

- Boleh melaraskan kitaran Bollinger Bands dan gandaan sisihan piawai secara dinamik mengikut ciri pasaran yang berbeza

- Pertimbangkan untuk menukar keperluan tiga lilin kepada penilaian dinamik

- Pengoptimuman Isyarat:

- Menambah indikator pengesahan arah aliran seperti ADX atau garis arah aliran

- Memperkenalkan mekanisme pengesahan volum

- Pertimbangkan untuk menambah indikator ayunan (oscillator) sebagai sokongan

- Pengoptimuman Pengurusan Kedudukan:

- Melaksanakan penetapan nisbah risiko-keuntungan dinamik

- Menambah modul pengurusan modal

- Pertimbangkan mekanisme pembukaan dan penutupan kedudukan secara berperingkat

- Pengoptimuman Stop Loss:

- Memperkenalkan mekanisme stop loss berikutan (trailing stop)

- Menetapkan jarak stop loss berdasarkan ATR

- Pertimbangkan stop loss berdasarkan masa

Kesimpulan

Ini adalah strategi pengesanan arah aliran yang lengkap dari segi struktur dan jelas dari segi logik. Melalui mekanisme pengesahan berganda penembusan Bollinger Bands dan corak lilin, ia berkesan mengurangkan risiko isyarat palsu. Nisbah risiko-keuntungan tetap memudahkan pengurusan perdagangan, tetapi juga menghadkan fleksibiliti strategi. Dengan mengoptimumkan tetapan parameter, menambah indikator pengesahan, menambah baik pengurusan kedudukan, dan lain-lain, strategi ini masih mempunyai ruang penambahbaikan yang besar. Secara keseluruhan, ini adalah rangka kerja strategi asas yang bernilai praktikal, yang boleh diperhalusi lagi berdasarkan keperluan khusus.

/*backtest

start: 2024-02-20 00:00:00

end: 2025-02-17 08:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Bollinger Band Strategy (Close Near High/Low Relative to Half Range)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200, pyramiding=0)

// Bollinger Bands- 1